射頻前端是塊肥肉,四家廠商壟斷九成市場,新玩家如何突圍?

射頻前端是塊肥肉,四家廠商壟斷九成市場,新玩家如何突圍?

物聯網、人工智能、5G等新市場即將引爆龐大商機,手機射頻前端芯片市場作為半導體行業最具吸引力的領域之一,將從此次5G產業升級中受益最大,芯片大廠扎堆涌入射頻前端市場,場面炙手可熱。但手機射頻前端模塊和組件增速不一,四家原廠博通、Skyworks、Qorvo和村田占據九成市場,新玩家貪吃可能難消化。

隨著4G通信制式的普及以及向5G技術的演進,PA在手機中的地位越來越重要。特別是隨著云服務、VR/AR等應用的興起,智能移動終端開始需要更大的數據傳輸速度與更大的帶寬,為了增加帶寬,發展了載波聚合技術,還有MIMO(多路輸入輸出)藍牙技術。這些新的技術使得射頻的復雜度提高了,對于射頻芯片要求也提高了。

目前全球射頻前端芯片產業擁有較為成熟的產業鏈,歐美IDM大廠技術領先,規模優勢明顯,***企業則在晶圓制造、封裝測試等產業鏈中下游占據重要地位。5G對射頻前端芯片的更高要求催生出BAW濾波器、毫米波PA、GaN工藝PA 等新的技術熱點,形成新的產業驅動力。

日前,高通和TDK宣布合資公司開始運營后,火速推出一系列全面性的射頻前端(RFFE)解決方案,包括,除原本CMOS制程PA組件外,首度推出砷化鎵(GaAs)多模功率放大器(MMPA)模塊,與首款支持載波聚合(Carrier Aggregation,CA)的動態天線調諧解決方案。供應鏈消息稱,全球最大GaAs晶圓廠***穩懋簽下高通PA及RF組件的代工大單。聯發科也宣布旗下旭思投資再度收購功率放大器(PA)廠商絡達股權,以期待盡快完成此次并購。銳迪科GSM射頻器件累計出貨20億顆,建廣資本成立新公司Nexperia整合前端后端產線。此外,射頻大廠Qorvo、Skyworks紛紛發布射頻前端新產品及增加濾波器產能。

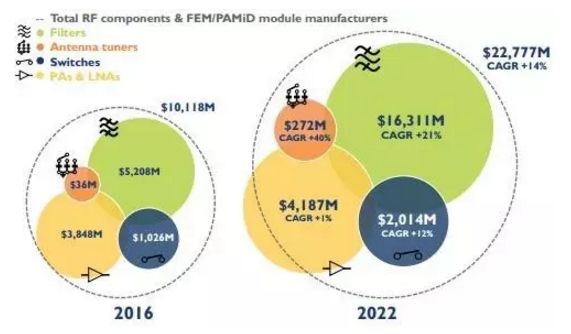

數據顯示,手機射頻(RF)前端模塊和組件市場發展迅猛,2016年其市場規模為101億美元,預計到2022年將達到227億美元,復合年增長率為14%。這樣的高速增長,惹得其它半導體市場中的廠商羨慕不已。

手機芯片向多模方向發展以及支持頻段數量指數性增加,導致手機射頻前端模塊數量快速增長,預計到2019年,全球移動通信終端的總出貨數量可達28億臺。手機芯片毛利率持續下滑,高通、聯發科、展訊向射頻+芯片一體方案延伸,橫向拓展切入產業,搶食大蛋糕。

但是,各種手機射頻前端組件的增速不一,如天線調諧器(Antenna tuners)的復合年增長率為40%,濾波器(Filters)的復合年增長率為21%,射頻開關(Switches)的復合年增長率為12%,而射頻功率放大器和低噪聲放大器(PAs & LNAs)的復合年增長率僅為1%。

2016~2022年手機射頻前端模塊和組件市場

濾波器是射頻前端市場中最大的業務板塊,其市場規模將從2016年的52億美元增長至2022年的163億美元。濾波器市場的驅動力來自于新型天線對額外濾波的需求,以及多載波聚合(CA)對更多的體聲波(BAW)濾波器的需求。

功率放大器(PA)和低噪聲放大器(LNA)是射頻前端市場中第二大的業務板塊,但是其增長乏力。高端LTE功率放大器市場的增長將被2G和3G市場的萎縮所平衡。由于新型天線的出現和增長,低噪聲放大器市場將穩步前行。

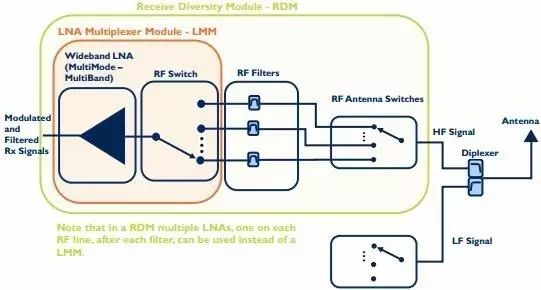

LNA LMM和LNA RDM

開關是射頻前端市場中第三大的業務板塊,其市場規模將從2016年的10億美元增長至2022年的20億美元。該市場將主要由天線開關業務驅動而增長。

天線調諧器是射頻前端市場中最小的業務板塊,2016年市場規模約為3600萬美元,預計2022年將達到2.72億美元。該市場的主要增長原因是調諧功能被添加到主天線和分集天線中。

兩位數增長帶來“甜蜜的煩惱”

部署和接入3G和4G LTE網絡加速智能手機的發展,人們可享受更多的網絡服務,包括即時消息、音樂、照片、電影、視頻聊天等。高品質的視頻下載和上傳是對增強帶寬和峰值數據速率的“無限”驅動。

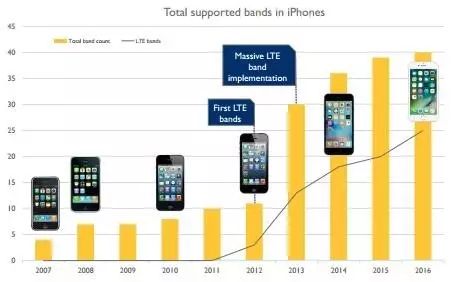

iPhone智能手機支持的頻段數量

移動數據的這種持續性增長已經導致需要使用更多的無線電頻譜。在移動通信中,隨著用戶數量和技術種類的激增,無線電頻譜成為稀缺資源。

為了應對上述的這種過度需求,手機必須滿足復雜的要求,例如:

?支持區域和全球漫游的多頻帶;

?支持多種蜂窩模式,包括2G、3G、4G、WiFi、藍牙(Bluetooth)、近場通信(NFC)、全球定位系統(GPS);

?利用多輸入多輸出(MIMO)改善通信質量,使得數據速率提高和有效范圍增加;、

?利用智能天線技術(如波束成形或分集)來增強單個數據信號的性能;

?載波聚合(CA)支持更寬的帶寬,提升帶寬體驗,如提供更高的峰值數據速率、更大的總體網絡容量和更低的延遲等。

所有這些要求(頻帶從低頻到高頻)給手機射頻前端架構、設計和制造帶來了巨大的挑戰。

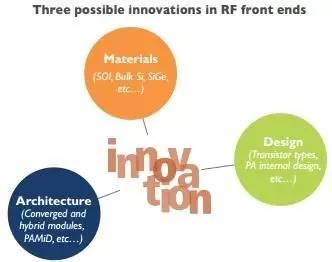

因此,手機射頻前端產業對“創新”求賢若渴,其創新主要體現在三個方面:

?材料:開發新的射頻SOI襯底,如SOITEC公司的e-Si襯底,以減少襯底漏電或減小寄生電容;

?設計:新型內部組件設計,如ACCO公司的功率放大器,可以提高基于SOI的功率放大器性能,并可以與用于中低頻帶的砷化鎵(GaAs)功率放大器展開成本競爭;

?架構:將三個雙工器(duplexer)集成到六工器(hexaplexer)中,或者構建多模多帶功率放大器模塊,可以工作于所有的低頻帶、高頻帶或中頻帶;

手機射頻前端的創新之處

四家廠商壟斷九成市場,新玩家如何突圍?

博通(Broadcom)、Skyworks、Qorvo和村田(Murata)已經確立了在手機射頻前端市場中的領先優勢。而新廠商必須能夠大批量供應滿足手機行業需求的產品,同時還要獲得大客戶的支持。

另一方面,一旦新技術落地,可能在五年內占領市場,并改變制造商和供應商的產業格局。

舉個例子,在天線射頻開關(RF-switch)中,SOI開關從2010年的不到20%市場份額增長至2016年的95%市場份額,Peregrine等公司從藍寶石上硅(Silicon-on-Sapphire, SOS)切換至SOI。

當創新發生時,整個產業鏈和價值鏈將改變,廠商要么努力適應,要么黯然離開。襯底供應商和代工服務商將受到這種快速技術變革的深刻影響。

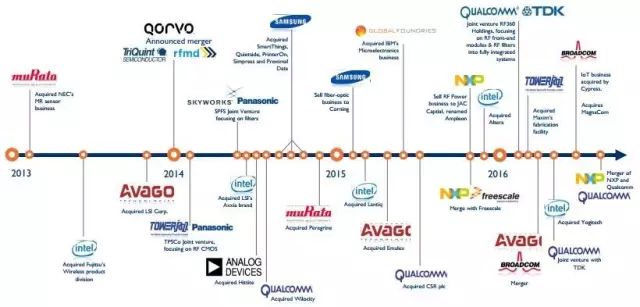

射頻前端產業的整合并購歷史

領先的廠商和潛在的“顛覆性技術”廠商

短期內,類似Cavendish Kinetics擁有低損耗RF MEMS xPxT開關的廠商可以實現射頻前端架構的創新,且無需昂貴的雙工器和多路復用器。

從長遠來看,潛在的技術創新甚至可以顛覆手機射頻產業。例如,Seamless Waves公司正在開發基于CMOS的可調諧模數轉換器和可調諧數模轉換器,其可以主動地聚焦于特定頻率,并調整帶寬,從而僅轉換輸入信號的所需部分。如果這項技術設法實現智能手機所需的低功耗和小尺寸,將很有可能改變射頻前端產業,并衍生出更多的創新發展。

未來在現有產品線市場高速增長的同時,對于國內產業鏈相關企業來說,在BAW濾波器、GaN PA和毫米波PA等領域將產生全新發展機遇。

設計方面,唯捷創芯(Vanchip)的3G/4G射頻前端方案已實現穩定出貨,營收逐年增長,銳迪科在與展訊合并為紫光展銳后,對PA事業部投入巨大,迅速在多條產品線推出新產品;代工方面,三安光電與老牌砷化鎵、氮化鎵化合物半導體晶圓制造代工廠商GCS成立合資公司,GaAs產線實現小規模量產,GaN產線試產中;封測方面,長電科技擁有的SiP和Flip-chip封裝工藝是提高射頻前端芯片集成度的核心技術。

國內方面,濾波器產品的國產替代化同樣取得一定進展,利用2016年手機元器件整體缺貨的機會,無錫好達電子的SAW濾波器產品成功進入中興、金立、魅族等手機供應鏈。另一方面,國內功率放大器設計廠商如紫光展銳等,也認識到了濾波器技術在未來射頻前端芯片中的重要性,成立MEMS研發團隊,力爭在濾波器、雙工器等領域取得突破。

-

放大器

+關注

關注

143文章

13586瀏覽量

213373 -

濾波器

+關注

關注

161文章

7797瀏覽量

178004 -

射頻前端

+關注

關注

5文章

242瀏覽量

24382 -

5G

+關注

關注

1354文章

48437瀏覽量

563987

原文標題:高通加碼射頻前端背后,四大公司壟斷的RF市場

文章出處:【微信號:icbank,微信公眾號:icbank】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為連續九年領跑全球基站天線市場

華為連續九年蟬聯全球基站天線市場份額第一

我國專精特新“小巨人”企業達1.46萬家:近九成屬于制造業 超八成分布在新興產業

需求帶動射頻電源市場增長,國產廠商逐步發力

射頻收發器和射頻前端的區別以及各自的作用分別是什么?

數據中心CPU市場:國內廠商面臨巨大挑戰

2025年射頻前端市場規模有望達254億美元

工商網監

工商網監

評論