激光現狀:需求提升,國產有望

激光現狀:需求提升,國產有望

激光加工通常可以分為宏加工和微加工。超快激光是微加工中的一個重要利器,近年來,其身影正逐漸滲透到人們的視野中,并成為諸多領域的重要工具,如醫學、科研、遠程通訊、半導體檢驗以及材料加工。隨著逐漸擴大的應用范圍和逐漸下降的價格,超快激光規模化應用開始在精密加工制造領域爆發,主要應用領域集中在脆性材料加工,諸如手機LCD屏異形切割、手機攝像頭藍寶石蓋板切割、手機攝像頭玻璃蓋板切割,特殊材料標記、防偽炫彩打標、可追溯玻璃隱形二維碼打標,熱敏感薄膜材料加工、高性能FPC切割、OLED材料切割打孔,太陽電池加工等。

快速增長的國內市場

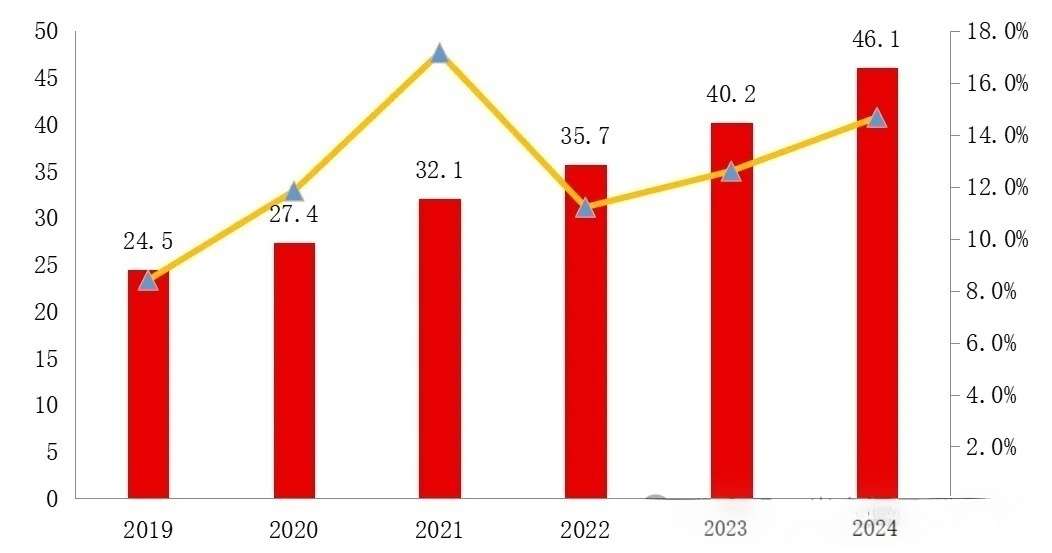

超快激光器的全球市場份額最初由Raydiance、Amphos等國際上的一些小公司占領,而后逐步被相干、通快等激光巨頭并購。在超快激光器領域,國外領先企業有美國MKS、德國通快和EdgeWave、丹麥NKT、法國Amplitude、立陶宛LightConversion等,代表了全球在該領域的最高水平。在半導體、新能源、顯示器制造和玻璃加工需求的推動下,中國的超快激光市場正在快速增長。2023年,國內從事超快激光器研發生產的企業超過50家,目前銷售的超快激光器中85%是皮秒激光器,飛秒激光占較小的市場份額。近2年國內激光器制造商在技術上取得了快速進步,超快激光器正朝著“任意波長,任意脈寬,任意功率”的技術方向邁進,有望突破工業千瓦級,而這也預示著新一輪轉型升級的工業浪潮來臨。如圖1所示,

2023年國內超快激光市場規模達到40.2億元,預計2024年達到46.1億元,同比增長14.7%。

圖12019-2024E年中國超快激光市場規模(含進口)(單位:億元)(來源:《中國超快激光產業發展報告》)

國產超快激光器品牌迅速成長,躋身超快領域的國內企業數量也不斷增多;在超快激光器的銷量中,目前很多高端應用仍傾向于選擇國外品牌,國產廠商除了在一些關鍵核心技術指標方面面臨挑戰外,在提升性能穩定性和降低成本方面也還有一段必經之路。目前,華日激光、貝林激光、安揚激光、英諾激光、英谷激光、奧創光子、卓鐳激光、盛鐳科技等國內廠商已經開始在全球范圍內參與競爭。國外產品高昂的供給價格限制了終端產業升級迭代的能力,因此國內終端用戶國產替代意愿較強。

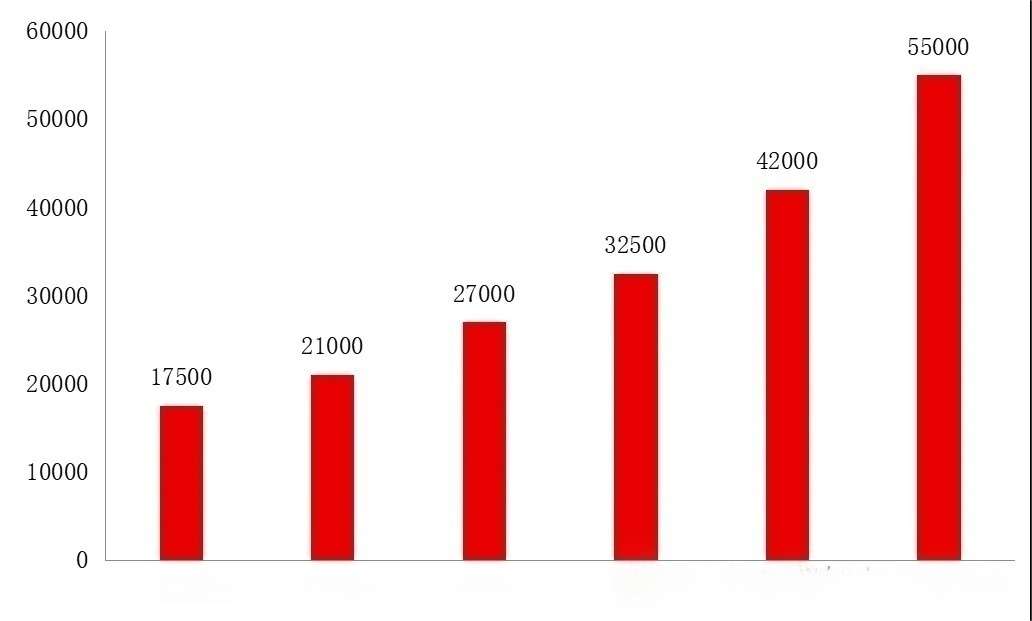

超快激光器在消費電子加工領域的發展迅猛,在生物醫療、脆性材料和金屬加工應用的日漸增多,使得超快激光器的銷售數量如同市場規模一樣,一路上升。據統計,2023年國產皮秒和飛秒激光器的銷售數量近6000臺。未來,隨著消費電子、新型顯示、生物醫療、3D打印、高端裝備等新應用對激光加工精細度的要求越來越高,國產超快激光器將有更大的發展空間,預計2024年國產皮秒和飛秒激光器的銷售數量有望突破7500臺,見圖2。

圖22019-2024E年國產(皮秒+飛秒)激光器銷售總數量(臺)(來源:《中國超快激光產業發展報告》)

不可忽視的特殊激光波段

上文我們已經從脈寬的維度做了市場分析。但是還有一些特殊的激光波段,也在精密加工領域占據了不小的市場份額,其中又以紫外激光和綠光激光為甚。因此在3D打印、精密加工等應用領域,除了紫外皮/飛秒激光器和綠光皮/飛秒激光器,紫外納秒激光和綠光納秒激光同樣值得關注。在這里,我們再從波段的維度整體看下相關數據。為了便于討論,文中的紫外激光只涉及應用于精密加工中的波段,包含紫外納秒、紫外皮秒和紫外飛秒激光,綠光激光亦然。

(1)紫外激光

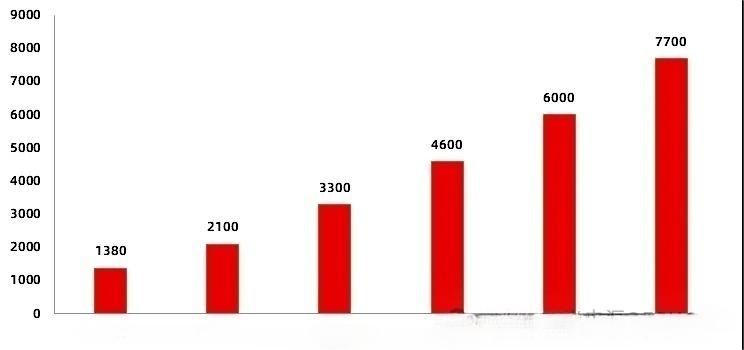

近幾年,紫外激光器在精密加工中的應用功率不斷增長,從最早的3W,增長到目前的30W、50W,甚至100W。鑒于現代工業逐漸高端化發展,對于激光加工的效率要求不斷提升,未來30W以上的紫外激光器產品更具備發展潛力。如圖3所示,2023年我國精密激光加工中的紫外激光器出貨量約為4.2萬臺,市場規模為12.5億元,其中國產設備占比達到90%以上,納秒紫外激光器占據7成市場份額,英諾激光、貝林激光、英谷激光、華日激光等企業表現不俗,預計2024年增速將維持在30%以上,有望突破5.5萬臺。現階段50W以上的紫外激光器還是以進口為主,且價格昂貴,國內已有企業能夠批量生產百瓦量級工業紫外激光器。在高功率紫外激光器方面,國產替代空間還非常大。

圖32019-2024E年中國精密激光加工用紫外激光器的出貨臺數(不含進口)(來源:《中國超快激光產業發展報告》)

(2)綠光激光

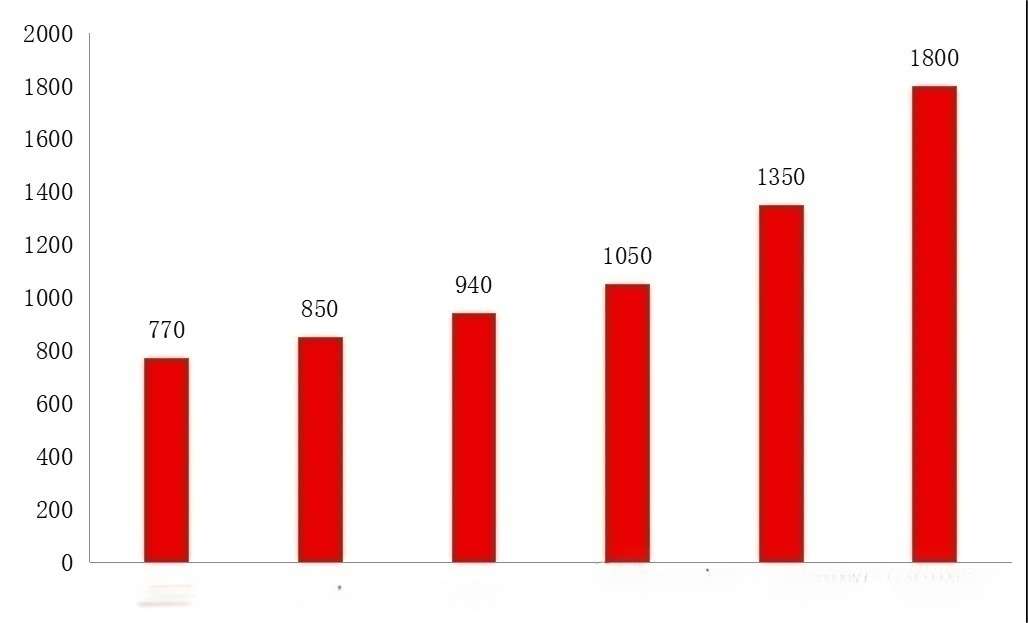

隨著新能源行業的高速發展,特別是新能源汽車、航空航天等領域對高質量、高穩定性、高效率的加工光源的需求快速上升,綠光超快激光器因其在銅材料加工中的低反射、高吸收率等優勢,市場前景廣闊。綠光激光器多用于半導體與光伏行業,高分子材料加工與處理等領域,在線路板加工、太陽能硅片劃線加工上有良好表現,同時也適用于心血管支架加工、導管制造等生命科學領域。脈沖光纖綠光激光器,國產品牌市場占比較低,市場主要被國外企業所壟斷;固體綠光激光器方面,國內廠商以低功率的固體脈沖為主,國外廠商以高功率連續為主。如圖4所示,中國精密加工用綠光激光器2023年的出貨量約為1350臺,整體銷售額接近2億,預計2024年突破1800臺,同比增長33%。

圖42019-2024E年中國精密加工用綠光激光器出貨數量(單位:臺)(來源:《中國超快激光產業發展報告》)

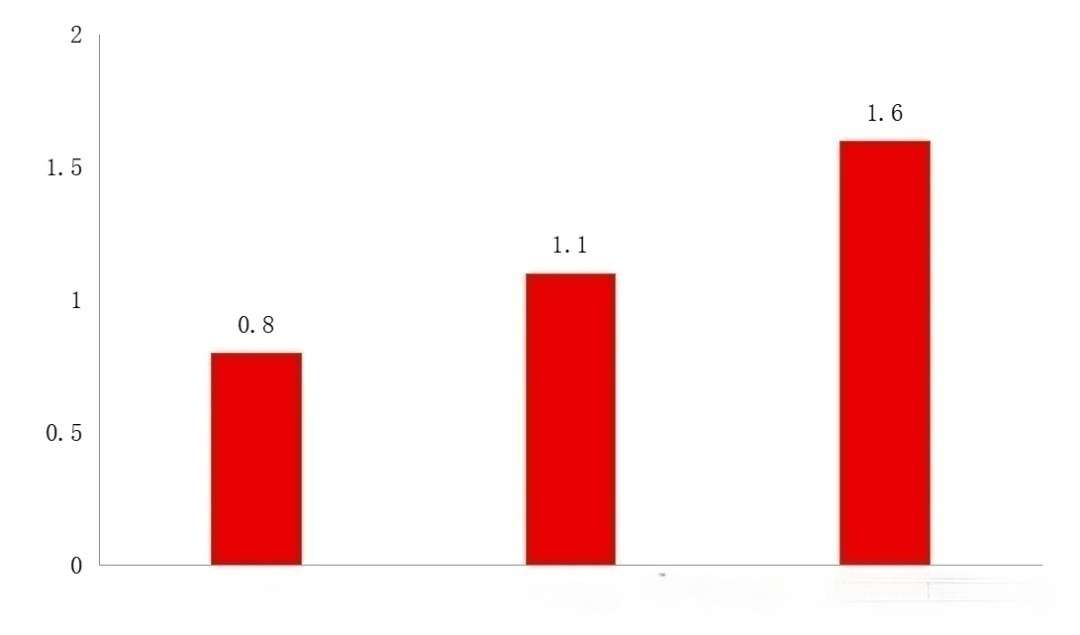

2022年,由于疫情的進出口管控、國際局勢等各種客觀因素,進口產品很難進入國內市場,給國內廠商窗口期。2023年,由于BC電池進入了大規模量產,帶動了綠光皮秒激光器的出貨量,增速迅猛,出貨接近800臺。但總體來看,進口綠光皮秒激光器的銷售額占比較高,中國市場規模如圖5所示。

圖52022-2024E年中國綠光皮秒激光器市場規模(含進口)(單位:億元)(來源:《中國超快激光產業發展報告》)

總結

總體來看,超快激光器作為激光領域最重要的方向之一,發展趨勢可總結為以下三點:

國產替代進程加速:中國在超快激光器領域的起步較晚,但近年來市場增速迅猛,國產化進程正在加速。國產超快激光器在性能上逐步接近國際先進水平,同時價格更具競爭力,這為國產替代提供了有利條件。

技術創新加快:超快激光技術正朝著高功率、窄脈寬、短波長的方向發展,技術創新是推動行業發展的關鍵因素。國內企業正通過自主研發和技術創新,逐步減少對國外技術的依賴。

應用領域擴展:超快激光器的應用領域正在不斷擴展,從傳統的工業微加工、科研應用、精準醫療,到新興的航空航天、增材制造等。特別是在工業微加工領域,超快激光器已經開始大批量應用。

來源網絡

審核編輯 黃宇

-

激光加工

+關注

關注

0文章

89瀏覽量

11747

發布評論請先 登錄

相關推薦

如何提升激光雷達數據的精度

激光軟釬焊技術:SMT領域內的現狀與未來發展趨勢(下)

激光軟釬焊技術:SMT領域內的現狀與未來發展趨勢(上)

2024年國產測徑儀的現狀?

國產MCU有推薦嗎?最好是經過市場驗證的!

國產8位單片機在國內的應用情況及發展趨勢!

國產在線測徑儀為什么能達到先進水平?

熔池監控相機:高端工業監控的未來

國產FPGA的發展前景是什么?

國產光電耦合器的現狀與未來展望

光電耦合元件國產替代:現狀與前景

激光打標機:精準定位,實現個性化標識需求

激光雷達上下游廠商梳理分析

工商網監

工商網監

評論