就像軟銀收購ARM一樣,西門子以45億美元收購Mentor Graphics(明導(dǎo)國際,以下簡稱Mentor)也頗讓人覺得奇怪,奇怪的不是ARM和Mentor被收購,而是收購方為什么是軟銀和西門子。軟銀此前在半導(dǎo)體方面并無布局,西門子也早就沒有了EDA工具,這種跨界兼并讓業(yè)內(nèi)人士也直呼看不懂,莫大康先生和臺(tái)積電南京總經(jīng)理羅鎮(zhèn)球都表示不太清楚西門子此舉的意圖。

西門子不會(huì)買櫝還珠

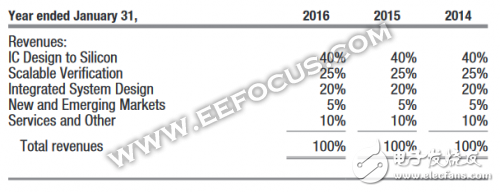

有分析認(rèn)為西門子此舉是為了汽車業(yè)務(wù),非汽車業(yè)務(wù)以后有可能會(huì)被分拆賣掉,這未免只見樹木不及森林。汽車雖然是Mentor增長最快的業(yè)務(wù)之一,但整個(gè)汽車業(yè)務(wù)在Mentor中占比很小,嚴(yán)格意義的汽車業(yè)務(wù)被Mentor劃分在了新興市場(chǎng)(New and Emerging Markets) 部門里,2016財(cái)年占總營收的比例不超過7.5%(注:Mentor財(cái)報(bào)中對(duì)各細(xì)分業(yè)務(wù)占比數(shù)據(jù)比較粗糙,其值取靠最近的5%,2016財(cái)年Mentor新興市場(chǎng)業(yè)務(wù)記為5%,所以區(qū)間落在2.5%至7.5%之間)。

Mentor Graphics 2016財(cái)年?duì)I收

即便把新興市場(chǎng)業(yè)務(wù)和集成系統(tǒng)設(shè)計(jì)業(yè)務(wù)(Integrated System Design)加在一起,也不超過30%,但集成系統(tǒng)設(shè)計(jì)業(yè)務(wù)并不都是汽車電子,按照Mentor的排序,其應(yīng)用市場(chǎng)分別為消費(fèi)電子、工業(yè)、醫(yī)療、計(jì)算機(jī)、交通(包含汽車)及其他。 取集成系統(tǒng)設(shè)計(jì)業(yè)務(wù)的1/3(汽車電子占比應(yīng)不到集成系統(tǒng)設(shè)計(jì)業(yè)務(wù)的1/3) 與新興市場(chǎng)業(yè)務(wù)相加,汽車業(yè)務(wù)在Mentor總營收占比絕對(duì)不會(huì)超過15%,我估計(jì)在10%以下。

從全球半導(dǎo)體應(yīng)用市場(chǎng)來看,近年來汽車電子板塊增長率最高,但由于基數(shù)很低,所以占比并不高。根據(jù)市場(chǎng)調(diào)研機(jī)構(gòu)IC Insights的估計(jì),2016年車用半導(dǎo)體銷售額占比約為7.4%,這個(gè)數(shù)字與Mentor汽車業(yè)務(wù)占比接近。

汽車電子占半導(dǎo)體應(yīng)用市場(chǎng)比例不到10%

雖然在官方新聞稿中提了汽車一句,但汽車也不是西門子的主要業(yè)務(wù)。西門子的三大支柱業(yè)務(wù)分別是能源及天然氣、數(shù)字工廠與醫(yī)療健康。事實(shí)上,2007年西門子以114億歐元的價(jià)格將旗下從事汽車業(yè)務(wù)的子公司賣給了大陸集團(tuán),近年來雖然在新能源汽車領(lǐng)域進(jìn)行了不少布局,但汽車現(xiàn)在稱不上是西門子的重點(diǎn)業(yè)務(wù)。

汽車現(xiàn)在不是西門子重點(diǎn)業(yè)務(wù)

在收購消息公布之前Mentor的市盈率已經(jīng)在50左右(11月11日收盤市盈率為53),雖然EDA相比其他半導(dǎo)體公司的估值都高,但Synopsys與Cadence都是40倍以下的市盈率。西門子在市盈率50倍的基礎(chǔ)上再溢價(jià)21%收購Mentor,華大九天首席技術(shù)官楊曉東就認(rèn)為該價(jià)格對(duì)Mentor股東的回報(bào)非常可觀。

收購消息公布之前Mentor的市盈率(PE Ratio)已經(jīng)在50倍以上

這么大的代價(jià)如果只為了10%左右的汽車業(yè)務(wù),那就有點(diǎn)買櫝還珠的意味了,因?yàn)镸entor的精華還在半導(dǎo)體領(lǐng)域。

從EDA行業(yè)整體來看,半導(dǎo)體工具市值與增長率也優(yōu)于系統(tǒng)設(shè)計(jì)工具

Mentor的哪些業(yè)務(wù)會(huì)被最先賣掉?

在談西門子看中Mentor哪些業(yè)務(wù)之前,我們不妨先看看被收購以后Mentor哪些業(yè)務(wù)最危險(xiǎn)。

半導(dǎo)體市場(chǎng)增長率下降與廠商的不斷兼并顯然影響到了Mentor的營收。2016財(cái)年Mentor營收增長低迷的原因就是半導(dǎo)體廠商占比太高,半導(dǎo)體廠商與系統(tǒng)廠商續(xù)簽授權(quán)比例達(dá)到了8:2,由于半導(dǎo)體廠商紛紛壓價(jià),導(dǎo)致Mentor 2016財(cái)年總營收增長率比正常年份低了不少。

2016財(cái)年系統(tǒng)廠商授權(quán)續(xù)簽表現(xiàn)不佳,但系統(tǒng)設(shè)計(jì)工具軟件業(yè)務(wù)暫時(shí)無虞,被出售的風(fēng)險(xiǎn)并不高。無論是FPGA-PCB系統(tǒng)設(shè)計(jì)軟件,還是機(jī)械、熱力分析軟件,都能比較順利地整合到西門子的數(shù)字化工業(yè)企業(yè)平臺(tái)( Digital Industrial Enterprise)中,該平臺(tái)就包含計(jì)算機(jī)輔助設(shè)計(jì)(CAD)部分。

西門子的產(chǎn)品生命周期管理閉環(huán)生態(tài)中包含CAD部分

Mentor的新興市場(chǎng)部門營收占比不高,瞄準(zhǔn)汽車、航空及其他交通系統(tǒng)應(yīng)用的這部分業(yè)務(wù)如今成長最快,融入原來西門子現(xiàn)有的業(yè)務(wù)也不難。但重申,這部分增長率很亮眼,卻只是佐餐的一顆櫻桃,Mentor的價(jià)值主要還是在半導(dǎo)體及傳統(tǒng)系統(tǒng)設(shè)計(jì)工具方面。

從Mentor年報(bào)來看,芯片設(shè)計(jì)與實(shí)現(xiàn)(IC Design to Silicon)和可擴(kuò)展驗(yàn)證平臺(tái)(Scalable Verification)的主要客戶都是半導(dǎo)體公司,營收加起來占公司總營收的75%以上。

其中的代表性產(chǎn)品有Calibre、Questa以及Tessent等軟件工具。尤其是以Calibre為代表的物理驗(yàn)證工具市占率非常高,用楊曉東的話說就是“水潑不進(jìn)”,其他公司在這個(gè)領(lǐng)域都沒有挑戰(zhàn)Mentor的實(shí)力。雖然市場(chǎng)增長的空間不大,但作為具有壟斷地位的產(chǎn)品,營收穩(wěn)固、利潤率高,西門子短期內(nèi)沒有出售的必要。

所以最危險(xiǎn)的也許是可擴(kuò)展驗(yàn)證平臺(tái)中的硬件仿真器(Emulation)產(chǎn)品線。作為過去幾年Mentor曾經(jīng)的增長引擎,仿真器業(yè)務(wù)在2016財(cái)年遭遇大滑坡,訂單和營收都出現(xiàn)了同比下降。除了半導(dǎo)體公司壓縮開支以外,也與這個(gè)市場(chǎng)價(jià)格戰(zhàn)越來越激烈有關(guān),尤其是3億5000萬門及以下的中低端仿真器更是面臨肉搏戰(zhàn)的局面。

-

西門子

+關(guān)注

關(guān)注

98文章

3173瀏覽量

118235

發(fā)布評(píng)論請(qǐng)先 登錄

西門子Smart200網(wǎng)口穿透教程

工業(yè)智能網(wǎng)關(guān)可以采集西門子PLC嗎

西門子第一財(cái)季凈收益大幅增長52%

西門子出售機(jī)場(chǎng)物流業(yè)務(wù)給范德蘭德

西門子數(shù)控機(jī)床數(shù)據(jù)采集方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論