20家企業瓜分超8成市場 企業應借鑒“黑馬”沖擊第一陣營

20家企業瓜分超8成市場 企業應借鑒“黑馬”沖擊第一陣營

摘要

盡管裝機電量TOP20的電池企業市場占比超過80%,但除了前5家大型電池企業的市場地位較為穩定之外,第5-20名的電池企業裝機量排名競爭非常激烈,或將在2018年出現巨大變動。

2017年將近80萬輛新能源汽車產銷量的背后,是前20家電池企業瓜分掉了超8成的動力電池市場份額。

高工產研鋰電研究所(GGII)調研數據顯示,2017年中國新能源汽車動力電池裝機總電量約36.4GWh,同比增長29%。其中,前20家電池企業的裝機總電量合計達31.3GWh,占整體的86%,市場集中度進一步提升。

再細分下去,在新能源乘用車、新能源客車和新能源專用車領域,三大領域前20家動力電池企業的裝機總電量的占比分別達96%、98%和87%。

值得注意的是,盡管裝機電量TOP20的電池企業市場占比超過80%,但除了前5家大型電池企業的市場地位較為穩定之外,第5-20名的電池企業裝機量排名競爭非常激烈,或將在2018年出現巨大變動。與此同時,一些在技術、質量和發展策略等方面具有競爭優勢的電池企業,也有望在未來沖入行業前列。

前20家企業瓜分超8成市場

在2017年前12批《新能源汽車推廣應用推薦車型目錄》中,有145家動力電池企業(含PACK企業)為3233款新能源車型提供電池配套,排名前20名的電池企業的車型配套數量在總體中占比超過60%。近120家電池企業的車型配套數量都在20甚至10款以下,絕大多數車型沒有實現量產和銷售,從而限制了大批電池企業的訂單增長。

與之相對應的是,GGII統計數據顯示,在2017年新能源汽車動力電池裝機總電量排名中,寧德時代、比亞迪、沃特瑪、國軒高科、比克電池、力神電池、孚能科技、億緯鋰能、國能電池、智航新能源前十家動力電池企業的裝機總電量合計達26.81GWh,占整體的74%;前20家動力電池企業裝機總電量合計達31.3GWh,占整體的86%。(備注:按中機中心合格證口徑數據計算)細分來看:

在新能源乘用車領域,2017年新能源乘用車電池裝機總電量約13.71GWh,同比增長50%。(備注:本次只統計2017年取得合格證的整車裝機量)

其中,寧德時代、比亞迪、孚能科技、國軒高科、比克電池、遠東福斯特、浙江天能、天津捷威、力神、上海德朗能、萬向、星恒電源、多氟多新能源、卡耐新能源、天豐電源、億緯鋰能、哈光宇電源、天鵬電源、LG化學、超威創元前20家動力電池企業裝機總電量合計達13.16GWh,占整體的96%。

在新能源客車領域,2017年新能源客車電池裝機總電量約14.31GWh,同比下降10%。(備注:本次只統計2017年取得合格證的整車裝機量)

其中,寧德時代、比亞迪、沃特瑪、國軒高科、國能電池、珠海銀隆、力神、微宏動力、盟固利動力、中航鋰電、億緯鋰能、天弋能源、中天儲能、江蘇海四達、春蘭新能源、鵬輝能源、萬向、東莞邁科、上海航天電源等前20家動力電池企業裝機總電量合計達14.08GWh,占整體的98%。

在新能源專用車領域:2017年新能源專用車電池裝機總電量約8.42GWh,同比增長165%。(備注:本次只統計2017年取得合格證的整車裝機量)

其中,沃特瑪、寧德時代、比克電池、智航新能源、天勁股份、億緯鋰能、星恒電源、力神、鵬輝能源、廣西卓能、中航鋰電、比亞迪、河南新太行、國能電池、國軒高科、江蘇金陽光、中鹽紅四方、遠東福斯特、江蘇海四達、上海德朗能等前20家動力電池企業裝機總電量合計達7.35GWh,占整體的87%。

從三個領域的裝機電量排名可以看出,前20家動力電池企業基本上已經瓜分掉了2017年近90%的動力電池市場份額,這意味著有100多家電池企業在2017年基本上沒有獲得或只有少量電池訂單,強者恒強、兩極分化的發展情況突出。

業內人士指出,2018年新能源汽車補貼大幅下降或將成為事實,目前整車企業普遍對電池企業提出了降價至少20%的要求。但在上游原材料持續漲價和整車廠大幅壓價的情況下,動力電池企業在2018年面臨著極大的降成本壓力。

受此影響,2018年動力電池市場競爭將更加激烈,這意味著會有更多電池企業無法獲得訂單,預計會有一些在產品質量、技術、成本、規模等方面不具備競爭優勢的中小電池企業被整合、兼并購、停產、放棄動力電池領域等。

借鑒“黑馬”沖擊第一陣營

值得注意的是,從2017年動力電池裝機總電量排名來看,盡管前20家電池企業的市場占比已經超過了80%,但并不意味著剩余的電池企業已經完全喪失了機會。事實上,一些在技術和質量等方面有較強競爭優勢的企業,在2017年的裝機電量和排名方面都取得了較大突破,從而殺入行業前列,而這種情況或許將在2018年再次上演。

例如,包括億緯鋰能、國能電池、鵬輝能源、星恒電源、多氟多新能源等多家電池企業,其動力電池裝機電量和排名都在2017年得到了大幅提升,使其營收凈利大增。

而較為明顯的例子是,在此前業內還較為低調的孚能科技,強勢沖入動力電池裝機總電量排名前十,位列2017年動力電池裝機總電量第7名,成為動力電池行業的一匹黑馬。

GGII統計數據顯示,孚能科技在2017年成功為北汽新能源、江鈴汽車、北京汽車、重慶長安、昌河汽車等多家車企裝機達45861臺,裝機總電量約0.99Gwh,全部都為三元電池。

客觀來看,孚能科技擁有能量密度、技術研發等方面的優勢,從而獲得包括北汽新能源、北京汽車、江鈴汽車等整車企業的青睞,在激烈的競爭中后來居上殺入行業前十,依賴的是領先的技術團隊和前瞻性的發展策略。

據了解,孚能科技創始人王瑀博士不僅是個海歸專家并且是國家“***”專家。王瑀博士2002年在美國創立了美國Farasis能源公司,其開發的、擁有自主知識產權的新能源車用三元鋰離子動力電池系統具有世界領先水平。

王瑀回國創立孚能科技之后,迅速實現了三元高比能動力電池的大規模產業化,并聚集了一大批在鋰電領域積累了十多年工作經驗的高級技術人才,為公司的進一步發展提供了堅強的后盾。

孚能科技的動力電池具有高能量密度、安全、長壽命等諸多優勢,電池包重量能量密度高出同行業水平近50%。其產品在2011年開始批量進入美國和歐洲市場,2015年開始強勢進入正在爆發的國內新能源汽車市場,在2017年實現爆發式增長。

除了孚能科技之外,智航新能源在2017年也出現了爆發式的增長,并首次進入動力電池裝機電量排名前十。

GGII統計數據顯示,智航新能源在2017年成功為煙臺舒馳、成功汽車、中植一客、東風汽車等多家整車企業的新能源物流車裝機達13265臺,裝機總電量約0.73Gwh,全部都為三元電池,位列2017年新能源專用車電池裝機電量第4名、2017年動力電池裝機總電量第10名。

自2016年9月被尤夫股份10億元收購51%股權之后,智航新能源在母公司的資源支持下獲得了進一步發展,繼而在2017年11月被收購剩余49%的股權成為其全資子公司。

尤夫股份表示,目前智航新能源批量生產的NCM523體系的18650電芯比能量在210Wh/kg左右,可以將部分產線直接進行升級,達到可以生產811型三元鋰電池要求。同時已經研發了21700鋰電池并具備相關生產條件,會根據市場的實際情況適時推出21700鋰電池。

除了上述動力電池企業之外,一些從鉛酸領域轉型而來的電池企業在2017年的表現也可圈可點,成為動力電池市場強有力的競爭者。

GGII統計數據顯示,國內鉛酸電池龍頭企業天能動力的子公司浙江天能能源,憑借著母公司在鉛酸電池領域的市場地位、雄厚的資金支持、豐富的客戶群體、成熟的銷售渠道和品牌影響力,成功為吉利汽車、奇瑞汽車、青年汽車、江南汽車等多家整車企業供貨,裝機量達20939臺,位列2017年新能源乘用車電池裝機電量第7名。

而在未來,隨著蔚來汽車、云度汽車、小鵬汽車等多個新興造車勢力集中發力,大規模量產和銷售其新能源車型,中國新能源汽車市場或將產生巨大變化,而給上述車企配套動力電池的正力蔚來、振華新能源、欣旺達等電池企業也有望進入行業前列。

-

動力電池

+關注

關注

113文章

4534瀏覽量

77646 -

新能源汽車

+關注

關注

141文章

10533瀏覽量

99473

原文標題:【鑫東達殼蓋?深度】20家企業瓜分超8成市場 2018突圍動力電池幾率多大?

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

36家半導體企業終止IPO!問詢通關難,模擬成“重災區”

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

我國專精特新“小巨人”企業達1.46萬家:近九成屬于制造業 超八成分布在新興產業

獨家!29家線束線纜企業半年報解讀

公司資訊丨森木磊石受邀參加第一屆電源企業家論壇

岳信實戰案例分享:一家企業如何通過密封性測試儀器提升產品質量

超41%日本企業表示沒有將人工智能納入未來規劃

昭和電工、KLA等10家日美企業成立半導體封裝聯盟US-JOINT

蘋果2023財年供應鏈:中國大陸新增8家企業,臺灣南電重回名單

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

?剛剛,2024年中國傳感器第一股誕生!全球市值最高激光雷達企業!市值達190億!

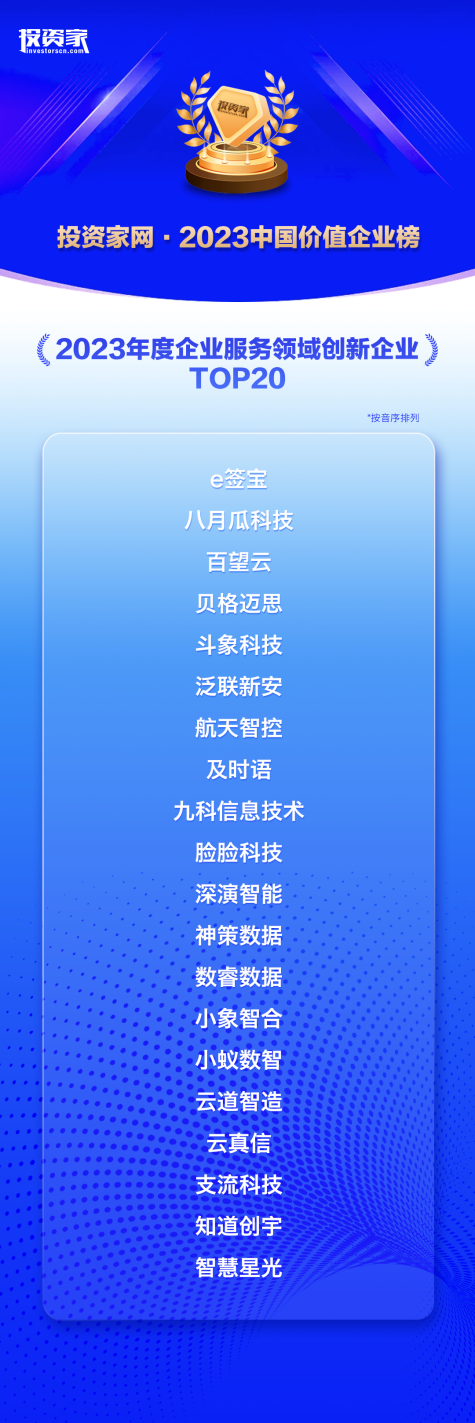

再傳捷報!百望云榮登投資家網“2023年度企業服務領域創新企業TOP20”

工商網監

工商網監

評論