") “中國芯”產(chǎn)業(yè)的十年歷程和國內集成電路區(qū)域發(fā)展研究(下篇)

“中國芯”產(chǎn)業(yè)的十年歷程和國內集成電路區(qū)域發(fā)展研究(下篇)

上篇文章對2014年至2023年我國重點城市和區(qū)域集成電路產(chǎn)業(yè)發(fā)展情況進行梳理和分析。本篇文章通過對過去十年數(shù)據(jù)進行分析,總結近年來我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展存在“東強西弱,南快北慢”“區(qū)域內部擴張型遷移”“政府引導基金驅動”等特點,并分析面臨的主要問題,同時提出在新發(fā)展格局下我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展的相關建議。

一、我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展特點

2014-2023年大國競爭背景下的全球集成電路產(chǎn)業(yè)鏈重構正在加速演進,加之地緣政治復雜加劇、全球宏觀經(jīng)濟增長面臨挑戰(zhàn)等內外部沖擊,促使我國集成電路產(chǎn)業(yè)加快推進供應鏈自主和產(chǎn)業(yè)鏈升級步伐,而由各地方政府推動的集成電路區(qū)域發(fā)展在這其中扮演了重要的角色,我國各地區(qū)集成電路產(chǎn)業(yè)發(fā)展呈現(xiàn)出以下特點:

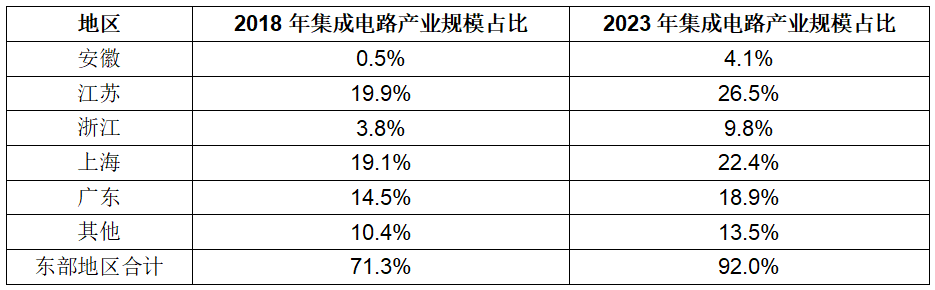

從區(qū)域規(guī)模來看,我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展整體表現(xiàn)出“東強西弱,南快北慢”的特點。根據(jù)中國半導體行業(yè)協(xié)會和各地半導體行業(yè)協(xié)會統(tǒng)計數(shù)據(jù),2018年到2023年,我國東部地區(qū)集成電路產(chǎn)業(yè)規(guī)模占全國的比重已經(jīng)從70%以上提高到90%以上,80%以上的半導體上市企業(yè)來自東部地區(qū)。盡管近年來陜西省、四川省、重慶市等西部省市集成電路產(chǎn)業(yè)發(fā)展增速較快,但在產(chǎn)業(yè)總體規(guī)模、產(chǎn)業(yè)鏈完備程度、重點企業(yè)數(shù)量等方面依然相對薄弱,我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展“東強西弱”的格局沒有改變。而根據(jù)國內部分省市2018-2023年增速數(shù)據(jù),近五年來,廣東、上海、江浙等南部省市集成電路產(chǎn)業(yè)的年均復合增速超過了21.5%,遠高于全國13.5%的平均水平。相較之下,北京、天津、陜西等北部地區(qū)省市集成電路產(chǎn)業(yè)的年均復合增速僅為11.2%,和南部地區(qū)的增速差距超過10個百分點,體現(xiàn)出我國集成電路產(chǎn)業(yè)發(fā)展“南快北慢”的發(fā)展態(tài)勢。

表1 2018-2023年我國東部地區(qū)集成電路產(chǎn)業(yè)規(guī)模占全國比重

表格信息來源:北國咨根據(jù)中國半導體行業(yè)協(xié)會、各地半導體行業(yè)協(xié)會統(tǒng)計數(shù)據(jù)整理測算

從區(qū)域分布來看,集成電路產(chǎn)業(yè)在各區(qū)域內部縱深發(fā)展過程中,增量由超一線中心城市向新興地區(qū)擴張型遷移。長期以來我國集成電路產(chǎn)業(yè)主要布局在京津冀、長三角、大灣區(qū)、中西部四大產(chǎn)業(yè)聚集區(qū)。在各集聚區(qū)內部縱深發(fā)展過程中,北京、上海、深圳等超一線中心城市一直是發(fā)展重點。然而2018-2023年,各區(qū)域不同程度地出現(xiàn)了產(chǎn)業(yè)增量由超一線中心城市向外逐步遷移的趨勢,四大產(chǎn)業(yè)聚集區(qū)中的一些一、二線省市集成電路產(chǎn)業(yè)開始顯著崛起。例如長三角地區(qū)中的安徽、浙江近年來集成電路產(chǎn)業(yè)的年均復合增速分別為75.5%和37.3%,遠遠超過上海17.1%的增速。大灣區(qū)中的廣州及其他城市的發(fā)展增速也明顯超過深圳。集成電路產(chǎn)業(yè)從超一線城市逐步向一、二線省市遷移,和地方政策、產(chǎn)業(yè)基礎、區(qū)位優(yōu)勢的匹配度高度相關,也凸顯了當前我國集成電路產(chǎn)業(yè)的發(fā)展增量呈現(xiàn)出擴張型轉移的特點。

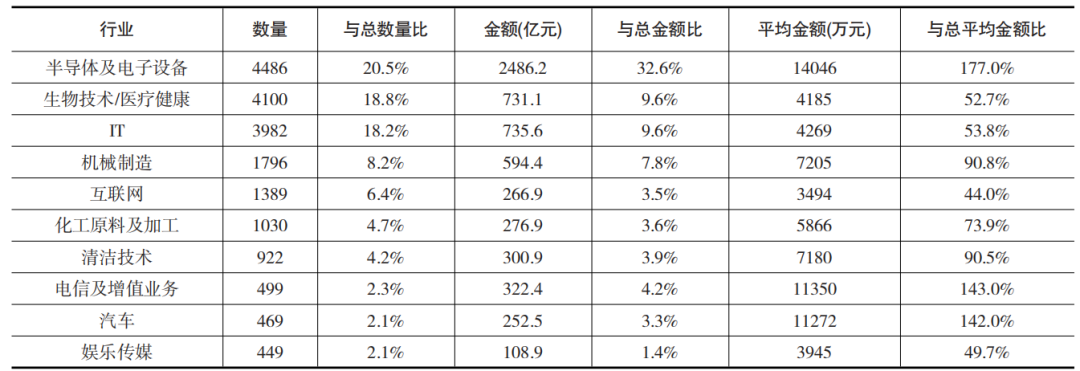

從發(fā)展動力來看,區(qū)域集成電路產(chǎn)業(yè)發(fā)展增速由政策驅動轉變?yōu)橛烧龑Щ鸬荣Y本驅動。長期以來我國集成電路產(chǎn)業(yè)已經(jīng)形成了以國家層面政策、地方政府政策雙向驅動的發(fā)展形式,為集成電路產(chǎn)業(yè)發(fā)展提供充足的動力。而隨著2014年國家集成電路產(chǎn)業(yè)投資基金的設立,以及2019年科創(chuàng)板設立與注冊制試點的推動,近年來區(qū)域集成電路產(chǎn)業(yè)的發(fā)展已經(jīng)逐步從由政策驅動轉變?yōu)橛少Y本驅動。而地方政府引導基金作為滿足區(qū)域經(jīng)濟發(fā)展需求,帶有特定政策目標的資本工具,更是成為地方政府支持區(qū)域集成電路產(chǎn)業(yè)等實體經(jīng)濟發(fā)展的主要抓手。根據(jù)清科研究中心數(shù)據(jù)(表2)顯示,政府引導基金投資半導體行業(yè)的金額占其比重近1/3,位列所有行業(yè)之首。各地方通過設立政府引導基金,對參股的子基金進行返投約束,或者通過直接投資的方式參股項目,要求引導所投項目落地,都加速了區(qū)域集成電路產(chǎn)業(yè)的集聚和發(fā)展。另外,根據(jù)清科研究中心數(shù)據(jù),我國基金規(guī)模前50強的政府引導基金主要集中于東中部地區(qū),東部尤其以長三角、粵港澳大灣區(qū)占比最多,整體規(guī)模占政府引導基金總規(guī)模的50%,對近年來長三角、粵港澳大灣區(qū)集成電路產(chǎn)業(yè)的快速發(fā)展起到了關鍵助力。

表2 2023年6月末政府引導基金投資前十大行業(yè)分布情況

表格信息來源:北國咨根據(jù)清科私募通數(shù)據(jù)庫信息整理

二、我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展面臨的主要問題

盡管近年來我國集成電路產(chǎn)業(yè)在政策、資本、市場的多重帶動下得到了快速發(fā)展,區(qū)域協(xié)調性和生產(chǎn)力布局的合理性也得到了一定程度地增強。但是在區(qū)域集成電路產(chǎn)業(yè)發(fā)展方面,仍然存在著值得重視的同質化制約資源配置、政府過度干預和政策引導不力等問題。

一是區(qū)域之間產(chǎn)業(yè)同構問題凸顯。近年來我國集成電路產(chǎn)業(yè)重點區(qū)域之間出現(xiàn)高度趨同的產(chǎn)業(yè)結構,例如上海和浙江的集成電路產(chǎn)業(yè)結構相似系數(shù)從2019年的0.94升至2023年的0.97。而長三角地區(qū)和粵港澳大灣區(qū)的集成電路產(chǎn)業(yè)結構相似系數(shù)從2020年的0.80升至2023年的0.87。各區(qū)域為保證本地產(chǎn)業(yè)在激烈競爭中處于有利地位,往往采取競相提供政策優(yōu)惠、實施制度傾斜、政府引導基金返投約束等行為吸引集成電路產(chǎn)業(yè)資源,尤其是各地熱衷于由政府引導基金驅動產(chǎn)業(yè)發(fā)展的模式。出于基金對“快進快出”式短期投資的偏好,非常容易造成各區(qū)域間重點集成電路項目的趨同和跟風,更是有少數(shù)欠發(fā)達地區(qū)不考慮是否具備發(fā)展集成電路產(chǎn)業(yè)的條件,盲目組建政府引導基金招引集成電路項目落地,加劇集成電路市場分割和要素合理流動的人為阻礙,進一步導致同質化競爭,乃至低水平重復建設可能引發(fā)的產(chǎn)能過剩問題。

二是地方政府對集成電路產(chǎn)業(yè)發(fā)展耐心不足,“保增長”而導致的對產(chǎn)業(yè)過度干預,可能引發(fā)資源配置的扭曲。當前對于地方政府的政績考核依然看重經(jīng)濟增長,這使得地方政府迫切需要做大經(jīng)濟,而集成電路產(chǎn)業(yè)的戰(zhàn)略屬性強,尤其是制造業(yè)項目具有很強的帶動效應。與之同時,政府依然掌控著重要的資源分配權力和擁有大量的國有資本,因此政府對集成電路產(chǎn)業(yè)資源配置的動機和能力都較強。然而,近年來盡管我國很多地方政府在積極布局集成電路產(chǎn)業(yè),但對其長周期、大投資、高風險、高壁壘的基本發(fā)展特點和規(guī)律缺乏認知,導致部分項目在實施過程中由于超越當?shù)氐馁Y源承載能力而遇到困難,而地方政府由于缺乏戰(zhàn)略定力而“自亂陣腳”或者出于“及時止損”的目的停止對產(chǎn)業(yè)的持續(xù)性支持,造成對集成電路產(chǎn)業(yè)、人才和資金的變相損害。

三是各地集成電路產(chǎn)業(yè)規(guī)劃和政策過度追求“大而全”,削弱了我國集成電路區(qū)域發(fā)展的整體效力。在當前的產(chǎn)業(yè)政策體系下,國家對集成電路產(chǎn)業(yè)的統(tǒng)籌規(guī)劃,對地方政府的產(chǎn)業(yè)規(guī)劃和政策具有指導性的重要作用。從公布的文件來看,雖然規(guī)劃原則上都強調“要有地方特色”,但全國有許多基礎條件和資源稟賦不足的城市卻在規(guī)劃上盲目追求集成電路全產(chǎn)業(yè)鏈多管齊下的發(fā)展,鮮少考慮地方資源稟賦,盲目照抄先進地區(qū)的發(fā)展思路。鼓勵地區(qū)發(fā)展的政策也與規(guī)劃的情形類似,與國家層次的結構調整政策之間的不協(xié)調問題尤其突出,著眼于戰(zhàn)略意志的國家政策通常會被迫讓位于一些地區(qū)短期性發(fā)展政策,制約了國家戰(zhàn)略意圖的落實。地方出臺的集成電路產(chǎn)業(yè)政策很多,但政策的一致性和關聯(lián)性不夠,政策落實過程中的統(tǒng)籌性不夠,削弱了區(qū)域發(fā)展政策的整體效力。

三、新競爭格局下我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展相關建議

1

加強頂層設計,引導國家戰(zhàn)略意志與地方經(jīng)濟發(fā)展需要匹配與協(xié)同。通過加強頂層設計,進一步完善集成電路產(chǎn)業(yè)政策的制定和執(zhí)行過程,加強對集成電路重大項目建設的服務和指導,引導地方政府在進行產(chǎn)業(yè)規(guī)劃、招商引資的時候考慮當?shù)貙嶋H情況和產(chǎn)業(yè)發(fā)展規(guī)律,避免各個地方都要搞“全球集成電路創(chuàng)新高地”“全球集成電路人才高地”。鼓勵有基礎、有實力的省市更加重視集成電路產(chǎn)業(yè)發(fā)展,加強戰(zhàn)略定力和差異化產(chǎn)業(yè)定位,瞄準“卡脖子”領域加強攻堅克難,爭取在細分領域實現(xiàn)領跑,產(chǎn)業(yè)聚集效應更加明顯,優(yōu)勢更顯優(yōu)勢。引導地方政府加強對集成電路領域重大項目建設的風險認識,嚴控基礎條件不足的三四線城市盲目上馬不符合當?shù)刭Y源稟賦的集成電路領域相關項目,對造成重大損失或引發(fā)重大風險的,加大追責問責力度。

2

立足比較優(yōu)勢,推動地方政府在引導基金設立上更加專業(yè)化、特色化。地方政府引導基金與當?shù)丶呻娐樊a(chǎn)業(yè)的發(fā)展相輔相成,不能簡單地將引導基金作為招商引資的工具,同時要發(fā)揮其培育集成電路產(chǎn)業(yè)的重要作用。地方政府引導基金更應該偏重支持區(qū)域經(jīng)濟發(fā)展,以資本增值為首要考慮因素,平衡短期價值取向與長期可持續(xù)發(fā)展,要根據(jù)當?shù)禺a(chǎn)業(yè)基礎明確引導基金的種類和規(guī)模,要進行全局、精準統(tǒng)籌,設定符合區(qū)域優(yōu)勢和產(chǎn)業(yè)特色的基金組合。同時對引導基金發(fā)展進行一定程度的量化指導,避免在同一行業(yè)或領域重復設立基金。要制定政府引導基金發(fā)展的長期規(guī)劃,確保財政資金支持的持續(xù)性。對于投資戰(zhàn)略性政策性項目占比較高的基金,允許其適當延長政府投資基金存續(xù)期,從目前較為普遍的7-9年延長至20年左右。

3

強化區(qū)域協(xié)同,構筑我國集成電路產(chǎn)業(yè)高質量發(fā)展新優(yōu)勢。發(fā)展集成電路產(chǎn)業(yè)是中國式現(xiàn)代化和高質量發(fā)展的必然要求,社會各界已形成高度共識。應警惕并預防熱情沖動下的一哄而上與重復建設,引導地方因地制宜有序發(fā)展。強化長三角、粵港澳大灣區(qū)、京津冀、中西部四大集聚區(qū)的區(qū)域協(xié)同,參考《長三角科技創(chuàng)新共同體建設發(fā)展規(guī)劃》等規(guī)劃文件,從國家戰(zhàn)略的視角出發(fā),準確把握產(chǎn)業(yè)發(fā)展趨勢,推動區(qū)域內各省市聯(lián)合制定集成電路產(chǎn)業(yè)區(qū)域協(xié)同發(fā)展規(guī)劃,在發(fā)揮各自優(yōu)勢的基礎上,確定各自特色領域和重點培育方向,加大相互協(xié)同發(fā)展力度,構建區(qū)域集成電路產(chǎn)業(yè)一體化發(fā)展新格局。

作 者

朱 晶,研究員,兼任北京半導體行業(yè)協(xié)會副秘書長,長期關注研究集成電路、新一代信息技術領域

此文引自《新競爭格局下我國集成電路產(chǎn)業(yè)區(qū)域發(fā)展態(tài)勢分析及建議》,原文將在2024年12月《中國集成電路》上發(fā)表。

-

集成電路

+關注

關注

5387文章

11530瀏覽量

361632 -

半導體

+關注

關注

334文章

27290瀏覽量

218082 -

中國芯

+關注

關注

19文章

276瀏覽量

32324

發(fā)布評論請先 登錄

相關推薦

投身國產(chǎn)浪潮向上而行,英韌科技再獲“中國芯”認可

中國芯片出口額破萬億,萬年芯等企業(yè)拾級而上

紫光展銳V620榮獲“中國芯”優(yōu)秀技術創(chuàng)新產(chǎn)品獎

中科馭數(shù)榮獲“中國芯”優(yōu)秀技術創(chuàng)新產(chǎn)品獎

江波龍自研eMMC主控芯片榮獲 “中國芯”優(yōu)秀技術創(chuàng)新產(chǎn)品獎

芯耀輝榮獲“中國芯”優(yōu)秀支撐服務IP企業(yè)

中移芯昇獲第十九屆“中國芯”優(yōu)秀“芯生態(tài)”企業(yè)獎

再次問鼎“中國芯”大獎!“港華芯”榮獲優(yōu)秀市場表現(xiàn)產(chǎn)品獎

喜訊!雅特力科技榮獲第十九屆“中國芯”優(yōu)秀市場表現(xiàn)產(chǎn)品獎

VPS600超大規(guī)模無透鏡顯微成像芯片獲“中國芯”芯火新銳產(chǎn)品獎

“中國芯”產(chǎn)業(yè)的十年歷程和國內集成電路區(qū)域發(fā)展研究(上篇)

意法半導體亮相集成電路產(chǎn)業(yè)領袖峰會

集成電路產(chǎn)業(yè)狂飆,企業(yè)如何為高質量發(fā)展注入活力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論