英飛凌宣布推出全球最薄硅功率晶圓,國產器件同質化競爭的情況要加劇了?

英飛凌宣布推出全球最薄硅功率晶圓,國產器件同質化競爭的情況要加劇了?

電子發燒友網報道(文/吳子鵬)日前,英飛凌宣布推出全球最薄硅功率晶圓,成為首家掌握20μm超薄功率半導體晶圓處理和加工技術的公司。晶圓直徑為300mm,厚度20μm僅為頭發絲的四分之一,是目前最先進的40-60μm晶圓厚度的一半。

英飛凌科技首席執行官Jochen Hanebeck表示,“這款全球最薄的硅晶圓展現了我們致力于通過推動功率半導體技術的發展,為客戶創造非凡的價值。英飛凌在超薄晶圓技術方面的突破標志著我們在節能功率解決方案領域邁出了重要一步,并且有助于我們充分發揮全球低碳化和數字化趨勢的潛力。憑借這項技術突破,英飛凌掌握了Si、SiC和GaN這三種半導體材料,鞏固了我們在行業創新方面的領先優勢。”

值得注意的是,英飛凌一直以來都是全球功率半導體的龍頭企業。隨著20μm超薄功率半導體晶圓進入市場,英飛凌有望再次擴大在這一領域的領先優勢。不過,技術升級之后,國產功率半導體廠商面臨的競爭加劇。

20μm超薄功率半導體晶圓的優勢

晶圓是制造半導體器件的基礎材料,其厚度對于器件的性能和制造過程至關重要,通常在幾十到幾百微米之間。目前,?40-60μm?是這一范圍內的常見值,也是英飛凌20μm超薄功率半導體晶圓發布之前的最高水平,適用于多種不同的半導體器件制造需求。

將晶圓厚度從?40-60μm降低到20μm,具有非常多的好處。首先是能夠改變功率器件的散熱表現,基于更薄晶圓的功率器件可以減少芯片在工作時的熱量積累,提高散熱性能,從而保持芯片的穩定運行。?

其次,更薄的晶圓可以提升器件的性能表現,減少芯片在工作時的熱量積累,提高散熱性能,從而保持芯片的穩定運行。?另外,英飛凌指出,與基于傳統硅晶圓的解決方案相比,晶圓厚度減半可將基板電阻降低50%,從而使功率系統中的功率損耗減少15%以上。對于高端AI服務器應用來說,電流增大會推動能源需求上升,因此,將電壓從230V降低到1.8V以下的處理器電壓,對于功率轉換來說尤為重要。超薄晶圓技術大大促進了基于垂直溝槽MOSFET技術的垂直功率傳輸設計。

此外,更薄的晶圓可以適應輕薄短小的封裝方式,減小芯片的體積和重量,增強器件的功率密度。

不過,從?40-60μm降低到20μm,使用更薄的晶圓進行生產制造,要需要面臨一些新的技術挑戰。比如,傳統晶圓減薄的工藝并不能夠適用于20μm,為此英飛凌研發出了一種創新而獨特的晶圓研磨方法;還有翹曲的問題,更薄的晶圓會遇到更大的翹曲問題,翹曲會降低工藝的精度,減低器件的可靠性,甚至是導致失效,英飛凌采取一系列的專利技術以應對這個難題。

英飛凌方面透露,20μm超薄功率半導體晶圓技術已獲得認可,并被應用于英飛凌的集成智能功率級(直流-直流轉換器)中,且已交付給首批客戶。

全球功率半導體市場格局生變?

文章開篇已經提到,英飛凌目前是全球功率半導體市場的龍頭企業,是技術發展的引領者。統計數據顯示,2023年英飛凌在全球功率半導體市場的份額占比為22.8%??,安森美和意法半導體分列第二和第三名,市場占比分別為11.2%和9%。因此,目前英飛凌在全球功率半導體市場的領先優勢仍較為明顯。

根據官網信息,英飛凌擁有全面的功率半導體產品,包括IGBT、功率MOSFET、氮化鎵增強型HEMT、功率分立式元件、保護開關、硅驅動器、氮化鎵驅動器、IGBT模塊、智能功率模塊(IPM)、線性調節器、電機控制解決方案、LED驅動器以及各種交流-直流、直流-交流和數字功率轉換等,涵蓋了所有功率技術——硅(Si)、碳化硅(SiC)和氮化鎵(GaN)。

隨著基于20μm超薄功率半導體晶圓技術的功率半導體進入市場并持續獲得客戶方面認可,英飛凌有望繼續擴大其在全球功率半導體市場的領先優勢。過往很多年,英飛凌一直都在引領全球功率半導體技術發展,以近期的事件來說,在公布20μm超薄功率半導體晶圓技術之前,該公司于9月12日開發出全球首項300 mm氮化鎵功率半導體技術,相較于200 mm晶圓,300 mm晶圓芯片生產不僅在技術上更先進,也因為晶圓直徑的擴大,每片晶圓上的芯片數量增加了2.3 倍,效率也顯著提高,這項突破將極大地推動GaN功率半導體市場的發展。

此外,還包括英飛凌位于馬來西亞的晶圓廠一期項目正式啟動運營,這標志著世界上最大的200毫米碳化硅(SiC)功率半導體晶圓廠的誕生。目前,在全球碳化硅(SiC)市場,意法半導體以32.6%市占率位居第一,安森美、英飛凌、Wolfspeed、羅姆半導體分列2-5名,市場份額分別為23.6%、16.5%、11.1%和8%。英飛凌新產能釋放之后,有望改變這一市場格局。

得益于在各項功率半導體技術的進一步發展,英飛凌有望引領全球功率半導體市場進入新的技術發展階段,這或許會進一步增強以英飛凌為首的國際廠商的市場影響力,比如意法半導體、安森美、三菱、德州儀器等,這些公司都具有深厚的技術底蘊,對硅(Si)、碳化硅(SiC)和氮化鎵(GaN)技術有著更深層的理解,在研發新技術方面更有優勢。

那么,當英飛凌將硅(Si)、碳化硅(SiC)和氮化鎵(GaN)技術全部帶入新階段之后,國產功率半導體廠商會受到哪些影響呢?

統計數據顯示,中國是全球最大的功率半導體市場,貢獻了約40%的功率半導體市場。近些年,國產功率半導體技術也取得了顯著的進步,誕生了比亞迪半導體、時代電氣、芯聯集成、斯達半導、士蘭微、宏微和揚杰科技等眾多有代表性的廠商。尤其是在功率模塊方面,統計數據顯示,2023年1-8 月我國新能源乘用車功率模塊國產供應占比超過59%。

不過,在核心功率IC和分立器件方面,目前國產廠商在硅(Si)功率IC方面基本還處在中低端競爭的水平,隨著前沿技術迭代,國產廠商掌握的技術將被定義為更低端的產品,對產品凈利潤獲取是一大挑戰。在碳化硅(SiC)和氮化鎵(GaN)技術方面,國產廠商存在起步晚的問題,天岳先進、瀚天天成、派恩杰等在碳化硅襯底和外延生長方面取得了重要突破,但隨著技術升級,原本的產業鏈布局需要加快,企業的技術研發也需要進一步升級。

結語

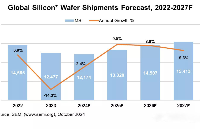

相關數據顯示,2022年全球功率半導體市場規模達481億美元,預計至2024年將增長至522億美元,年復合增長率約為5.46%。目前,全球功率半導體市場增長較為平緩,不過市場競爭卻暗流涌動,其中市場龍頭英飛凌是最主要的競爭發起者,將對市場格局產生深遠影響。對于國產功率半導體企業而言,隨著新技術和新產能的到來,這些廠商的追趕腳步要加快了,否則難免陷入更惡劣的競爭中。

-

英飛凌

+關注

關注

66文章

2183瀏覽量

138645 -

晶圓

+關注

關注

52文章

4890瀏覽量

127931 -

功率半導體

+關注

關注

22文章

1150瀏覽量

42950

發布評論請先 登錄

相關推薦

為什么晶圓是圓的?芯片是方的?

英飛凌率先開發全球首項300mm氮化鎵功率半導體技術,推動行業變革

今日看點丨龍芯中科下一代八核3B6600 CPU明年流片;英飛凌推出全球首創12英寸GaN晶圓技術

英飛凌率先開發全球首項300 mm氮化鎵功率半導體技術, 推動行業變革

全球一季度半導體硅晶圓出貨量下滑

英飛凌與Wolfspeed延長硅碳化(SiC)晶圓供應協議

工商網監

工商網監

評論