“重建設輕運營”是普遍存在的問題 充電發展智能化勢在必行

“重建設輕運營”是普遍存在的問題 充電發展智能化勢在必行

2017年,中國新能源汽車產量為79.4萬輛,銷量為77.7萬輛,產量占比達到國內汽車總產量的2.7%。其中,新能源乘用車共銷售約58萬輛。

作為與電動汽車行業相輔相成的充電樁行業,近幾年來,隨著中國新能源汽車保有量的增長,充電樁建設也被提上日程。

“截止2017年年底,中國充電樁建設數量達到45萬個。其中,公共充電樁達21萬個,已形成一定規模。”1月20日,國家能源局副局長劉寶華在2018中國電動汽車百人會論壇上披露上述數據。

早在2015年10月,國家發改委、工信部、能源局和住建部聯合下發《電動汽車充電基礎設施發展指(2015-2020年)》,《指南》提出,要在5年內建成集中式充換電站超過1.2萬座,分散式充電樁超過480萬個。

然而,今年1月20日,國家能源局副局長劉寶華披露,截至2017年年底,中國充電樁利用率不足15%。

隨著新能源汽車數量的持續增長,充電基礎設施結構性供給不足的問題日益凸顯,整體發展滯后,充電基礎設施仍是短板。

圖片來源于網絡

“重建設輕運營”的尷尬

近幾年,我國充電樁發展速度非常快。國家能源局副局長劉寶華在中國電動汽車百人會論壇(2018)上披露,截至2017年底,我國各類充電樁達到45萬個,是2014年底的14倍。據不完全統計,全國私人專用充電樁24萬個,均為交流慢充。公共充電樁21萬個,保有量位居全球首位。其中,交流樁8.6萬個、直流樁6.1萬個、交直流一體樁6.6萬個。

但充電樁數量增加了之后,新的問題又出現了——公共充電樁的運營管理和服務跟不上。“重建設輕運營”是普遍存在的問題。在劉寶華看來,雖然充電基礎設施發展較快,但行業仍然面臨著基礎不牢固、發展不均衡不充分等問題。不僅表現在充電設施平均利用率相對較低,還表現為充電設施運營企業在整體產業鏈中處于弱勢地位,車企參與度相對較低等。

近日,新材料在線?走訪發現,充電車位被燃油車占據、充電樁位置隱蔽、慢充充電樁不提供充電線、接口不兼容性導致充電自動斷電、支付結算環節繁瑣等問題普遍出現。“充電運營商在結算方式上不統一,用戶體驗不好,應該做好服務升級。”南山區一市民向新材料在線?抱怨。

充電樁行業“重建設輕運營”的結果也最終導致了充電樁的利用率低,利用率不足15%。

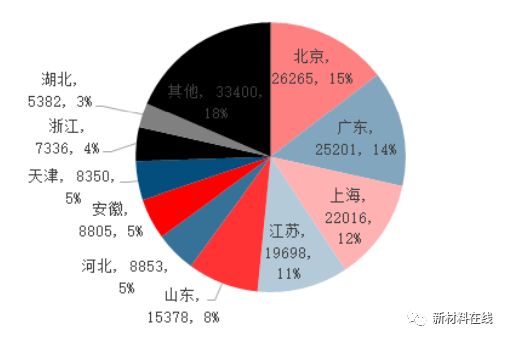

充電樁利用率低已成為制約充電行業發展的突出問題。據了解,目前,無論是全國還是在同一個城市都存在不同區域公共充電樁利用率呈現兩極化差別的情況。中國電動汽車百人會論壇(2018)上公布的數據顯示,截止2017年年底,全國車樁比約為3.8:1。其中,北上廣等地區情況較好,中西部地區車樁比偏高。上海、北京、廣東的車樁比分別為1.4:1,1.5:1和2.1:1。

截至2017年7月各省市公共充電樁個數及占比

資料來源于中國電動汽車充電基礎設施促進聯盟、中信建投研究發展部

對于公共充電樁利用率較低的原因。北汽特來電營銷副總監楊明華曾公開表示,部分城市,尤其是一線城市中心城區的停車資源較少,停車費卻較貴,時常出現停車費比充電費還要貴的情況,導致中心城區公共充電樁利用率較低。另外,部分地方還存在充電樁被燃油車占位的情況,也降低了公共充電樁的使用率。

再者,公共充電樁利用率低的原因還有充電樁布局不合理、安裝位置較為偏僻,用戶難以找到,以及各公共充電樁運營企業互聯、互通水平較低,部分充電樁接口不兼容,充電樁被損壞導致充不上電等。“歸根結底這都是‘輕運營’的結果導致的。”業內人士分析稱。

行業很火,盈利很難

煩惱不僅僅是車主的,同樣苦惱的還有充電樁運營企業。

一位不愿意透露姓名的業內人士告訴新材料在線?,就目前而言,充電樁產業鏈主要由設備提供商、工程建設方和運營方三方組成。其中,運營方則被視為社會資本最具有發展潛力的環節,當下存在大量“僵尸充電樁”就是因為缺少有效的運營機制造成資源上的浪費,一旦這一環節被突破,釋放出來的利潤空間非常可觀。但事實上,對于運營環節,社會資本始終保持著忐忑的觀望態度,這與設備制造商的積極形成鮮明的對比。

目前充電基礎設施產業已形成國有、民營、混合所有制并存的格局。來自中國電動汽車充電基礎設施促進聯盟的數據顯示:充電樁的建設和運營仍保持較高的集中度,特來電、國網、星星充電、普天新能源等四大運營商的市場占比約為86%。其中國家電網投資63.3億元,建設42304個,占比61%;特銳德投資30億元,建設97559個,占比29%;萬幫新能源投資8.1億元,建設28521個,占比8%;中國普天投資2.1億元,建設14660個,占比2%。

來源于網絡公開資料

據了解,在充電運營行業發展初期,大量運營商為了迅速占領市場,“跑馬圈地”布局充電樁。由于缺少科學的規劃,盲目建樁導致大量充電樁利用率極低,甚至變為“僵尸充電樁”,導致我國充電樁的實際利用率只有15%。而根據成本核算,利用率達到30%以上,運營企業才能實現盈利。由于前期投入較高,公共充電樁需要保證每天一定的充電時長,才能邁過盈虧平衡點,實現盈利。根據計算,單樁投資成本約為一萬元左右,日均充電時間為4小時,投資回報周期則為14.9個月。

隨著各方的支持,充電樁行業的大蛋糕已很清晰,在國家大力推廣新能源的背景下,充電樁行業的前景可謂一片光明。因而盡管運營充電樁不盈利,但很多企業“跑馬圈地”的步伐并沒有慢下來。用“行業很火,贏利很難”來形容當前的充電樁行業,最為恰當不過。

日前,青島特銳德電氣股份有限公司公告稱,擬將子公司“特來電”所擁有的部分充電樁以2.97億元出售給“匯金租賃”,并擬以經營性租賃方式租用充電樁。“該協議如果達成,首先會使公司獲得增值部分的收益,其次交易的溢價代表了公司擁有的充電樁資產價值已獲得業內客戶的認可,特來電充電樁除固定資產的使用價值外其背后所具備的地理資源、客戶資源、品牌資源等得到了真正的變現,公司先期重資本的‘跑馬圈地’投入將獲得真實成效。”中泰證券分析師孟興亞分析稱。

智能化勢在必行

電動汽車產業發展是一個系統工程,需要政府、企業、用戶、相關組織機構等社會各方和全產業鏈的協調配合、共同努力。

國家電網公司董事長、黨組書記舒印彪在中國電動汽車百人會論壇(2018)上表示,接下來,國家電網將推動形成廣泛覆蓋、便捷智能的充電服務網絡。同時,全力以赴做好供電服務,積極支持社會資本投資建設充電設施,推進居民區、機關單位停車位電氣化改造,實現“充電與加油一樣便利”,滿足電動汽車迅猛發展需要。另外,將建好智慧車聯網,加大車聯網和智能電網協調互動,提高電網運行水平。

來源于網絡公開資料

實際上,自2008年第一輪新能源汽車熱潮催生出充電樁需求,充電樁行業經過前幾年的摸索起步,已經開始進入淘汰賽階段。據不完全統計,2014年,我國有大大小小的充電運營企業有300多家。今年5月發布的《中國電動汽車充電基礎設施發展年度報告2016-2017》顯示,市場龍頭已經開始出現。特來電、國家電網、萬邦(星星充電)、普天組成第一梯隊,比亞迪、上汽安悅、南方電網、富電科技、云杉智慧、聚點等企業組成第二梯隊,而且第一梯隊和第二梯隊的差距已經拉開。

特來電新能源有限公司董事長于德翔曾預測,未來70%的充電樁將面臨淘汰。他在第二屆中國電動汽車充換電服務創新高峰論壇上發言時提出:“充電樁的無序充電必將對電網造成巨大沖擊,需要建立群管群控、有序充電的智能充電網。未來應該建立能量雙向流動的充、放電網,一車一樁、各管各充的充電樁模式必將面臨重建。”

對于充電樁建設與運營,中國電動汽車百人會執行副理事長、中國科學院院士歐陽明高認為,要著眼未來10年,不能“來回翻燒餅”。所以,未來是新能源智能化電動汽車,即:電動汽車+駕駛智能化+充電智能化。“通過分析我們認為,未來的充電發展愿景是以電池儲能V2G微電網為主,就是車電互動,以分布式可再生能源與電動汽車微電網協同平抑快充負荷。”

-

電動汽車

+關注

關注

156文章

12107瀏覽量

231480 -

充電

+關注

關注

22文章

1320瀏覽量

94659 -

車聯網

+關注

關注

76文章

2586瀏覽量

91625 -

充電樁

+關注

關注

147文章

2295瀏覽量

85151

原文標題:充電樁“跑馬圈地”的尷尬:高保有量低利用率,智能化將加速破局?

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

單軸測徑儀也可以智能化

達實智能亮相2024建筑智能化創新與發展論壇

小型水庫智能化監測系統解決方案

探究:智能化充電運營服務商,充電樁投資 多久回本

【?嵌入式機電一體化系統設計與實現?閱讀體驗】+《智能化技術在船舶維護中的應用探索》

智慧園區建設:數字化、智能化、綠色發展

數字孿生技術驅動未來智能化發展

智能化管理助力園區建設

智慧園區建設的核心是什么?

工商網監

工商網監

評論