2018中國無人駕駛市場投資預測一覽

2018中國無人駕駛市場投資預測一覽

引 言

2017年,對無人駕駛來說,是很有意思的一年。

年初以Waymo起訴離職員工Levandowski熱熱鬧鬧地開場,年末則以百度起訴原高管王勁令人錯愕地收場。

對投資人來講,這一年是快速學習的一年,從對無人駕駛懵逼態到逐漸清晰產業本質和發展路徑。

百度系員工紛紛自立山頭,向資本獻媚,而面對新科技,資本在竊喜中也快速站隊和布局。

我們整理分析了國內無人駕駛相關企業的融資情況,從中發現了很多有價值的結論。本筆記將逐一解讀,以饗投資人。

在解讀之前,有必要闡釋清楚本筆記中的數據和邏輯。

本筆記中涉及到的融資額都是從公開權威媒體獲得的。針對未披露或語焉不詳的融資額,本筆記按如下原則處理:

-

首先,通過私人關系了解,并記錄我們認為可靠的數據。

-

如果私下無法獲得,那么,“數千萬元”按3000萬元估算,“數百萬元”按500萬元估算,“近億元”按6000萬元估算。

-

未披露也未在私下獲得的融資額不在統計之列。這部分在我們分析的90起融資事件中有13起。

本筆記的分析僅限國內企業或者主業在國內的企業。所謂無人駕駛相關企業是指與無人駕駛產業直接關聯的上下游企業,包括傳感器及計算硬件提供商、單點技術服務提供商、整體解決方案提供商、新能源汽車制造商和出行服務商。

無人駕駛技術對汽車產業是一種變革的力量

資本對于變革產業的力量是最敏感的。因為只有出現了變革的力量,原有利益格局才會打破,資本才會在重新洗牌中獲得最大的收益。

無人駕駛就是這樣一個變革力量。

除投向出行服務的資本外,2017年國內大約有43億美金流向了自動駕駛研發和制造領域。其中34億美金投到了整車制造領域,包括蔚來、小鵬、威馬等新能源智能車。剩下有9億美金投到了無人駕駛智能技術的核心領域,包括單點技術方案、整體解決方案以及傳感器和計算硬件研發。

這9億美金是個什么概念呢?

我們知道,醫療也是個每年幾萬億規模的產業,2017年國內智能醫療吸納的資本大約是2.8億美金。換句話說,資本認為,醫療產業中變革的力量遠弱于無人駕駛核心技術在汽車產業中所能掀起的變革能力。

資本總是希望用最小的力量掀起最大的風浪,資本不是用來啃硬骨頭的!

2017年,專門面向無人駕駛和智能汽車的產業基金相繼成立。百度Apollo基金、優車產業基金和凱輝汽車基金是其中最大的三支。

先說說百度Apollo基金。2017年,百度無人駕駛從王勁時代快速進入陸奇時代,打法和布局徹底改變。

戰略上從閉門研發到開放代碼,業務上從專注L4到全線擁抱汽車上下游產業。而資本上最顯著的變化則是從投資自己到成立Apollo基金投資別人。

Apollo基金有人民幣100億,計劃在未來3年投資100家無人駕駛相關的企業。不過名頭雖響,從對外披露的情況看,投資風格是百度一以貫之的謹慎。2017年Apollo基金只投了一家做雙目攝像頭ADAS的中科慧眼,投資金額是語焉不詳的近億元。如果這是真實進度,我們預測2018和2019兩年,Apollo基金的對外投資壓力將集中釋放。

放大到整個百度系投資,2017年百度共投資了4家與無人駕駛相關的企業。

|

成立時間 |

總部地點 |

業務聚焦 |

|

|

蔚來汽車 |

2014 |

上海 |

新能源汽車整車及相關零部件研發 |

|

最近融資 |

2017年3月,百度資本和騰訊共同領投6億美元;同年11月,騰訊領投10億美元,原投資方跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

中科慧眼 |

2014 |

北京 |

雙目攝像頭ADAS |

|

最近融資 |

2017年11月,完成近億元Pre-B輪融資,百度阿波羅基金領投,啟航基金跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

首汽約車 |

2015 |

北京 |

出行服務 |

|

最近融資 |

2017年11月,完成6億元B輪融資(泛海系),以及7億元B+輪融資(蔚來資本、百度和絲路華創)。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

2015 |

北京 |

新能源汽車整車及相關零部件研發 |

|

|

最近融資 |

2017年12月,完成新一輪融資,融資額未披露,外界估計是10億美金。百度資本領投,百度集團、SIG海納亞洲和阿米巴跟投。 |

||

而另一個百億的汽車基金——“優車產業基金”一出手就是大手筆,22億領投小鵬汽車。如果說百度Apollo基金是民營經濟的代表,那么優車產業基金則是國家經濟入場的標志。且不說神州優車背后的中國銀聯、中國人保、浦發銀行等一大批國家隊企業,優車產業基金的100億里面,工商銀行一下子就拿出15億,成為首批募資中最大的金主。

而凱輝汽車基金背后則是長江產業基金和汽車零部件供應商法雷奧,是傳統汽車產業的代表。2017年他們領投了Momenta。

無人駕駛這個變革的力量必將召喚各路神龍一起進場,誰也擋不住!畢竟你們喝酒擼串,我也要麻辣香鍋。

出行服務是資本最集中搶奪的入口

出行服務和無人駕駛像是相見恨晚的戀人。

在國內一線城市,司機成本占出租車所有費用的32%,無人駕駛對出行服務的意義就是直接將這部分成本降到接近零。

所以,Uber被趕走的CEO曾暗示,出行公司如果不做無人駕駛是沒有未來的。

反過來,出行服務對無人駕駛的意義是形成數據壁壘,讓無人駕駛技術越來越強。

所以,資本守住了出行服務,就守住了無人駕駛未來的紅利。

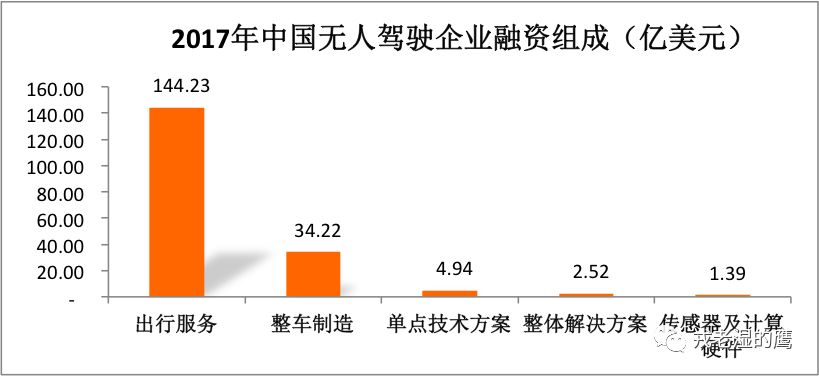

如前面看到的數據,資本瘋狂追逐著出行公司。2017年,我們統計有187.30億美元投向了無人駕駛相關企業,其中絕大多數(144.23億美元,占77%)流向了出行服務公司。

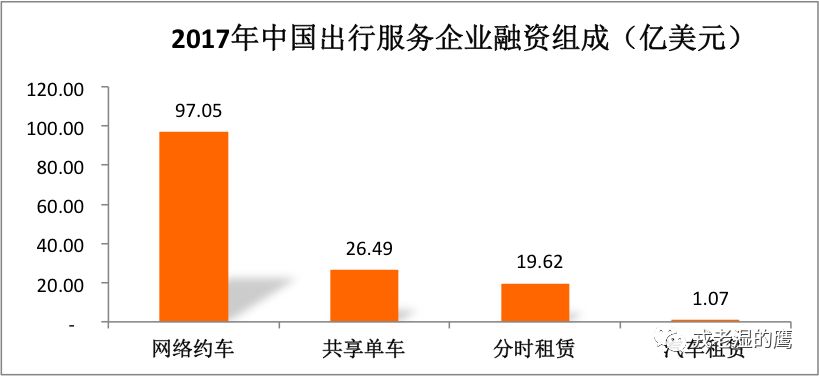

細分一下出行服務:網絡約車、汽車租賃、分時租賃和共享單車。資本的眼光很聚焦,這144.23億美金絕大多數(97.05億,占67.3%)又流向了網絡約車。

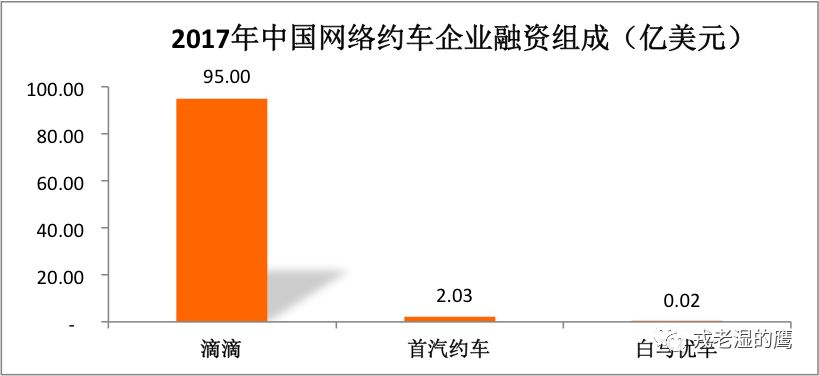

再進一步細分,我們會發現,其實滴滴一家公司就攫取了95億美金,儼然一幅“普天之下,莫非王土”的一統江湖姿態。

資本是趨炎附勢的。

但是,我們不能由此得出,在網絡約車領域,其他企業就沒有了機會。

事實上,2017年有兩個重要事件預示著網絡約車未來的方向。

第一個事件是吉利汽車旗下的曹操專車快速擴張到11座城市,這預示著傳統OEM汽車廠商向出行公司轉型的道路是可行的。

第二個事件是美團開始做約車服務了。這預示著未來網絡約車將與具體的服務結合,出現細分市場。比如郊游專車、就醫專車和聚餐專車,不同的專車有不同的設備和服務。

無人駕駛這只靴子還未掉下來,網絡約車的硝煙就遠未結束!

共享單車是另一個戰場。

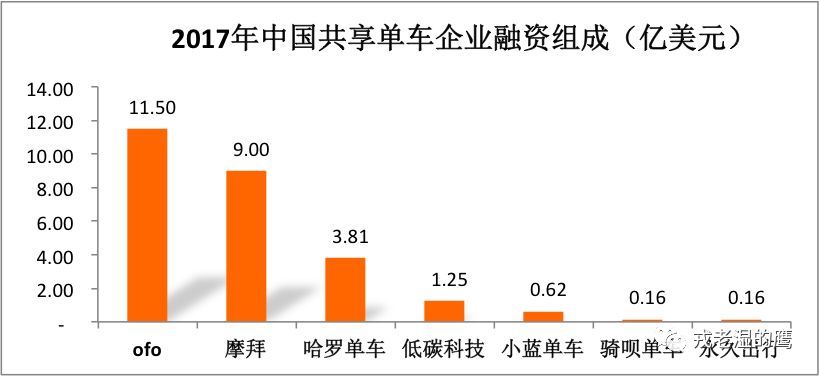

這是個精神分裂的戰場:一邊是不斷倒閉的單車企業,另一邊是不斷融到巨資的消息。與網絡約車一樣,共享單車融到的這26.49億美金也呈現“你有,就給你更多”的狀態。

不過,與網絡約車一樣,共享單車的市場仍存在很大變數。就在撰寫這個筆記時,傳來了哈羅單車融資10億美金的消息。

共享單車表面上與無人駕駛無關,但兩者解決的是同一個出行問題,未來兩者必將融合。正如ofo的CEO戴威所言,無人自行車并非不可能。

我們認為,這不是笑話!

|

2018出行服務領域投資建議 |

|

|

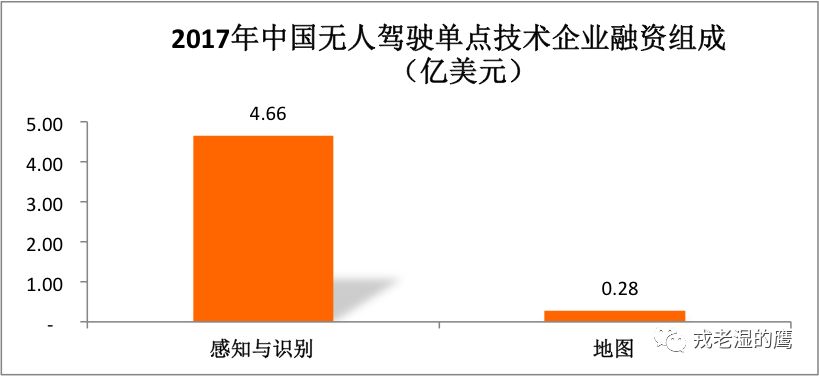

感知和識別是無人駕駛的關鍵性單點技術

無人駕駛是個系統工程,這中間涉及到許多單點技術,包括環境感知、障礙識別、物體跟蹤、路徑規劃、決策控制、人車交互、高精地圖、計算芯片、傳感器、仿真測試和信息安全等。但并不是任何一項單點技術都能讓資本青睞,只有那些關鍵性單點技術才能與資本親密接觸。所謂關鍵性單點技術是指完成無人駕駛功能最小圈不可或缺的技術點。

感知和識別就是這樣一個關鍵性單點技術。

2017年,國內無人駕駛的單點技術吸納了4.94億美金,其中4.66億美金投到了感知和識別方向的創業公司。仔細看一下,與網絡約車的融資結構一樣,商湯科技攫取了絕大多數的份額,鼎輝和賽領投資4.1億美金,占單點技術總融資額的87.98%。

資本對感知和識別技術愿意砸錢還有另外一個原因,感知和識別技術本身可以形成汽車的高級輔助駕駛能力(ADAS)。對無人駕駛投資這項長跑來講,這相當于資本退出的一個保險。

英特爾花150億美元收購Mobileye的故事對資本就是一碗雞湯,好喝!

其他單點技術留給創業企業的機會并不多。比如高精地圖服務,現在僅有14家機構獲得導航地圖甲級資質,且多數已被BAT等巨頭收入囊中。另外,高精地圖的采集、制作和數據更新需要大量資金支持,未來多半是大公司或國資背景的公司的菜。

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

DeepMap |

2017 |

硅谷 |

高精地圖 |

|

最近融資 |

2017年5月完成2500萬美元的A輪融資,由Accel領投, Andreessen Horowitz和GSR Ventures跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

極奧科技 |

2015 |

上海 |

高精地圖 |

|

最近融資 |

2017年12月完成數千萬元Pre-A輪融資,投資方是軟銀中國資本。 |

||

|

公司 |

成立時間 |

總部地點 |

技術聚焦 |

|

千尋位置 |

2015 |

上海 |

高精定位 |

|

最近融資 |

2015年8月,由中國兵器工業集團和阿里巴巴集團合資成立,初期有數千萬人民幣投入,沒有融過資。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

四維圖新 |

2002 |

北京 |

地圖相關衍生產品 |

|

最近融資 |

A股上市公司,騰訊是其二股東。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

好好開車 |

2014 |

杭州 |

智能安全研發平臺 |

|

最近融資 |

2016年3月,完成A輪6千萬元人民幣融資,投資方為宏橋資本和浙商實業資本 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

商湯科技 |

2014 |

北京 |

L4 級視覺識別技術 |

|

最近融資 |

2017年7月,完成B輪4.1億美元融資,領投方是鼎暉資本和賽領資本,中金公司、基石資本、招商證券(香港)、華興私募股權基金等近20家頂級投資機構、戰略伙伴參投。 |

||

|

公司 |

成立時間 |

總部地點 |

技術聚焦 |

|

智能車聯 |

2016 |

北京 |

自動駕駛測試驗證 |

|

最近融資 |

2016年,天使輪融資5000萬元人民幣。 |

||

再比如為國外OEM廠商做進入中國的準入服務和無人駕駛測試服務。這個領域需要有大量土地資源支持,大公司對此也會長線布局,所以中小公司創業難度較高。

|

2018無人駕駛單點技術領域投資建議 |

|

|

|

|

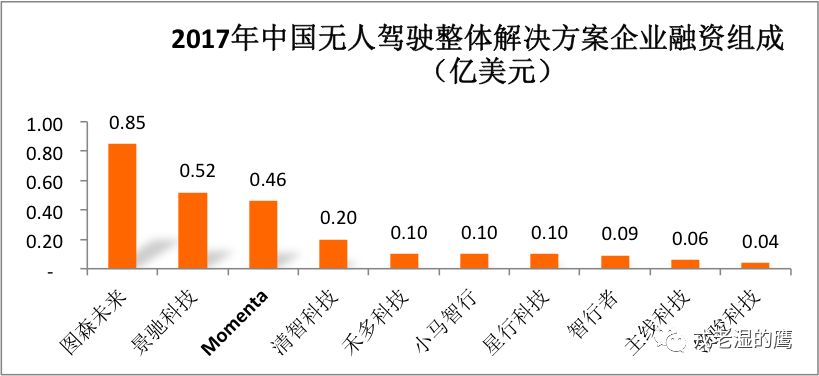

資本對整體解決方案持謹慎態度

無人駕駛是個系統工程,不僅僅是說技術棧的復雜性,更重要的是說明產品棧和社會棧的復雜性。這跟智能音箱不同,音箱是私人使用的,產品好壞只對自己產生影響。無人駕駛不一樣,產品直接與其他人的身體甚至生命相關,每時每刻與道路、通信、輿論、法律和政治等層面發生著千絲萬縷的聯系。

所以,資本對于無人駕駛整體解決方案慎之又慎。既要看到團隊有攻堅前沿技術的能力,又要看到團隊將技術與社會對接完成產品化的能力,同時需要保持長期的融資節奏。

在找不到這樣的團隊時,資本出手是吝嗇的。2017年10家無人駕駛整體解決方案企業吸納的資金(2.52億美金)還不及1家提供視覺方案的公司——商湯科技吸納的資金(4.1億美金)。

年輕的創業者們也明白了其中的道理,開始紛紛向垂直場景扎根。他們向投資人說,這是無人駕駛最快的落地方式。

比起通用場景的方案,資本顯然喜歡聽垂直場景的故事。不過,資本也是將信將疑的,他們的目光轉移到最強團隊的身上。

強者恒強,這是資本永恒的邏輯。

圖森未來是無人駕駛貨運方案的代表,而景馳科技要做無人駕駛共享出行服務。這兩家公司獲得了資本最強的支持。值得注意的是,英偉達同時投資了這兩家公司。最早吃上人工智能紅利的英偉達篤定了自己無人駕駛的信仰。

融資額排名第三的是Momenta,這家與百度阿波羅平臺深度合作的企業也受到了資本的眷顧。

但是,就在寫這篇筆記時,天空飄來一個消息顛覆了上面的結論:小馬智行成功融資1.12億美元。

我們認為資本對無人駕駛整體解決方案是有分歧的,觀點和投資還未收斂。可以預見這種企業對資本的爭奪戰還要持續幾年。

|

2018無人駕駛整體解決方案領域投資建議 |

|

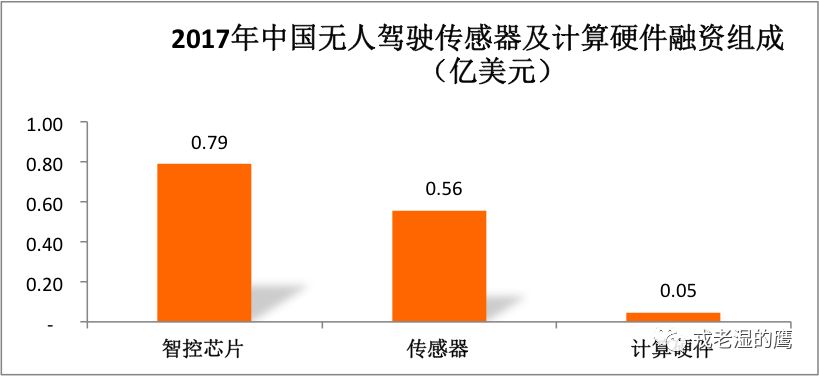

硬件的吸金能力相對最弱

在傳統汽車產業中,車載傳感器屬于汽車電子范疇,是汽車供應鏈中重要的一環。無人駕駛技術催生了新的硬件需求,并形成屬于無人駕駛獨有的硬件解決方案生態圈。從產品形態上看,當前無人駕駛核心的硬件有五類:

計算硬件

智控芯片

雷達傳感器

視覺傳感器

汽車線控

從對資本的吸引來看,2017年,這個領域僅吸納1.39億美元。細拆開了看,芯片和傳感器是最能吸引資本目光的。

——計算硬件——

無人駕駛硬件計算平臺是車載數據處理和智能主控核心硬件載體。目前,全球核心的玩家是三巨頭英偉達、英特爾和高通。以進展最快的英偉達為例,計算平臺已經準車規化并量產。目前技術和產品上待突破的環節是:車載安全性待驗證、計算性能待提升、生態兼容性差以及成本高。這些因素的存在嚴重限制無人駕駛車輛的量產。

目前,計算硬件相對獨立,也難以靈活地滿足無人駕駛技術研發的需求,所以Waymo、百度等大公司剛搞無人駕駛項目時都走自研硬件的道路。

|

公司 |

成立時間 |

總部地點 |

技術聚焦 |

|

布谷鳥科技 |

2016 |

深圳 |

智能駕駛計算平臺 |

|

最近融資 |

2017年8月,宣布完成數千萬人民幣A +輪融資,由深圳力合創投領投,力合泓鑫跟投。 |

||

與其他消費電子領域一樣,國內在計算硬件這一領域的核心企業很少,技術積累欠缺。要想突圍,資金供給和技術打磨缺一不可,時間就會成為這場競爭的壁壘。

——智控芯片——

自動駕駛智控芯片是封裝算法后的集成電路,智控模塊的終極形態。從拓展性上看,芯片將應用于駕駛大腦和各類傳感器等數據處理環節,向硬件計算平臺領域擴展,即最終走向分布式架構。

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

地平線 |

2015 |

北京 |

駕控大腦 |

|

最近融資 |

2017年10月完成近億美元的A+輪融資,由Intel Capital領投,嘉實投資、晨興資本、高瓴資本、雙湖投資和線性資本跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

2016 |

北京 |

人工智能處理芯片 |

|

|

最近融資 |

2017年8月完成A輪融資1億美金,投資者有國投創業、阿里巴巴、聯想創投、國科投資、中科圖靈、元禾原點和涌鏵投資。 |

||

|

公司 |

成立時間 |

總部地點 |

技術聚焦 |

|

西井科技 |

2015 |

上海 |

類腦人工智能芯片 |

|

最近融資 |

2017年6月完成A輪融資,由復星同浩投資。 |

||

與上述計算硬件平臺類似,該領域的技術和產品被國際巨頭壟斷,國內暫未看到有競品出現,這種趨勢也將會保持一段時間。

|

2018無人駕駛計算硬件和智控芯片領域投資建議 |

|

——雷達傳感器——

車上常用的傳感器細分為激光雷達、毫米波雷達和超聲波雷達,在自動駕駛解決方案中這三種雷達以性能互補的方式組合出現。

毫米波雷達以抵抗惡劣天氣全天候測距為主,成熟產品早已應用于ADAS方案,技術主要壟斷在諸如博世、大陸和德爾福等汽車一級供應商手中。2017年10月,上海一家企業加特蘭微電子開始發布77GHz CMOS雷達芯片,是我國本土企業首次在這一領域發力。

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

鐳神智能 |

2015 |

深圳 |

L2-L3 激光雷達 |

|

最近融資 |

2017年12月完成近億元A+輪融資,由達晨創投投資。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

北科天繪 |

2005 |

北京 |

L3-L4 激光雷達 |

|

最近融資 |

2018年1月完成過億元人民幣A+輪融資,云暉資本領投,StarVC跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

技術聚焦 |

|

北醒光子 |

2014 |

北京 |

L3-L4 激光雷達 |

|

最近融資 |

2016年11月完成B輪融資,金額不詳,由科沃斯投資。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

禾賽科技 |

2013 |

上海 |

L4 激光雷達 |

|

最近融資 |

2017年10月完成1.1億元的A輪融資,由高達投資領投,將門創投、磐谷創投及遠瞻資本跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

速騰聚創 |

2014 |

深圳 |

L3-L4 激光雷達 |

|

最近融資 |

2016年6月完成數千萬A+輪融資,復星昆仲投資。 |

||

|

公司 |

成立時間 |

總部地點 |

技術聚焦 |

|

Innovusion |

2016 |

硅谷&北京 |

lidar+camera融合 |

|

最近融資 |

2016年成立之初天使輪融資數百萬美元,高榕資本和汽車圈投資人參投。 |

||

目前,國際上,79GHz毫米波成像技術是主要發展方向,核心優點是達到5cm級的超高分辨率。國內目前還沒有競爭者或創業公司跟隨。

超聲波雷達只適宜測量短矩場景,并不適用高速運動的無人駕駛,不在本筆記的分析范圍之內。

激光雷達是當前自動駕駛方案中不可或缺的傳感器,是雷達產品生態中最重要的產品形態。

|

2018無人駕駛激光雷達領域投資建議 |

|

——視覺傳感器——

視覺傳感器通俗講就是攝像頭,與激光雷達一樣充當自動駕駛環境感知的角色。視覺感知算法需要抽取視覺特征以識別障礙物。

單目視覺方案以Mobileye為最高應用水平,國內大量公司在模仿和跟隨,難有突破。而雙目視覺方案要求雙鏡頭之間的誤差極小,應用技術的門檻極高。

在業界,激光雷達和視覺傳感器有整合趨勢,這種融合處理技術能更容易識別出無人駕駛車輛在運行過程中因天氣、角度或者其他因素引發的極端和臨界情況,極大提高識別的精確度、穩定性、抗環境干擾性等。但是融合算法是關鍵,它決定了識別物體的準確率。

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

思嵐科技 |

2009 |

上海 |

視覺定位slam |

|

最近融資 |

2017年7月完成1.5億元C輪融資,國科瑞華領投,國中創投、信中利跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

中科慧眼 |

2014 |

北京 |

雙目攝像頭ADAS |

|

最近融資 |

2017年11月,完成近億元Pre-B輪融資,百度阿波羅基金領投,啟航基金跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

技術聚焦 |

|

魔視智能 |

2015 |

上海 |

L2-L4視覺ADAS |

|

最近融資 |

2017年10月,完成千萬美元級的A輪融資,由瀾亭資本領投,凱旋創投跟投。 |

||

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

智眸科技 |

2015 |

北京 |

雙目視覺方案 |

|

最近融資 |

2016年9月,完成千萬美元級A輪融資,投資方包括Translink Capital,漢能投資集團,國家航空產業基金等。 |

||

|

2018無人駕駛專用視覺傳感器投資建議 |

|

——汽車線控——

汽車線控本來屬于傳統汽車技術的范疇,提供轉向、制動、驅動三大塊線控改裝和產品的能力。無人駕駛催熱了這個緩慢變革的汽車子行業,涌現出一些產品和方案。但是,這一子行業核心技術目前幾乎被國外Tier1巨頭如博世、大陸等壟斷,國內公司幾乎處于DEMO階段并無量產產品出現,這也極大地拖累無人駕駛的發展。

|

公司 |

成立時間 |

總部地點 |

業務聚焦 |

|

拿森電子 |

2016 |

上海 |

無人駕駛線控系統 |

|

最近融資 |

2016年9月,宣布完成數千萬人民幣Pre A輪融資。 |

||

目前國內市場供應商研發能力相對薄弱。上市公司浙江世寶及其子公司奧特尼克、恒隆、元豐和恒潤等企業基本屬于生產制造型企業,但研發能力不佳。創業型公司拿森電子,目前看具備一定技術研發優勢。

|

2018無人駕駛汽車線控投資建議 |

|

結 語

一位投資人跟我們說,無人駕駛是一項長跑,誰能跑到終點才算贏。

為了能跑到終點,有錢有人是關鍵。創業公司要有不斷融資的能力,要有構建合作伙伴或生態共建的能力。

我們認為,無人駕駛的投資還未到收斂的階段。可以預見,2018年,無人駕駛相關企業對資本的爭奪會超過過去的一年,各方的合縱連橫也必將上演“城頭變換大王旗,你方唱罷我登場”的連續劇。

無人駕駛,2018年,我們將為您持續關注。

-

汽車電子

+關注

關注

3026文章

7950瀏覽量

166996 -

無人駕駛

+關注

關注

98文章

4058瀏覽量

120484 -

智能汽車

+關注

關注

30文章

2851瀏覽量

107267

原文標題:2018中國無人駕駛投資筆記

文章出處:【微信號:GeWu-IOT,微信公眾號:物聯網資本論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

測速雷達與無人駕駛技術的結合 測速雷達故障排除技巧

易控智駕領跑露天煤礦無人駕駛礦卡市場

低速無人駕駛清掃機器人無線充電解決方案

UWB模塊如何助力無人駕駛技術

特斯拉推出無人駕駛Model Y

百度計劃海外推出蘿卜快跑無人駕駛服務

易控智駕無人駕駛項目落地紅沙泉露天煤礦

MT6825磁編碼IC在無人駕駛電動收割機中的應用

5G賦能車聯網,無人駕駛引領未來出行

無人駕駛汽車應用晶振TSX-3225

中國或支持特斯拉測試無人駕駛出租

用于自動駕駛,無人駕駛領域的IMU六軸陀螺儀傳感器:M-G370

32.768K晶振X1A000141000300適用于無人駕駛汽車電子設備

5G車載路由器引領無人駕駛車聯網應用

工商網監

工商網監

評論