兩天兩起并購,模擬芯片再現并購潮

兩天兩起并購,模擬芯片再現并購潮

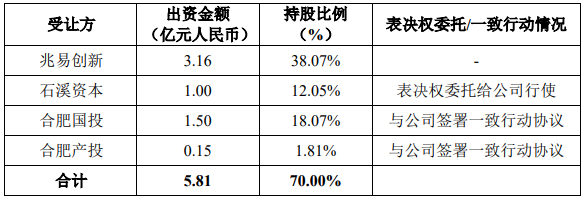

電子發燒友網報道(文/梁浩斌)11月5日晚間,兆易創新發布公告稱,公司擬與石溪資本、合肥國投、合肥產投共同以現金方式收購蘇州賽芯全體股東合計持有的蘇州賽芯 70%的股份,交易價格為5.81億元。其中兆易創新以現金出資3.16億元收購蘇州賽芯約38.07%股份,其余分別由其他共同投資者出資收購。

據了解,蘇州賽芯的主要業務是模擬芯片的研發、設計與銷售。主要產品包括鋰電池保護芯片、電源管理芯片等,在電池管理相關技術、工藝與制造方面具有一定積淀,產品在封裝尺寸、產品性能、產品穩定性、產品成本等方面均具有一定競爭力。

而就在兆易創新宣布收購蘇州賽芯的一天前,11月4日國內模擬半導體大廠希荻微發布公告稱,公司正在籌劃以發行股份及支付現金的方式購買深圳市誠芯微科技股份有限公司100%股份并募集配套資金。

而今年以來,國內模擬芯片領域已經出現了不少的并購案,包括10月晶豐明源宣布收購易沖科技、9月晶華微收購芯邦科技智能家電控制芯片業務、6月納芯微收購傳感器公司麥歌恩等。在整體行業處于周期低谷的階段,也許正是企業通過并購壯大補強自身業務的最好時機。

兆易創新財報表現積極向好,收購旨在增強模擬團隊實力

兆易創新是國內最大的MCU以及利基型存儲器廠商,而這次收購的標的蘇州賽芯電子的主要產品是鋰電池保護芯片和電源管理芯片等模擬芯片產品。

值得一提的是,在2022年,賽芯電子曾提交過科創板IPO申請,并遞交招股書。因此我們可以從招股書中了解到該公司的詳細情況。根據賽芯電子的招股書,其產品主要分為鋰電池保護芯片和電源管理芯片,其中鋰電池保護芯片包括單節和多節的產品;電源管理芯片包括DC-DC升壓/降壓系列、充電管理芯片、SoC等。

在2021年,賽芯電子鋰電池保護芯片營收金額約2.3億元,在公司總營收中占比高達93.83%。該公司表示,其產品主要應用于智能穿戴設備、電子煙、移動電源等領域,在封裝尺寸、產品性能、產品穩定性、產品成本等方面均具有一定競爭力,并已經在小米、OPPO、vivo、榮耀、漫步者、魅族、JBL、安克創新、麥克韋爾、Belkin、南孚電池、萬魔等品牌客戶產品中應用,2021年公司芯片產品年銷量突破10億顆。

營收方面,賽芯電子在2019年、2020年、2021年分別取得1.35億元、1.84億元、2.45億元的收入,凈利潤分別為2853萬元、4990萬元和7134萬元,整體營收和凈利潤都保持較高增速;報告期內的主營業務毛利率分別為38.21%、44.43%、48.94%,同樣在持續向好。

而根據兆易創新披露的信息,賽芯電子在2023年度營收為2.51億元,凈利潤3495萬元;2024上半年的營收為1.34億元,凈利潤3492萬元。

可以看到2023年受到半導體行業整體下行的趨勢,公司利潤下滑較大,營收也僅與2021年持平。不過今年上半年盡管營收方面沒有明顯增長,但上半年凈利潤已經與去年全年持平,即今年以來利潤率有較為明顯的恢復。

兆易創新表示,模擬芯片是公司的重要戰略,本次交易是推動公司模擬戰略的重要舉措。通過本次收購,公司可進一步增強模擬團隊實力,提升電池管理相關技術儲備,繼續擴充相關產品線,開拓新的市場,有助于支撐公司模擬業務在銷售規模、產品深度和廣度等方面的長遠發展,提升公司整體競爭力。

與此同時,兆易創新今年以來的財報表現也較為亮眼,在剛剛公布的2024年三季度財報中,當季公司營業收入為20.41億元,同比增長42.83%,環比增長2.97%;歸母凈利潤3.15億元,同比增長222.55%。公司前三季度營業收入為56.50億元,同比增長28.56%;歸母凈利潤為8.32億元,同比增長91.87%。

另外,兆易創新今年以來的現金流也較為健康。2024年前三季度,兆易創新現金流達到20.91億元,同比大增超過500%,這也是本次交易公司采用現金出資的底氣。

陷入連年虧損,希荻微希望通過收購扭轉局勢?

希荻微是一家電源管理和信號鏈芯片供應商,于2022年在科創板上市。但上市以來的業績表現不佳,在最近披露的三季報中,今年前三季度希荻微實現營收3.45億元,同比增長32.1%,但歸母凈利潤虧損1.95億元,上年同期盈利1613.36萬元。

而在今年8月,希荻微還因為信息披露、規范運作方面存在違規行為遭到上交所通報批評,公司被控指定期報告財務信息披露不準確、募集資金使用不規范等問題。

盡管今年希荻微前三季度虧損已經大幅超過去年全年虧損的5400萬元,但今年以來希荻微已經進行了兩筆并購。今年8月,希荻微全資子公司HMI以1.12億元收購韓國Zinitix公司30.93%股權,Zinitix的主營業務包括觸摸控制芯片、自動對焦芯片、觸控驅動、DC/DC等產品,應用領域覆蓋智能手表、智能手機等消費電子終端。

值得一提的是,Zinitix目前處于虧損狀態。希荻微表示,該收購有助公司迅速吸收Zinitix成熟的專利技術,并布局手機和可穿戴領域,同時自動對焦芯片與公司現有的音圈馬達驅動芯片產品線能夠形成協同效應。

而本次收購的誠芯微,主要業務是高性能數模混合集成電路的研發、設計和銷售,主要產品包括電源管理芯片、電機類芯片、MOSFET、電池管理芯片等,目前產品已導入中興、TCL、聯想、小米等消費電子產品。誠芯微曾在新三板上市,但由于業績下滑,在2022年8月掛牌后,僅一年多時間,在2023年12月終止掛牌。

最新的財報數據顯示,誠芯微在2023年上半年營收8258.6萬元,同比增長9.2%;歸母凈利潤為702萬元,同比下滑7.5%。

希荻微在公告中并未提及收購誠芯微的主要目的,且該交易仍處于籌劃階段,最終的收購價格和形式尚未確定。

寫在最后

根據國際上模擬大廠的發展路徑,并購是每一個巨頭成長的必經之路。同時,今年以來,國務院就推出各項政策,大力支持并購重組,活躍資本市場,鼓勵企業間產業整合,做大做優做強。今年9月,證監會也發布了《關于深化上市公司并購重組市場改革的意見》,其中提到將會積極支持上市公司進行跨行業并購及未盈利資產收購,提出加大產業整合支持力度。

相關政策的支持以及模擬芯片行業的特性,都將指向并購補強的道路,但最終結果如何還需要看企業在戰略規劃和標的選擇上的匹配了。

-

模擬芯片

+關注

關注

8文章

626瀏覽量

51187

發布評論請先 登錄

相關推薦

國內A股芯片公司并購潮起!芯聯集成、紫光股份領銜,產業整合和競爭力提升是關鍵

國內模擬芯片加速整合并購,呼喚模擬巨頭的出現

匯頂科技擬并購芯片獨角獸云英谷

尊界S800預定火爆,兩天超2000臺

半導體收購熱持續,兆易創新與希荻微宣布模擬芯片并購計劃

上海半導體并購案再現,千億賽道競爭激烈

A股36家半導體企業發起并購

劍指這一細分傳感器領域國產第一!納芯微并購麥歌恩分析解讀

全球半導體行業并購報告:2024年3月,241起交易,總金額達435億美元

全球半導體并購報告:2024年2月,186起并購交易,總額超204億美元

功率GaN,炙手可熱的并購賽道?

2023年的半導體并購,慘不忍睹

2024開門紅!SiC領域再現3起訂單

并購是大趨勢,但國產EDA產業并購為什么是老大難?

工商網監

工商網監

評論