Robotaxi在中國將如何商業化?

Robotaxi在中國將如何商業化?

隨著全球智能網聯汽車技術的迅猛發展,自動駕駛車輛,尤其是Robotaxi,將逐漸成為未來交通出行的重要組成部分。Robotaxi是以自動駕駛技術為核心的無人出租車,通過減少對人力的依賴,提升交通運輸效率和安全性,滿足大規模城市出行需求。在全球范圍內,包括美國、德國、日本等發達國家都在積極推動Robotaxi的商業化進程。然而,相比國際市場,中國的Robotaxi商業化進程則展現出更加有序和獨特的發展路徑。這種差異不僅來自于技術應用的不同步,還包括政策導向、商業模式創新和市場接受度等方面的差異。

Robotaxi行業背景

1.1 Robotaxi的定義與核心價值

Robotaxi是無人駕駛出租車的縮寫,代表著高度自動化駕駛技術在公共出行領域的實際應用。Robotaxi通常依賴于L4級別的自動駕駛技術,這意味著它可以在特定的地理區域內,無需人類干預實現車輛的自動駕駛。在這種場景下,自動駕駛技術不僅提供了更高的安全保障,還大幅提升了出行的便利性和效率。通過減少人為因素的干擾,Robotaxi能夠減少因駕駛失誤造成的交通事故,同時也能通過精確的路徑規劃和實時交通數據的分析優化出行時間。相比傳統出租車,Robotaxi的優勢不僅在于減少駕駛員的成本,還能夠通過更加智能的調度系統和能源管理體系降低運營費用。因此,Robotaxi的應用價值不僅在于改變城市出行方式,還在于推動智能交通體系和智慧城市的進一步發展。

1.2國際與國內發展情況對比

在全球范圍內,Robotaxi的商業化探索已成為自動駕駛領域的重點發展方向之一。以美國為例,Waymo、Cruise等公司已經在部分城市開展了規模化測試和運營,并積累了豐富的實際路測數據。然而,國際市場的Robotaxi發展并非一帆風順,例如Cruise在舊金山的運營過程中發生了多起事故,導致其運營許可被暫停,這表明自動駕駛技術仍處于摸索階段,尚需時間和技術積累來解決安全性問題。

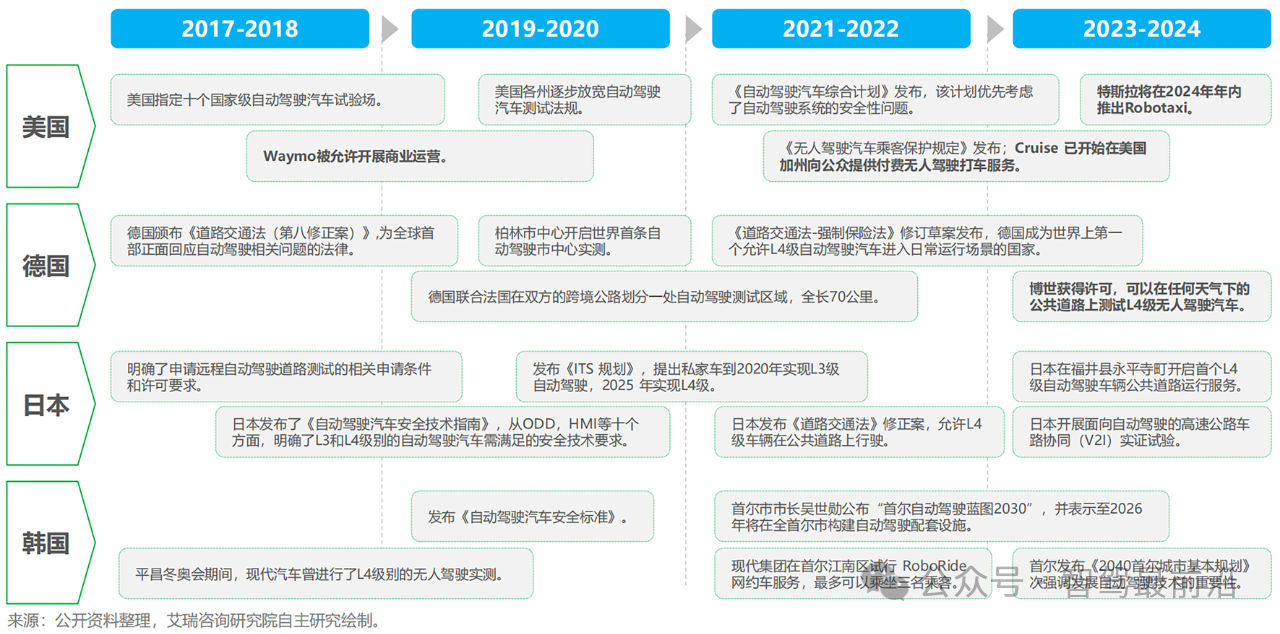

美、德、日、韓Robotaxi發展路徑

相較于國外,中國的Robotaxi發展則采取了穩健的漸進式路線,依靠政策引導與技術安全驗證并行的方式避免了監管、技術和公眾接受度之間的失衡問題。盡管中國的自動駕駛技術在國際上起步較晚,但近年來通過政策支持和本土企業的積極探索,已經形成了獨具特色的Robotaxi發展路徑。例如,百度Apollo、小馬智行、文遠知行等國內企業已在多個城市展開了測試和商業化試點,取得了顯著進展。

Robotaxi商業化進程分析

2.1商業化的關鍵驅動力

Robotaxi的商業化進程受到多重因素的共同推動,其中最為核心的驅動力可以歸納為政策支持、技術進步、商業模式創新和市場接受度四個方面。

2.1.1政策支持

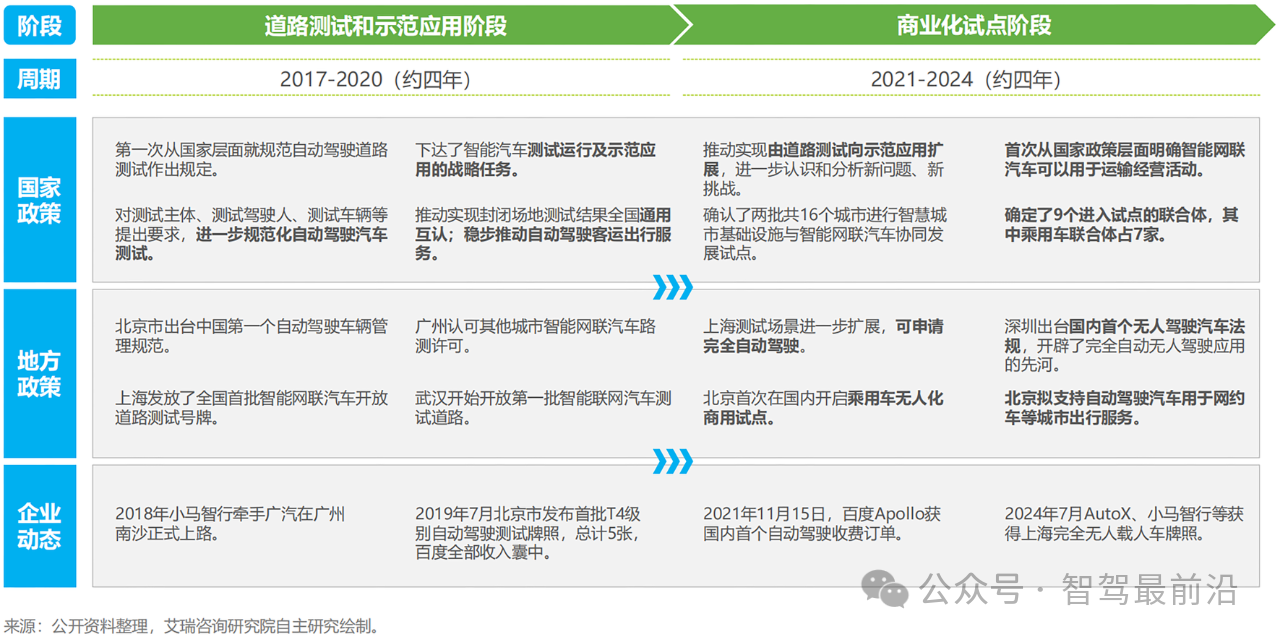

政策支持是Robotaxi商業化最重要的推動力。中國政府高度重視智能網聯汽車及自動駕駛技術的發展,并在近年來出臺了一系列支持政策,鼓勵企業在特定區域內開展自動駕駛測試和商業化試點。例如,北京通過先開放針對L4級別自動駕駛的道路測試,再進一步拓展至復雜的城市環境和高速公路場景的方式,探索自動駕駛落地的可能性。此外,武漢、上海、廣州等地均為Robotaxi提供了路測許可,并逐步放寬了無人化測試的限制。在政策的引導下,越來越多的企業能夠在真實場景下測試自動駕駛技術,逐步積累運營數據。這些政策為Robotaxi的商業化奠定了基礎,并確保了其在安全性方面的穩定性。

2017-2024年中國自動駕駛政策演進路線

2.1.2技術進步

自動駕駛技術的進步是Robotaxi商業化得以實現的核心要素。當前,Robotaxi的技術主要依賴于多傳感器融合系統,通過激光雷達、毫米波雷達、攝像頭等多種傳感器協同工作,感知周圍環境并進行精確的路徑規劃。然而,在實際應用中,多傳感器融合技術仍面臨一些挑戰,例如在極端天氣下傳感器性能的下降、實時處理大量數據的計算能力需求等問題。未來,端到端的自動駕駛技術架構將成為提升技術上限的核心路徑。與傳統的模塊化架構不同,端到端技術能夠通過統一的算法模型,在減少信息傳遞損耗的同時提高決策的準確性和魯棒性,從而更好地應對復雜的交通場景。

部分自動駕駛企業硬件配置情況

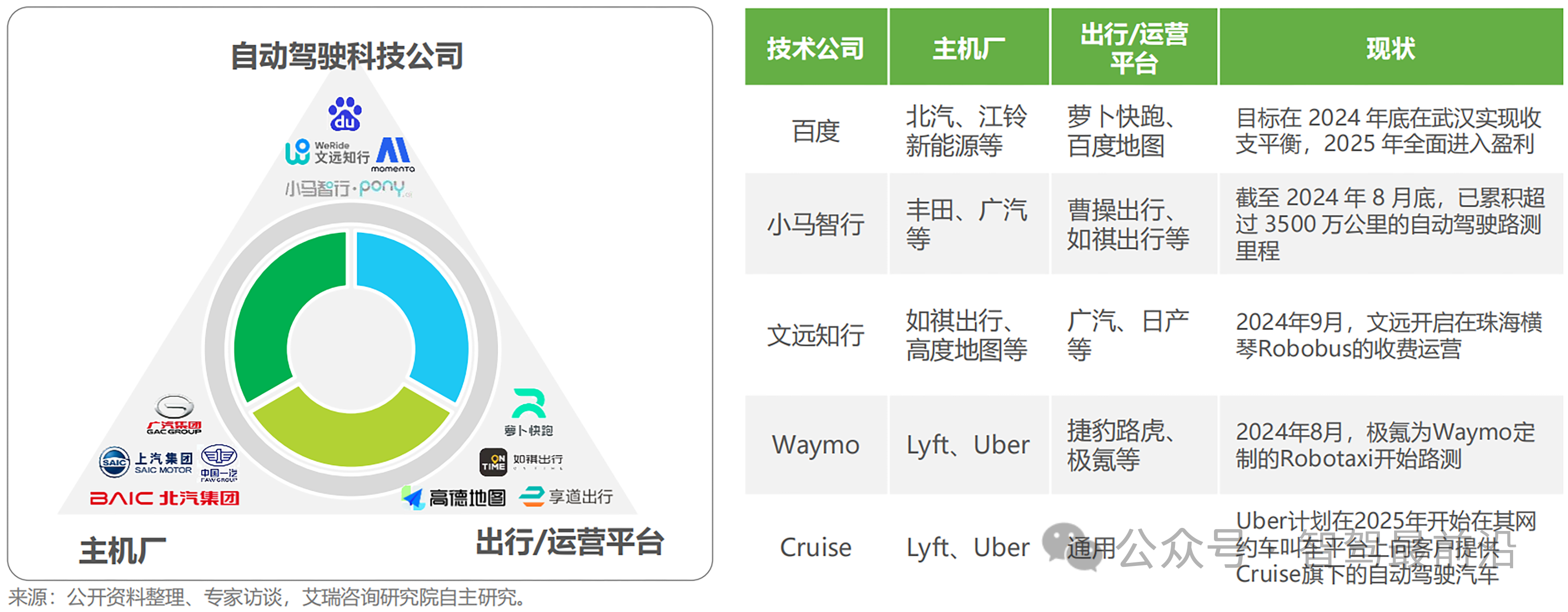

2.1.3商業模式創新

在商業化進程中,Robotaxi不僅依賴于技術的進步,還需要創新的商業模式來支持其落地。當前,Robotaxi的主要商業模式是“金三角”模式,即由技術公司、整車廠和出行平臺三方協作,分別提供自動駕駛技術、車輛生產和出行服務。這種模式通過分工協作,極大地降低了商業化的門檻和風險,提升了商業運作的可行性。例如,百度Apollo與北汽、廣汽等整車企業合作,通過百度旗下的蘿卜快跑出行平臺實現Robotaxi的運營。未來,隨著國資平臺的介入,Robotaxi商業模式的穩定性和可復制性將進一步增強,地方政府通過參與投資或運營管理,有望形成一套更加穩定的商業運營體系。

Robotaxi金三角運營模式

2.1.4市場接受度

市場接受度也是決定Robotaxi能否成功商業化的關鍵因素之一。根據調研數據,盡管大多數消費者對Robotaxi這一新興技術表示好奇并愿意嘗試,但仍有不少人對其安全性表示擔憂。這種現象主要來源于公眾對自動駕駛技術的陌生感和對無人化操作的潛在不信任。因此,如何通過提高自動駕駛技術的可靠性、降低事故率并通過政策規范確保運營安全,將成為提升消費者信心的關鍵。隨著Robotaxi在北京、廣州、深圳等城市的實際運營,消費者的接受度正在逐步提升,未來有望成為主流的出行方式。

2.2 Robotaxi商業化路徑分析

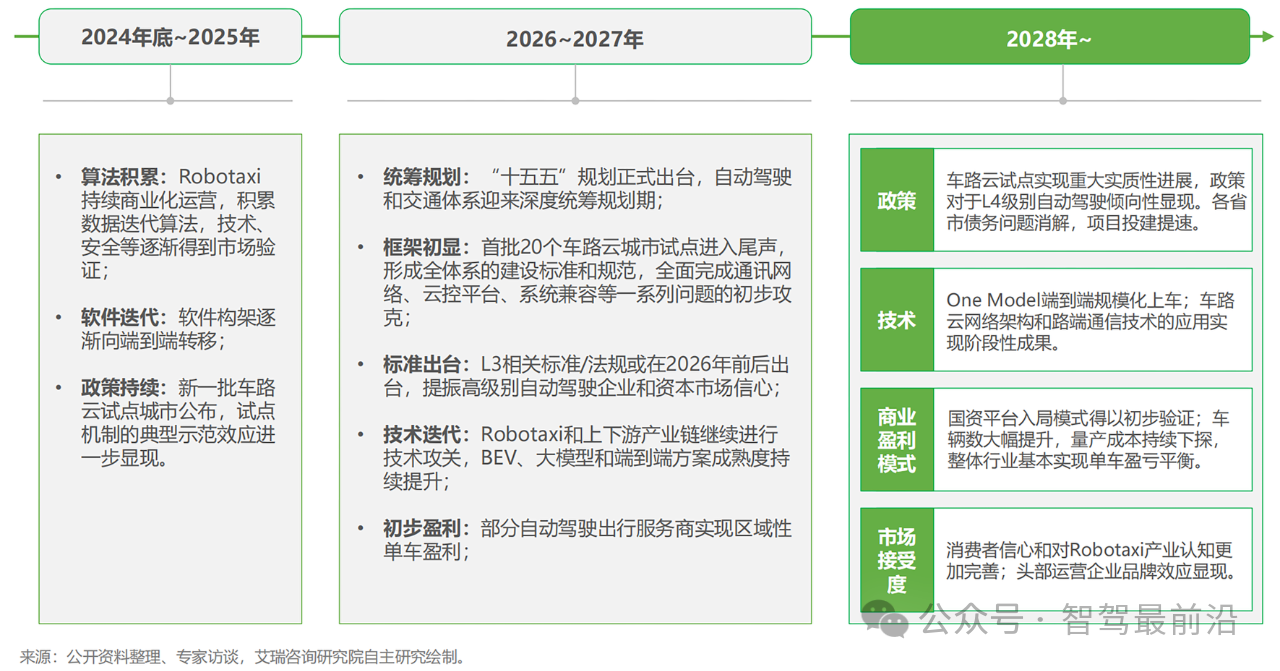

據艾瑞咨詢研究院對行業現狀和發展趨勢的分析,預計Robotaxi將在2028年前后進入快速增長周期。這一增長將主要依賴于政策的進一步放寬和技術的持續迭代。在2024年至2025年期間,Robotaxi將繼續通過小規模的商業化運營積累實際運營數據和經驗,逐步優化自動駕駛算法,并通過多地的政策試點擴展其運營范圍。而到了2026年,隨著智能網聯汽車“車路云一體化”標準的逐步形成,Robotaxi將進入大規模部署階段,并在全國范圍內實現商業化。

中國Robotaxi產業發展路徑推演

Robotaxi的技術挑戰與創新方向

3.1感知系統的局限性與優化

盡管當前Robotaxi多依賴多傳感器融合技術進行環境感知,但這一技術路線并非沒有挑戰。在復雜的城市環境中,傳感器的準確性可能受到諸如惡劣天氣、復雜地形等外部因素的影響。例如,激光雷達在雨雪天氣中的檢測能力下降,攝像頭在夜間或強光下的識別能力減弱等。除此之外,由于傳感器數據的處理需求較大,實時的環境感知和反應能力還受到計算能力的制約。因此,未來技術創新的重點之一是如何進一步優化感知系統,提升傳感器在復雜環境中的表現。端到端的自動駕駛架構為解決這一問題提供了新的思路,它可以通過統一的算法框架實現更高效的感知和決策,從而在感知層面提升系統的魯棒性和穩定性。

3.2自主芯片的崛起

除了感知系統的優化,Robotaxi的技術進步還體現在硬件層面的創新,尤其是專用芯片(ASIC)的開發和應用。相比于傳統的GPU芯片,ASIC芯片能夠在低功耗條件下實現更高效的算法運算,特別適合自動駕駛這樣對實時計算和能源管理要求較高的場景。例如,英偉達推出的Orin X芯片雖然在計算性能上領先,但其高功耗問題對Robotaxi的實際運營造成了一定影響。根據測算,當前一輛純電動Robotaxi如果搭載Orin X芯片,其實際續航里程將減少20%左右,這將直接影響其運營效率。因此,未來開發低功耗的專用芯片將成為Robotaxi提升運營效率、降低運營成本的關鍵。自研ASIC芯片將為Robotaxi提供更加優化的硬件解決方案,尤其是在量產階段,其成本優勢將更加明顯。

政策支持下的Robotaxi發展路徑

4.1現有政策框架

中國政府近年來在智能網聯汽車領域出臺了多項支持政策,為Robotaxi的商業化奠定了堅實的基礎。2018年4月12日,由工信部、公安部、交通部聯合發布了《智能網聯汽車道路測試管理規范(試行)》,作為我國首個國家級自動駕駛路測管理規范,為全國各地自動駕駛發展提供了理論基礎,隨后全國多個城市陸續出臺了類似的政策,以推動自動駕駛技術的實際應用和測試。這些政策包括開放測試路段、允許無人化運營以及提供財政補貼等。例如,上海市在2024年7月對AutoX安途、小馬智行科技、百度智行科技和賽可智能科技等企業發放了完全無人化的載人測試許可,為Robotaxi的商業化提供了重要的政策支持。總體來看,政策的穩定性和延續性成為了Robotaxi產業快速發展的關鍵保障。

4.2政策對商業化的影響

在政策支持下,Robotaxi的商業化進程得以穩步推進。當前,隨著智能網聯汽車“車路云一體化”試點工作的開展,全國范圍內已有20個試點城市開始建設相關基礎設施。這一政策不僅推動了自動駕駛技術的應用,還通過完善的基礎設施為Robotaxi的商業化創造了條件。根據預測,2026年左右,L3及L4級別的自動駕駛相關標準和法規將陸續出臺,進一步推動高級別自動駕駛技術的落地與應用。屆時,Robotaxi將逐步成為智慧交通體系的重要組成部分,并與城市交通規劃緊密結合,實現更廣泛的商業化。

未來前景與投資機會

5.1市場規模的增長潛力

隨著Robotaxi的商業化推進,中國出行市場將發生深刻變革。根據調研數據,網約車和出租車市場正逐步進入存量競爭階段,而Robotaxi的引入將為出行市場注入新的增長動力。未來,Robotaxi不僅將在一線城市擴展其市場份額,還將在二三線城市形成規模化的出行服務網絡。通過不斷擴展運營區域、提高車輛數量并提升技術成熟度,Robotaxi有望成為出行市場的重要力量,并逐步替代部分傳統出租車和網約車業務。

5.2投資機會

Robotaxi商業化帶來的不僅是技術層面的進步,更為各類資本提供了豐富的投資機會。首先,自動駕駛技術的持續創新是投資的重點領域,尤其是涉及感知系統、芯片和算法優化的技術公司將受到資本的青睞。其次,隨著“車路云一體化”標準體系的逐步落地,智能交通基礎設施建設也將成為資本關注的熱點,包括傳感器供應商、通信設備商以及相關解決方案提供商。此外,Robotaxi的運營平臺也具備良好的投資前景,特別是國資平臺的介入為該領域提供了長期的穩定收益預期。

結論

中國Robotaxi的商業化進程在政策支持、技術創新和市場需求的推動下展現出強勁的發展勢頭。盡管面臨諸如感知系統優化、芯片功耗等技術挑戰,但通過政策、技術和商業模式的協同發展,Robotaxi將在未來數年內實現規模化商業應用。隨著基礎設施的完善和消費者接受度的提高,Robotaxi有望成為未來城市出行的重要組成部分,并為中國的智慧交通和智慧城市建設作出重要貢獻。

審核編輯 黃宇

-

自動駕駛

+關注

關注

784文章

13784瀏覽量

166386 -

智能網聯汽車

+關注

關注

9文章

1060瀏覽量

31078 -

Robotaxi

+關注

關注

0文章

65瀏覽量

692

發布評論請先 登錄

相關推薦

廣汽埃安攜手小馬智行打造Robotaxi規模化量產車型

小馬智行與廣汽埃安達成戰略合作

Titan Tech正式入駐阿聯酋,開啟中東商業化落地

揚帆出海!穩石氫能AEM電解槽出貨智利,開啟全球商業化新篇章!

特斯拉測試無人駕駛出租車服務,預計明年將商業化運營

萬馬科技加速推進Robotaxi落地

Robotaxi商業前景如何?

如祺出行獲準在橫琴開展Robotaxi道路測試

蘿卜快跑爆火的背后,美格智能如何助力無人車商業化?

蘿卜快跑爆火的背后,美格智能如何助力無人車商業化?

吉利與中信海直合作,eVTOL商業化進程提速

OpenAI前商業化負責人Zack Kass中國行系列活動圓滿落幕!

工商網監

工商網監

評論