一文看懂2025年功率半導體市場展望

一文看懂2025年功率半導體市場展望

功率半導體市場目前正在經歷庫存調整,幾乎涵蓋了從消費到汽車再到工業等所有垂直市場。然而,在數據中心人工智能 (AI) 等應用中,功率半導體正大放異彩,同時還有令人興奮的發展,尤其是在復合半導體領域。我們估計了 2025 年最有趣的重點領域。

1. 賦能數據中心未來

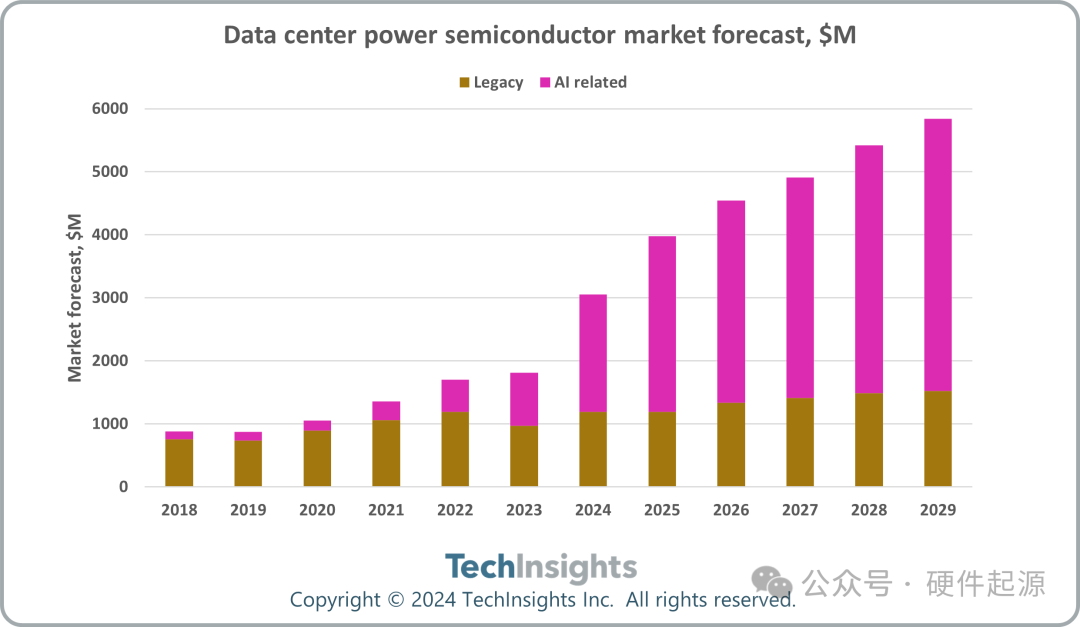

在人工智能的持續發展推動下,數據中心市場正在經歷一場巨大的轉變。隨著計算半導體市場到 2025 年將飆升至驚人的 2390 億美元,電力輸送需求從每機架 30 千瓦飆升至 100 千瓦以上。這一激增也推動了功率半導體市場的發展,預計到 2025 年將達到 40 億美元(圖 1),這得益于人工智能對計算能力的無限需求。

圖 1. 數據中心功率半導體市場預測——人工智能的影響

多項技術進步正在重塑數據中心的電力輸送。電源單元正在從服務器級過渡到專用電源架,以優化空間和冗余。在 Open Rack v3 標準的推動下,電力輸送繼續從 12 Vdc 轉向 48 Vdc 母線。人工智能的增長強化了這一趨勢,因為它為高功率輸送提供了更實用的解決方案,同時降低了損耗。電源額定功率從 1-3 kW 增加到 5-12 kW,從而提高了功率密度,而由于數據中心運營商的可持續發展目標,效率目標已升至 97.5%。

這些轉變正在推動電源轉換新拓撲的發展以及新的功率半導體技術,例如交流/直流轉換級中額定電壓為 400 V 的 SiC 和電源單元中直流/直流轉換級的氮化鎵 (GaN) 的引入。MOSFET 功率級也將從加速卡市場的爆炸式發展中受益匪淺。

2. 功率半導體中碳化硅(SiC)的崛起

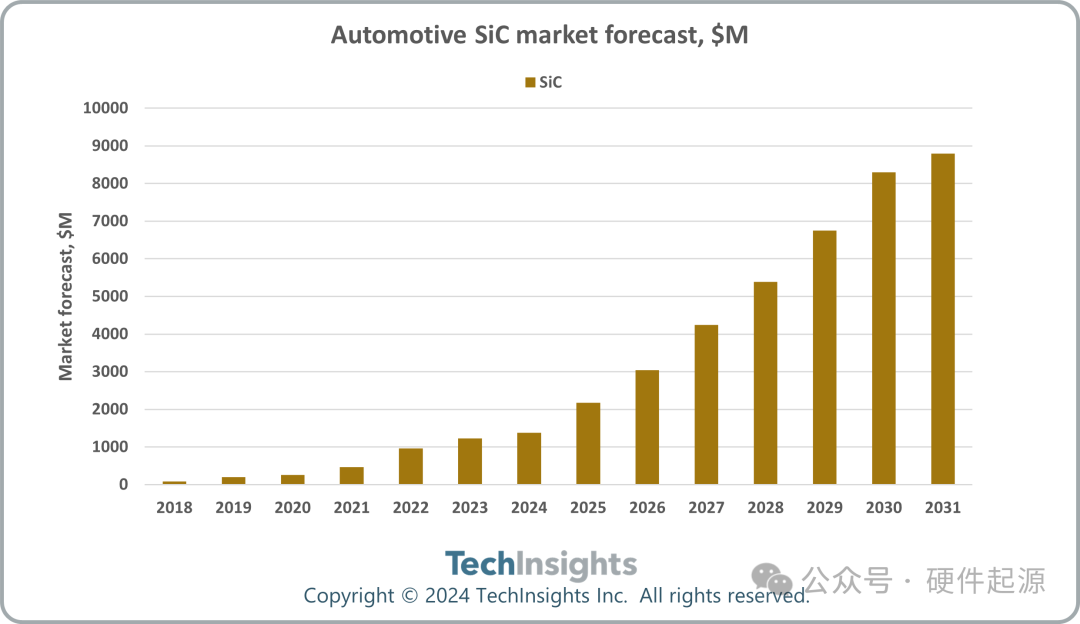

碳化硅 (SiC) 因其與傳統硅 IGBT 和 MOSFET 技術相比具有出色的轉換效率,在功率半導體行業中獲得了巨大的發展勢頭。SiC 更高的開關頻率和工作溫度還可以實現更小、更輕的系統,最終降低成本。SiC 技術正在數據中心以外的各種應用中擴展,包括電動汽車 (EV) 牽引逆變器、車載充電器、電動汽車充電器、光伏系統、儲能系統、固態變壓器和斷路器、工業電機驅動器等。汽車行業是主要驅動力,預計到 2025 年 SiC 市場將超過 20 億美元(圖 2)。

圖 2. 汽車 SiC 市場預測——來源 EVS 頻道

為了滿足日益增長的需求,SiC 產能擴張正在進行中。2025 年的一個關鍵行業重點是向200毫米8吋晶圓過渡,這不僅可以提高產能,還可以降低芯片成本,進一步加速市場采用并提高整個行業的競爭力。

3. GaN 功率半導體的未來

GaN 功率半導體已成為消費電源的主要產品,主要受快速充電和 USB 供電 (USB-PD) 需求的推動。然而,它尚未突破 10 億美元大關,而由于更嚴格的可持續性法規,外部電源的增長預計將趨于平穩甚至下降。

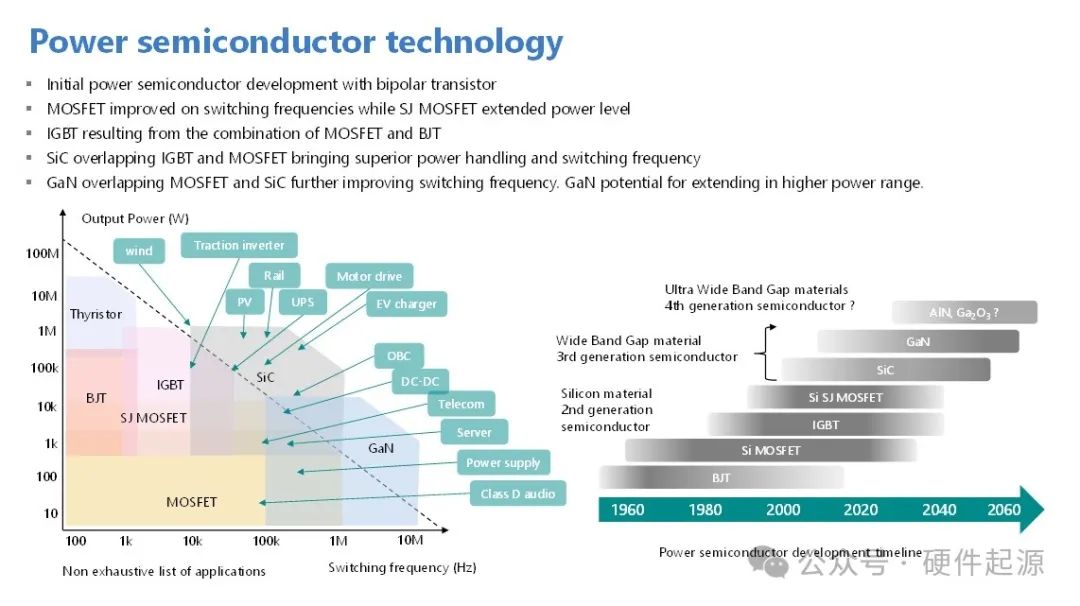

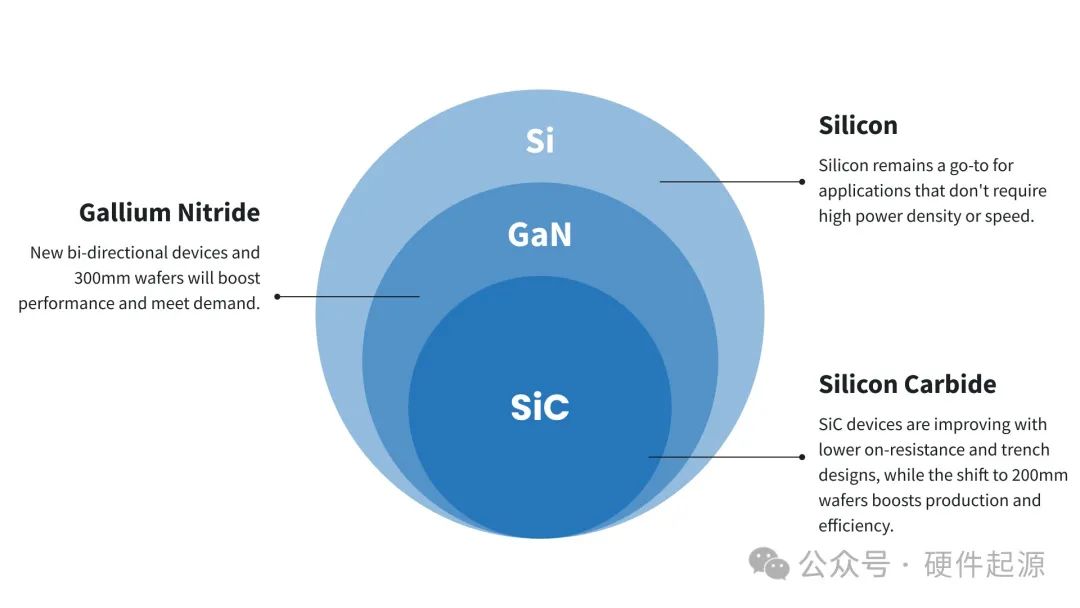

GaN 在改變電力電子格局中的作用 最大的問題仍然是:2025 年推動功率 GaN 市場的下一個應用是什么?GaN 的尖端開關頻率(圖 3)可實現極其緊湊的系統設計和高功率密度。這使其成為需要小尺寸集成以進行電力傳輸的應用的理想選擇。

圖 3. 功率半導體技術格局和應用

GaN 的未來前景光明,有望擴展到 USB-PD 電源插座。其他新興應用包括汽車車載充電器、LED 照明驅動器、家電電源、數據中心電源、激光雷達激光驅動器和 D 類音頻放大器等。從長遠來看,GaN 可以實現更高功率的應用,成為 SiC 的強大競爭對手。

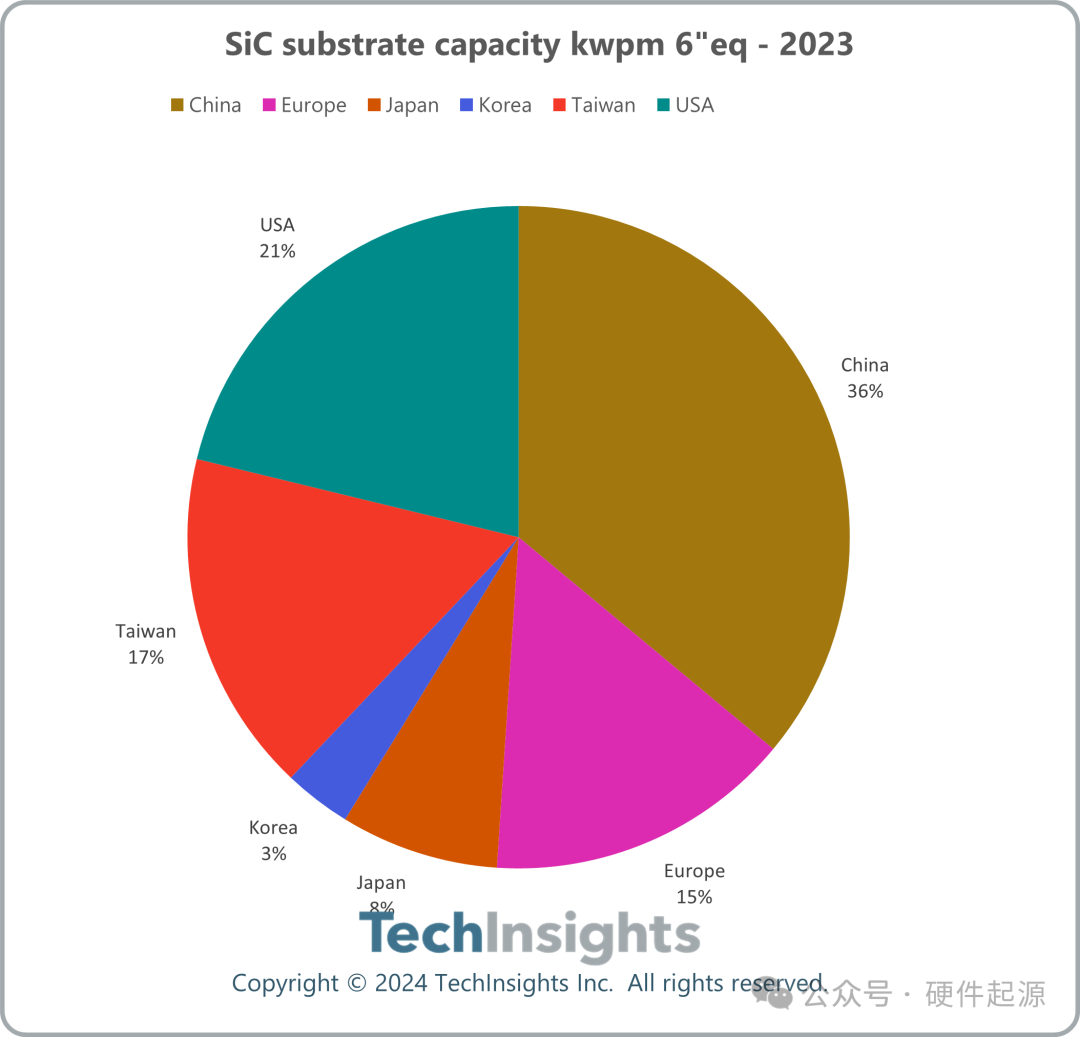

4. 中國功率半導體的發展現狀中國正在功率半導體行業進行大量投資,擁有超過50家公司,覆蓋了整個生態系統。中國高度重視碳化硅(SiC)技術,從襯底生產到功率模塊,有30多家公司參與其中。2023年,中國在SiC襯底方面的裝機容量已超過了歐洲、美國、日本、韓國。目前,西方和東南亞的公司正在擴大其SiC產能。

中國正在大力投資功率半導體行業,擁有 50 多家公司覆蓋整個生態系統。該國擁有至少 15 家生產功率分立器件和功率 IC 的代工廠,包括 HVCMOS、BCD、硅 MOSFET、IGBT、SiC MOSFET、SiC 二極管和 GaN 技術。20 多家 IDM(集成設備制造商)主要專注于功率分立元件,同時也開發功率模塊,其中一些在功率 IC 功能方面取得了進步,尤其是柵極驅動器。

2023 年功率半導體市場份額顯示,SiC 技術在中國備受重視,有超過 30 家公司參與從基板生產到功率模塊的整個過程。2023 年,中國的 SiC 基板裝機容量巨大,超過了歐洲、美國、日本、韓國和臺灣(圖 4)。西方和東南亞公司目前正在提高其 SiC 產能。

圖 4. SiC 基板產能份額

盡管功率 GaN 領域的參與者較少,但有一家公司脫穎而出,成為領導者。

毫無疑問,2025 年,中國功率半導體行業的競爭力和發展將成為我們的關注焦點。

5. 硅功率半導體前景仍然光明

隨著庫存調整階段在 2024 年下半年接近尾聲,功率半導體市場將在 2025 年反彈。基于硅的技術繼續主導功率 IC 和功率分立器件領域。

向 300 毫米晶圓的過渡正在進行中或計劃中,旨在大幅降低成本。

IGBT 仍然是功率分立器件的有力競爭者,通過混合模塊 (SiC/IGBT) 促進電池電動汽車的大規模市場采用,而不會顯著影響行駛里程。事實上,技術混合已經成為我們的核心關注點之一。

BCD 正在不斷發展以支持更高的電壓,并增強了電流感應、溫度監控和柵極驅動的集成,從而為汽車或工業應用提供了所謂的智能電源,而移動應用中不斷增加的功能正在穩步提高PMIC物料清單。

2025年展望

市場展望

2025 電力市場展望

汽車市場正在經歷向動力系統電氣化的重大變革。在初始補貼逐漸減少的情況下,續航里程和用戶體驗的改善以及成本的降低是電池電動汽車 (BEV) 大規模市場采用的關鍵。與內燃機汽車一樣,電動汽車 (EV) 的效率以其在給定距離和統一測試條件 (WLTP) 下的能耗(千瓦時而不是升汽油)為特征,從而可以對不同的車輛進行基準測試。這些關鍵原則正在推動牽引逆變器、電機驅動器、車載充電器或 DC-DC 轉換器等電源轉換設備的創新。接下來,電動汽車電池正在向更高的額定電壓 (400 V 至 800 V) 發展,旨在提高效率、縮短充電時間并減輕重量和發熱量。

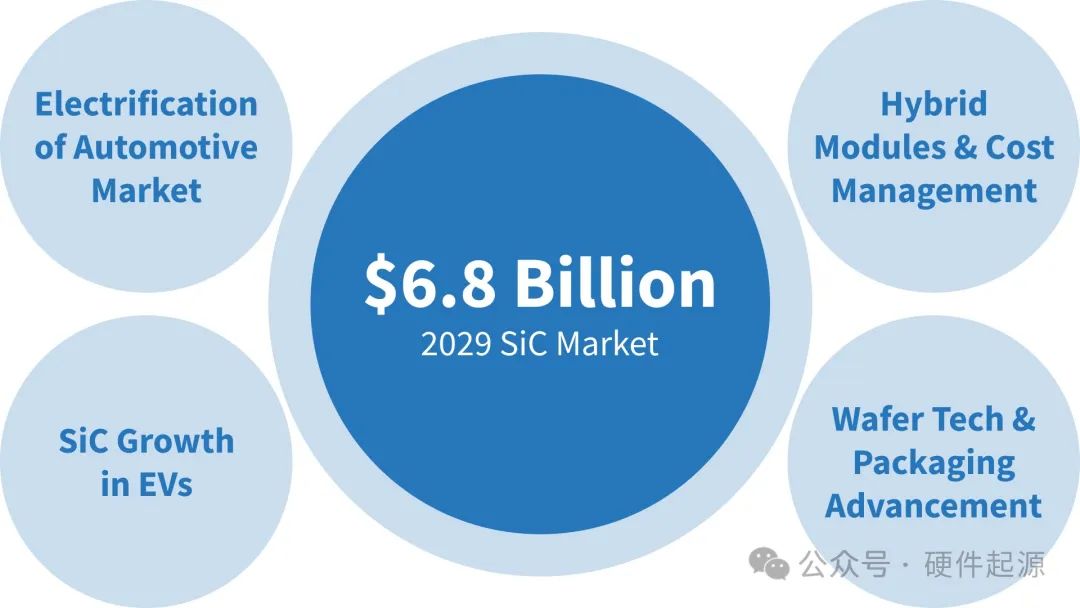

碳化硅 (SiC) 具有最先進的效率以及高額定電壓等級設備(1200 V 及以上),是電動汽車逆變器的首選。它于 2017 年首次在特斯拉 Model 3 中推出,直到最近才僅限于高端汽車領域。我們估計,包括 MOSFET 和肖特基二極管在內的功率 SiC 市場在 2023 年的規模為 13 億美元,而整個汽車功率半導體市場規模為 128 億美元。考慮到持續的技術和供應鏈發展,我們預計到 2029 年,該市場將達到 68 億美元,從 2024 年開始以 37.3% 的復合年增長率增長。由于降低成本是先決條件,混合 SiC 與傳統 IGBT 的混合模塊正在出現,而對系統級效率幾乎沒有影響。特斯拉再次成為先行者,在 2023 年 3 月的投資者日上宣布將功率 SiC 減少 75%。這種方法可能會擴展到特斯拉以外的領域。因此,預計 IGBT 將繼續增長,到 2029 年將達到 52 億美元。

與傳統 IGBT 相比,功率 SiC 的卓越性能來自更好的開/關特性。然而,SiC 芯片成本的降低需要進一步改進和解決問題。業界正將注意力集中在晶圓成本上,8 英寸晶圓即將量產,位錯缺陷密度影響產量,可靠性意味著需要添加昂貴的緩沖層,或者電壓振鈴需要在電源模塊封裝內設置補償機制。至于進一步的改進,Rdson 的降低是推動利益相關者技術路線圖的主要關注點,因為任何對這個參數的改進都有助于減小芯片尺寸,從而提高晶圓位錯密度方面的產量。因此,該行業正在多個方面進行創新,從具有極低電阻率的工程晶圓到溝槽架構,從而實現更薄的通道,從而降低導通電阻。為了提高可靠性,MOSFET 中的嵌入式肖特基二極管有助于抑制緩沖層,同時還可以降低芯片成本和尺寸。最后,行業重點關注模塊封裝技術,該技術正朝著銅針和銀燒結的方向發展。

未來幾年行業的發展將取決于這些參數。我們已經看到功率半導體廠商在生產開始之前就致力于開發下一代技術,這表明競爭日益激烈。

技術展望

2025 年電力技術展望

技術選擇的主要選擇標準基本保持不變,因為它們是材料特性所固有的:碳化硅 (SiC) 適用于高功率密度、高溫、硬開關和高壓應用,氮化鎵 (GaN) 適用于高功率密度、高溫、中低壓和高速應用,而硅 (Si) 可以為不需要上述要求的應用節省成本。在每種技術中,我們期望看到關鍵設備指標的不斷改進,例如降低比導通電阻、總柵極電荷和降低電容,以提高功率密度和開關效率。我們可能會看到制造商為實現這一目標而進行一些設備結構上的改變,例如在目前采用平面結構的制造商中采用溝槽設計。

受當前應用擴展的推動,例如最近電動汽車 (EV) 轉向 800 V 架構和數據中心轉向 48 V 供電,我們可以看到制造商不同設備技術的工作電壓范圍進一步擴大。例如,英飛凌剛剛發布了業界首款 400 V SiC MOSFET,而 GaN 則一直致力于將擊穿電壓提高到 900 V 和 1200 V 范圍。值得關注的是 Power Integrations 推出的 1250 V GaN 開關 IC。替代的 GaN 晶圓和器件結構也正在開發中,例如 Transphorm 的 1200 V 藍寶石上 GaN 結構,盡管在瑞薩收購 Transphorm 之后,這項技術的命運有些不確定,而實現垂直 GaN 器件以獲得更高的擊穿電壓可能還需要更長的時間。

除了擴大電壓范圍外,我們還希望看到現有電壓等級的功能得到擴展。例如,近年來,我們還看到了 40 V 級雙向開關 (BDS) GaN 器件的推出。英飛凌最近宣布推出 650 V 和 850 V BDS GaN 器件,這將是業界首創。傳統上,GaN HEMT 和功率器件通常使用擴展漏極來管理高電場。然而,這種不對稱設計使器件不適合雙向切換。要在 GaN HEMT 中實現更高電壓的 BDS 功能,需要在器件布局和工藝方面進行創新。

為了滿足大批量關鍵市場選擇者對電力電子日益增長的需求,我們預計會有更多制造商轉向生產更大的晶圓尺寸:SiC 從 150 毫米晶圓轉向 200 毫米晶圓,我們開始看到 GaN 制造從 200 毫米晶圓轉向 300 毫米晶圓。

采購展望

2024 年,半導體銷售將經歷強勁增長。2024 年上半年 (H1),半導體市場總量增長 24%,預計下半年 (H2) 將繼續以 29% 的速度增長。我們預計半導體市場將達到略低于 6800 億美元的歷史新高。這一大幅增長是由對 AI 普及所需的高價半導體(例如 GPU 和高帶寬內存 (HBM))的需求不斷增長所推動的,這反過來又推高了平均銷售價格 (ASP)。

預計今年 ASP 將飆升 17%。行業領導者降低資本支出 (capex) 和持續減產有助于緩解庫存狀況,盡管速度低于預期,且各細分市場的結果好壞參半。我們預計,隨著邊緣 AI 設備變得更加突出,需求將在下半年改善,進一步緩解庫存狀況并加強價格。

TechInsights預測,這一強勁勢頭將持續到 2025 年,半導體銷售額全年將再增長 25%,飆升至近 8500 億美元。預計強勁的平均售價增長也將繼續(增長 5%),同時整個行業將全面復蘇。隨著邊緣 AI 設備獲得關注、在 COVID 時代購買的設備過時以及從Windows 10遷移到 Windows 11,許多設備預計將進入更換周期。

價格展望

今年,分立器件和光電子器件類別將下降。汽車和工業行業的需求仍然疲軟,導致庫存不斷增加,給這一細分市場帶來壓力。功率晶體管在上一次經濟衰退期間表現堅挺;然而,由于平均售價暴跌,預計今年將下降 8%。預計光電子器件將略有回落,但價格保持穩定。我們相信這些細分市場已經觸底,今年下半年基本面將有所改善。隨著庫存減少,預計明年需求將全面回升。

2024 年第二季度,電源產品和傳感器類別的價格降幅最大(分別為 -2% 和 -1.2%)

幾乎所有其他類別的平均價格在第二季度都保持平穩,變化很小。

電路保護:第二季度價格持平(上漲 0.5%),與我們上個季度的預測一致。交貨時間保持不變,為 12 周。我們預計 2024 年下半年的價格和交貨時間都會略有增加。

連接器:2024 年第二季度價格上漲 1%,但汽車連接器除外,由于需求下降,價格下降了 3.4%。工業市場的強勁可能會在 2024 年下半年導致該類別的價格上漲。第二季度的交貨時間為 10 周,是所有類別中最短的,我們預計它將保持不變直到年底。

電力產品:電力產品價格在 2024 年第二季度下跌了 2%。我們預計下個季度價格將持平,接下來的三個季度價格將小幅上漲。由于 Aimtec 產品的交貨時間自上個季度以來大幅增加,該細分市場的交貨時間變化最大,從第一季度的 14 周減少到第二季度的 19 周。

交貨時間展望

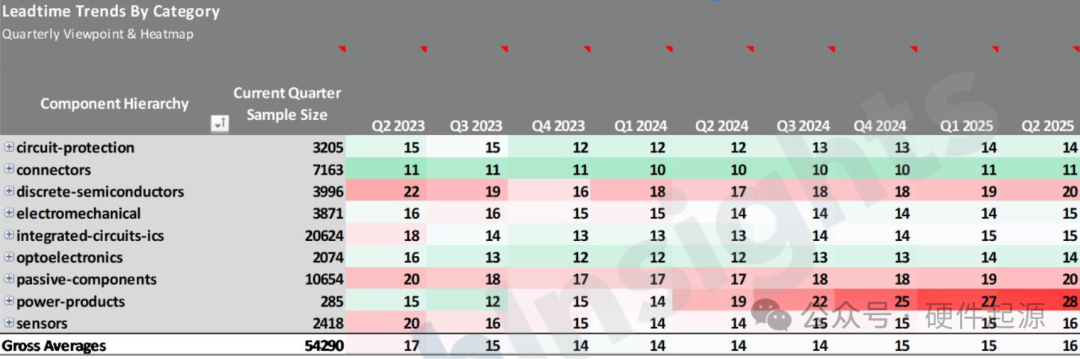

本季度,毛平均交貨時間保持不變,為 14 周。

預計 2024 年下半年大多數類別的交貨時間將持平,但我們預計從第四季度開始,隨著庫存減少和需求回升,交貨時間會略有增加。

連接器類別的交貨時間是所有類別中最低的,連續第二個季度保持在 10 周。

電源產品部門的交貨時間在所有組件類別中最長,平均為 19 周,預計在接下來的幾個季度會更長。

Source:Techinsight

-

SiC

+關注

關注

29文章

2804瀏覽量

62606 -

人工智能

+關注

關注

1791文章

47183瀏覽量

238246 -

GaN

+關注

關注

19文章

1933瀏覽量

73286 -

功率半導體

+關注

關注

22文章

1150瀏覽量

42951

原文標題:2025年功率半導體市場展望

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

去庫存效果怎樣?9家大廠中報,看功率半導體市場年底走勢

2025年全球半導體市場八大趨勢預測

中國半導體的鏡鑒之路

預計2025年全球半導體封裝材料市場規模達260億美元

功率半導體市場復蘇跡象明顯,行業需求回暖

一文看懂功率半導體-IGBT

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

東芝在日本新建功率半導體后端生產設施,預計2025年春季投產

東芝開始建設功率半導體后端生產設施

納微十載征程,引領功率半導體行業發展

Transphorm:氮化鎵應用進一步擴展,2024年下半年半導體市場將回暖

工商網監

工商網監

評論