智能駕駛加速軟件定義汽車步伐?

智能駕駛加速軟件定義汽車步伐?

編者語:「智駕最前沿」微信公眾號后臺回復:C-0559,獲取本文參考報告:《浙商證券:汽車商業模式革命掀起,汽車軟件產業方興未艾》pdf下載方式。

全球汽車行業正在經歷一場革命性的變革,核心驅動力從以往的硬件制造逐步向軟件賦能轉變。隨著“軟件定義汽車”(Software Defined Vehicle, SDV)的概念深入人心,汽車制造商通過軟件的持續更新和增值服務,不僅延長了車輛的生命周期,還提升了用戶體驗和粘性,改變了整個產業的盈利模式。汽車行業的發展曾經以硬件技術為核心,無論是發動機、變速器,還是底盤和車身的設計,傳統汽車制造商主要依靠硬件創新來爭奪市場。然而,數字化和智能化的浪潮推動了全球汽車行業的深刻變革。尤其是“軟件定義汽車”的概念,徹底改變了車輛的開發、制造和用戶體驗。汽車不再僅僅是一個硬件產品,而是一個持續迭代、動態增值的“智能終端”。這一變革不僅重塑了汽車制造商的商業模式,也改變了用戶的消費習慣。車企通過軟件持續提供服務,增加了車輛的附加值和生命周期內的盈利機會,用戶不再僅僅依賴硬件升級來提升車輛功能,而是通過軟件更新享受新的服務與體驗。

“軟件定義汽車時代”的崛起

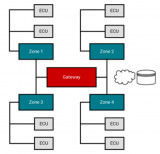

1.1 電子電氣架構(EEA架構)的變革:從分布式到集中式轉變

隨著汽車功能日益復雜,電子電氣架構(EEA架構)也在不斷演進。傳統的汽車架構采用分布式電子控制單元(ECU)系統,每個系統控制一個獨立的功能模塊,例如發動機管理系統、制動控制系統、信息娛樂系統等。在高端車型中,ECU的數量甚至超過100個,每個ECU需要獨立的硬件和軟件進行維護和更新。這樣的架構雖然在傳統功能汽車時代發揮了重要作用,但隨著汽車向智能化、網聯化發展,傳統架構逐漸暴露出其固有的弊端——系統復雜、算力分散、升級困難,尤其是軟件和硬件之間的高度耦合,使得功能擴展和升級代價高昂。

目前汽車平均采用約25個ECU,高端車型ECU數量已經超過100個

為了應對這些挑戰,汽車行業開始向集中化架構轉型。域控制器的引入成為了架構革新的核心。域控制器能夠整合多個功能域(如駕駛輔助域、娛樂信息域、安全控制域等),減少了ECU的數量,簡化了系統結構,并大幅提高了系統的計算能力和效率。例如,博世公司率先推出的域控制器方案,能夠將原本分散的多個ECU集成在一個高性能計算平臺上,顯著提升了系統的靈活性和擴展性。這種集中式的EE架構為實現“軟件定義汽車”提供了基礎硬件支持,成為汽車智能化升級的重要推動力。奧迪是最早采用域控制器架構的主機廠之一,其高端車型如Audi A8在多個功能領域采用了集中式架構。通過域控制器的應用,奧迪不僅實現了高級輔助駕駛系統(ADAS)的無縫集成,還通過減少ECU數量,縮短了新車型的開發周期,提升了系統升級和維護的效率。域控制器的應用使奧迪能夠更加靈活地應對不同市場的需求,并在提升車輛性能的同時降低了制造成本。

1.2 SOA架構與軟硬件解耦:模塊化推動軟件靈活性

在實現“軟件定義汽車”的過程中,面向服務架構(SOA)的引入是推動軟硬件解耦的重要技術變革。SOA架構的核心思想是將車輛的功能模塊化,通過標準化接口實現各個功能模塊的獨立開發和部署。相比傳統架構,SOA不僅提高了軟件的靈活性,還大大降低了開發和維護成本。在傳統架構中,軟件和硬件緊密綁定,增加新功能往往需要對整個系統進行重新設計,甚至更換硬件。而SOA通過將功能獨立化,使得每個功能模塊可以在不同硬件平臺上運行,并通過簡單的軟件更新實現功能的迭代。這種靈活性不僅提高了汽車開發的效率,也使得車輛可以在不改變硬件的情況下,通過OTA(Over-The-Air)技術實現遠程升級,增加了用戶對車輛的滿意度和粘性。特斯拉是SOA架構應用的先鋒。其車輛的軟件更新通過OTA推送,用戶無需前往4S店即可獲得最新的功能和安全補丁。特斯拉通過模塊化的服務架構,使得其車輛功能在硬件平臺固定的情況下,仍能通過頻繁的軟件更新提升用戶體驗。例如,特斯拉的自動駕駛功能(FSD)就是通過OTA實現的,用戶只需一次性支付或按月訂閱,即可獲得最新的自動駕駛功能,甚至可以通過軟件升級提高車輛的加速度性能。

1.3 從硬件終點到軟件起點:車輛生命周期的全新盈利模式

傳統汽車制造商的盈利模式主要依賴于硬件銷售,即通過整車銷售獲得一次性收入。然而,在“軟件定義汽車”時代,車輛的價值不再僅限于硬件的銷售,而是通過軟件服務的持續提供來實現動態增值。車企通過提供不斷更新的功能和服務,能夠在車輛的整個生命周期內持續獲得收入。

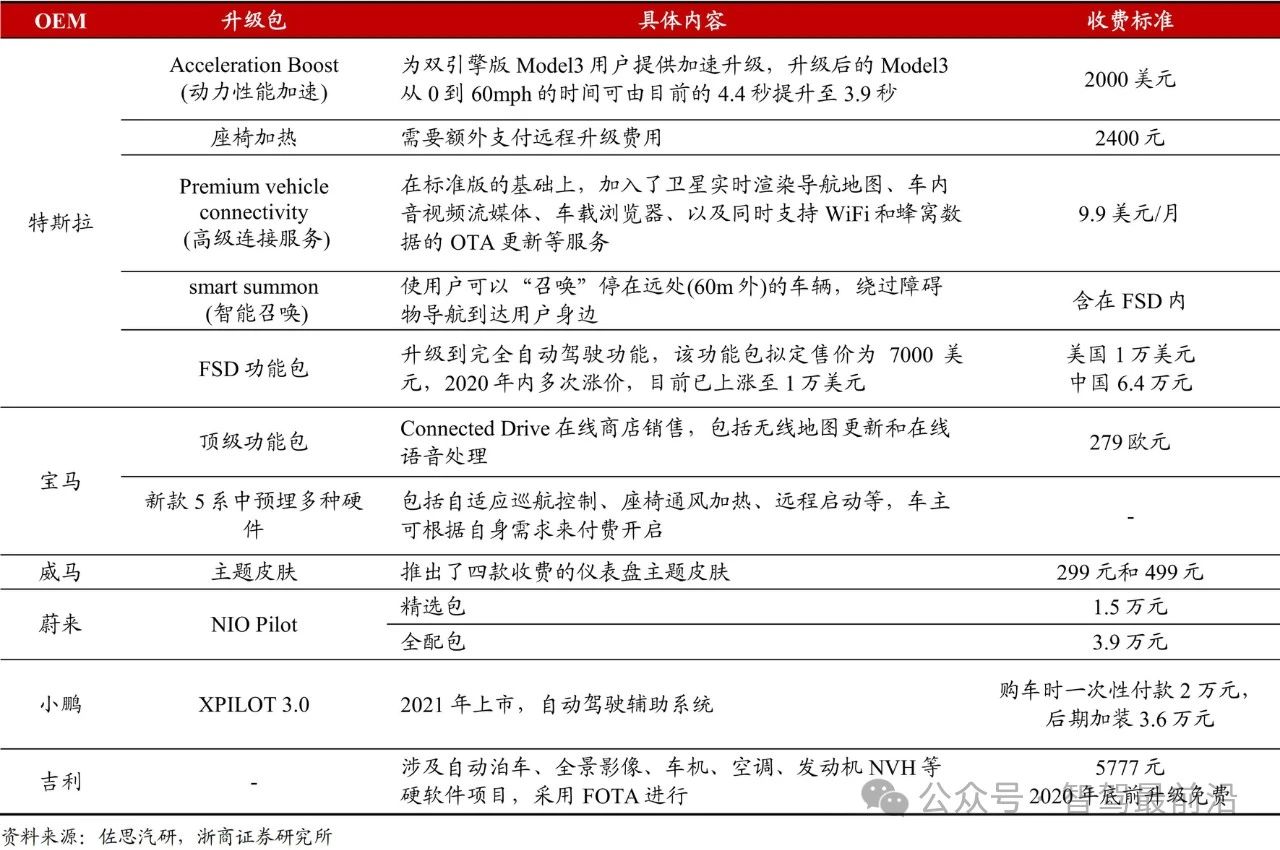

部分OEM的OTA升級和收費情況

這種從“硬件終點”到“軟件起點”的轉變,徹底顛覆了汽車行業的盈利模式。以往,車輛的價值主要在售出時實現,而在軟件驅動的模式下,車輛的價值則在使用過程中不斷延展。車企通過軟件的增值服務和訂閱模式,可以持續為用戶提供個性化的體驗和服務,從而延長車輛的生命周期,并增加收入來源。特斯拉的商業模式為這一轉型提供了成功范例。其通過OTA技術,不僅為用戶提供最新的駕駛功能和性能優化,還通過FSD功能的訂閱收費模式獲得了持續的收入。根據美國科技媒體Electrek統計,特斯拉通過銷售FSD套件在2021年的收入超過10億美元。這種模式不僅提升了用戶對車輛的滿意度,還極大增加了車企的長期盈利能力。

智能駕駛軟件的主導地位

2.1 智能駕駛軟件的重要性:安全與法律責任的轉移

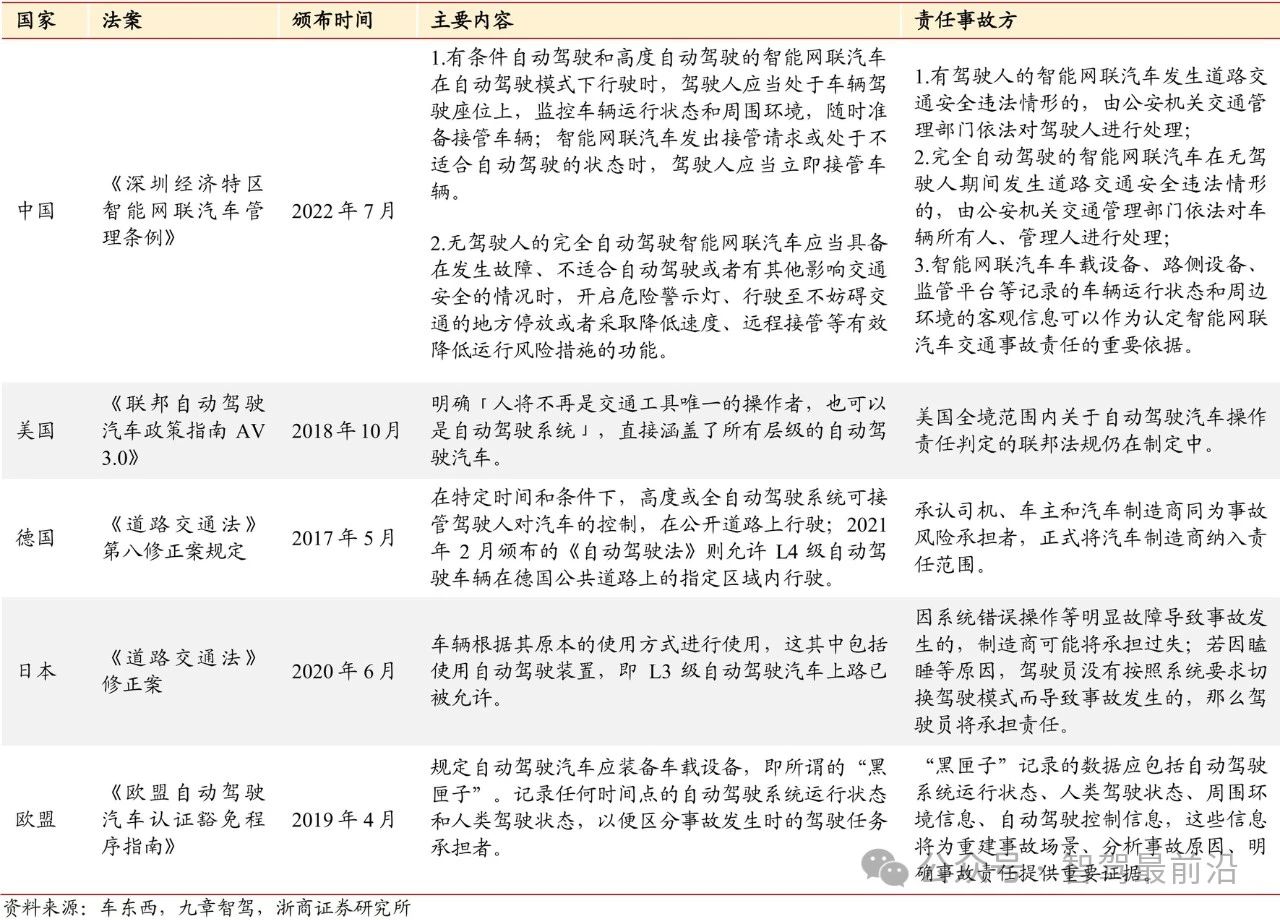

智能駕駛軟件的崛起,是汽車行業進入“軟件定義汽車”時代的核心標志。隨著自動駕駛技術的進步,特別是L3及以上級別自動駕駛技術的應用,駕駛責任的主體逐漸從駕駛員轉移到車輛本身。這一轉變帶來了全新的技術挑戰和法律責任問題,智能駕駛軟件的可靠性和安全性成為車企能否在市場中立足的關鍵。在L3級別的自動駕駛系統中,車輛可以在特定條件下接管駕駛任務,駕駛員則作為備用系統,在必要時接管車輛。因此,智能駕駛系統的穩定性和響應速度直接決定了駕駛安全。如果智能駕駛系統發生故障或出現判斷錯誤,法律責任將由誰承擔?這一問題已經引起了全球各國法律界和車企的廣泛討論。法律法規的制定將給智能駕駛的責任判定提供依據,也將有助于智能駕駛的發展,因此各國都在出臺相關法規,以促進智能駕駛加速落地。例如,2022年7月深圳出臺的《深圳經濟特區智能網聯汽車管理條例》,就明確了在有條件自動駕駛和高度自動駕駛下發生事故時,車輛制造商可能承擔主要責任。這一法律變化促使車企更加重視智能駕駛軟件的開發和測試,確保其滿足嚴格的安全標準。

各國對于無人駕駛的權責判斷

2.2 自動駕駛軟件的技術布局與市場競爭

全球主要汽車制造商和科技公司正在積極布局自動駕駛軟件市場,力求在這一快速增長的領域占據領先地位。特斯拉、小鵬、百度等公司通過自研自動駕駛系統,率先推出了高級輔助駕駛(ADAS)和L3級別的智能駕駛功能,而傳統車企如福特、寶馬、豐田等則選擇與Tier 1供應商合作開發自動駕駛技術。在技術實現上,自動駕駛軟件主要由三大模塊組成:感知、決策和控制。感知模塊負責通過傳感器(如激光雷達、毫米波雷達、攝像頭等)獲取環境數據;決策模塊則通過人工智能算法進行路徑規劃和風險評估;控制模塊則將決策結果轉化為實際的車輛操作。這三大模塊的協同工作是實現自動駕駛的基礎,而其中的核心在于軟件的高效計算和算法優化。小鵬P7車型的XPILOT 3.0系統是國內自動駕駛技術的典型代表。該系統通過整合激光雷達、毫米波雷達、攝像頭等傳感器,實現了L3級別的自動駕駛功能。XPILOT系統不僅能夠處理復雜的城市道路場景,還可以通過OTA升級來提升系統的決策能力和響應速度。隨著技術的不斷進化,小鵬計劃通過軟件更新進一步提升自動駕駛的功能,并逐步向L4級別邁進。

2.3 市場潛力與增長預測

自動駕駛技術的市場潛力巨大,尤其是在中國市場,政府政策的支持和科技企業的創新推動了自動駕駛技術的快速發展。根據麥肯錫的預測,到2030年全球汽車軟件市場規模將達840億美元,2020-2030年年均復合增長率達9%;其中ADAS/AD軟件市場規模在2030年可達435億美元,占比約51.8%,十年間復合增長率達11%。中國市場的增速尤其顯著,主要得益于本土車企如小鵬、蔚來、理想等在自動駕駛技術上的持續投入。未來幾年,隨著5G網絡的普及和人工智能算法的進一步優化,自動駕駛技術將加速落地。特別是在高精地圖、V2X(車路協同)技術和車聯網技術的加持下,智能駕駛軟件的迭代速度將大幅提升。屆時,自動駕駛將不僅僅停留在高級輔助駕駛層面,而是逐步向L4和L5級別邁進,實現真正的全自動駕駛。

智能座艙:未來的“第三生活空間”

3.1 智能座艙的演進:從信息娛樂到全面智能化

智能座艙作為汽車智能化的重要組成部分,近年來經歷了從簡單的車載信息娛樂系統向全面智能化交互平臺的演變。隨著5G、AI和大數據技術的發展,智能座艙不僅承載了車輛的駕駛信息和娛樂功能,還逐漸成為車內人機交互、語音助手、導航與安全等多功能融合的核心樞紐。智能座艙的發展經歷了幾個關鍵階段:早期的座艙主要提供基礎的娛樂和導航功能,如FM收音機、CD播放、GPS導航等。隨著智能手機和移動互聯網的普及,座艙逐漸集成了更多的娛樂功能,如藍牙連接、影音播放和觸控屏控制。而如今,隨著車輛智能化需求的增加,座艙功能已經擴展到語音交互、情景模式控制、面部識別、情緒感知等多個領域,成為車內的“智能管家”。寶馬在2020年北美國際消費類電子產品展覽會上發布的Vision BMW i Interaction EASE概念座艙展示了未來智能座艙的發展方向。該座艙通過語音助手、全景平視顯示(HUD)以及情景照明系統,能夠根據駕駛員的需求自動切換模式。例如,在“娛樂”模式下,整個車內環境會轉變為私人影院,座艙內的燈光和屏幕顯示將隨影片內容變化,提供沉浸式的娛樂體驗。這種智能化、多場景切換的座艙模式,為未來智能座艙的應用提供了重要參考。

3.2 個性化與座艙體驗:OTA推動座艙功能升級

智能座艙不僅是車輛智能化體驗的核心,也成為了車企實現差異化競爭的重要領域。通過座艙的個性化定制和持續升級,車企能夠為用戶提供獨特的駕駛體驗,并通過增值服務實現盈利。如今的智能座艙已經不再僅限于提供基礎的娛樂和導航功能,而是通過OTA技術為用戶提供持續的功能升級和個性化服務。例如,用戶可以根據個人喜好定制座艙的UI界面、音響系統、座椅調節模式,甚至可以通過語音助手實現車輛設置的動態調整。車企通過OTA技術,能夠為用戶推送最新的功能和安全補丁,提升用戶的用車體驗。蔚來的NOMI智能座艙助手是車企在智能座艙領域的一次大膽創新。NOMI不僅能夠通過語音與用戶進行自然交互,還可以根據不同場景自動調整車內的燈光、空調溫度和娛樂模式。例如,在長途駕駛時,NOMI可以自動切換至“休閑”模式,播放舒緩的音樂并調整座椅角度,為用戶提供更加舒適的駕駛體驗。

3.3 智能座艙市場的增長前景

隨著自動駕駛技術的逐步普及,智能座艙的功能將不僅局限于信息娛樂和駕駛輔助,而是逐漸擴展到更多的生活和辦公場景,成為用戶的“第三生活空間”。根據預測,智能座艙市場規模將從2020年的77億元增長到2030年的308億元,年均復合增長率為15%。

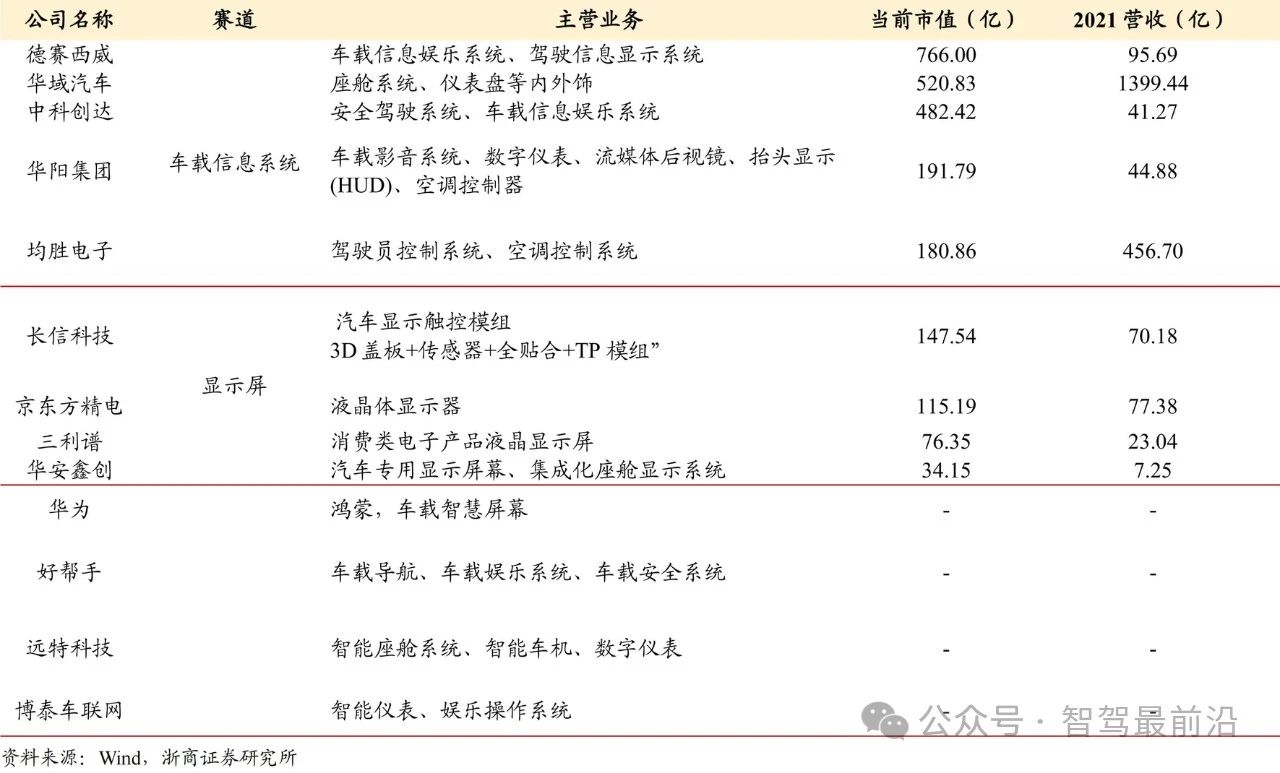

智能座艙應用軟件主要廠商布局情況

在未來,智能座艙將不再只是駕駛員與車輛互動的界面,而是車輛的核心控制中心。通過5G、AI和物聯網技術,智能座艙將實現與外界環境的無縫連接,提供從娛樂到辦公、從安全到休閑的全方位智能服務。例如,在未來的自動駕駛場景中,智能座艙將成為用戶處理日常事務的空間,用戶可以通過座艙系統參加視頻會議、處理文件、觀看電影等。這種智能化的座艙體驗將徹底改變用戶的出行方式,并為車企提供新的盈利模式。

汽車行業的盈利模式革命

4.1 從硬件驅動到軟件驅動:盈利模式的徹底轉型

傳統車企的盈利模式主要依賴于硬件銷售,用戶在購買車輛后,主要通過維修保養和配件更換來為車企提供持續收入。然而,隨著“軟件定義汽車”時代的到來,軟件驅動的商業模式逐漸取代了傳統模式。車企通過提供持續的增值服務和軟件更新,能夠在車輛的整個生命周期內獲得收入,而不僅僅依賴于一次性銷售硬件。寶馬是這一轉型的典型案例。通過提供在線地圖更新、語音處理、遠程啟動等功能,寶馬允許用戶按需訂閱或解鎖不同的座艙功能。例如,用戶可以通過支付一定費用激活座椅加熱、自動泊車等功能。這種按需付費的模式不僅為用戶提供了靈活的選擇,還為寶馬帶來了持續的收入流。

4.2 行業內的典型商業模式轉型

特斯拉是軟件定義汽車模式的領軍者,通過其OTA平臺,特斯拉不僅為用戶提供最新的功能和性能更新,還通過FSD(完全自動駕駛)套件的訂閱服務獲得了持續收入。特斯拉的成功激勵了全球車企紛紛效仿,如蔚來、小鵬、寶馬等都開始探索類似的商業模式,將硬件與軟件服務相結合,提升用戶粘性和車輛的附加值。隨著軟件技術的持續進步和用戶對個性化服務的需求增加,汽車行業的盈利模式將更加依賴于軟件和數據服務。車企需要在硬件與軟件的結合中尋找新的平衡,通過提供創新的服務和功能,提升用戶體驗,并在競爭激烈的市場中保持領先地位。

總結

“軟件定義汽車”概念的提出,不僅改變了傳統車企的商業模式,也推動了智能駕駛、智能座艙等核心技術的快速發展。隨著智能化、網聯化的深入,汽車行業正在邁向一個全新的時代,軟件和數據服務將成為車企新的競爭焦點和盈利來源。在未來幾年,車企將面臨從硬件驅動到軟件驅動的徹底轉型,只有通過持續創新和技術突破,才能在這一變革中占據領先地位。

審核編輯 黃宇

-

智能駕駛

+關注

關注

3文章

2505瀏覽量

48735 -

汽車

+關注

關注

13文章

3493瀏覽量

37251

發布評論請先 登錄

相關推薦

Sonatus與Smarteye合作加速軟件定義汽車創新

NVIDIA DRIVE Thor開啟智能駕駛新篇章

軟件定義汽車引發的產品開發大變革

廣汽埃安攜手Momenta,共促智能駕駛技術量產加速

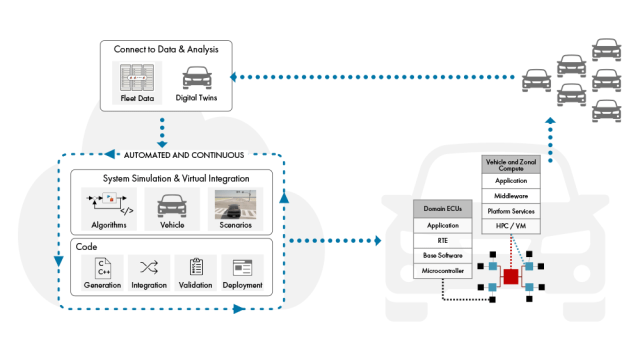

在軟件定義汽車的大背景下,MathWorks如何更好地賦能汽車設計

新思科技與Arm攜手合作,讓軟件定義汽車走向成功

使用MATLAB、Simulink和Polyspace加速軟件定義汽車開發

工商網監

工商網監

評論