") 華為的第四件大事:布局七年隱形三年,成敗幾何

華為的第四件大事:布局七年隱形三年,成敗幾何

《財(cái)經(jīng)》記者獨(dú)家獲悉,華為近期將合并重組一批部門,部分與云有關(guān)的業(yè)務(wù)線將并入云業(yè)務(wù)單元(Cloud BU),主攻公有云市場。

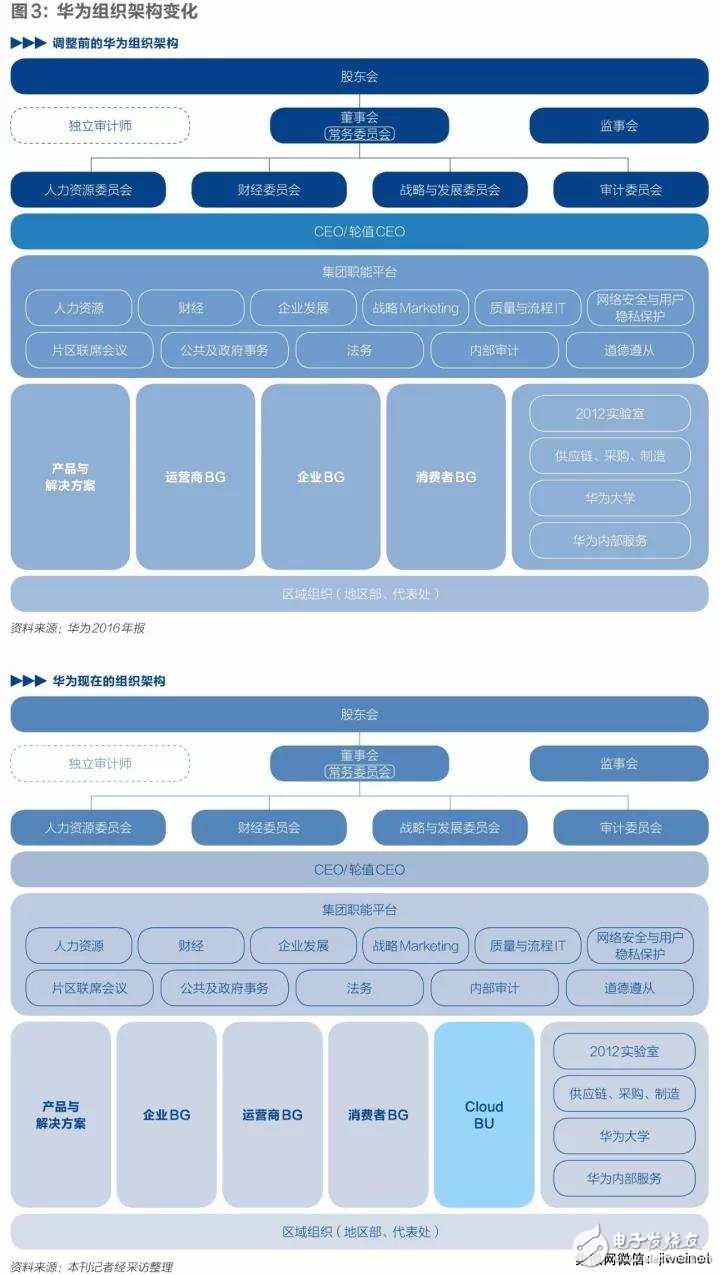

本文引用地址:今年8月,華為宣布Cloud BU升為一級部門,與華為原有的三大業(yè)務(wù)集團(tuán)(BG)運(yùn)營商BG、消費(fèi)者BG、企業(yè)BG平級。

9月,華為輪值CEO郭平宣布華為公有云業(yè)務(wù)的目標(biāo)——全球范圍最終只會(huì)剩下五朵云,華為要做“其中一朵”。華為亦提出了階段性目標(biāo)——未來三年躋身中國公有云市場前三。

但華為進(jìn)入公有云市場并非一時(shí)興起,《財(cái)經(jīng)》記者獲悉,華為早在2011年就悄悄布局公有云,只是在既有業(yè)務(wù)的掣肘下,華為決策層對是否做公有云、做多大的公有云舉棋不定。

“端管云”是任正非反復(fù)重申的戰(zhàn)略,手機(jī)是“端”、電信設(shè)備是“管”,“云”則呈半缺位狀態(tài)。

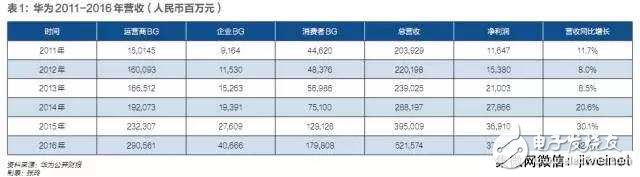

華為近幾年可謂風(fēng)光無限,賴以起家的電信設(shè)備業(yè)務(wù)做到了全球第一、智能手機(jī)全球前三,相對薄弱的是企業(yè)業(yè)務(wù),這一旨在為企業(yè)客戶提供IT解決方案的BG仍未沖至全球第一陣營。2016年,華為的收入構(gòu)成是:運(yùn)營商業(yè)務(wù)55.7%、消費(fèi)者業(yè)務(wù)34.5%、企業(yè)業(yè)務(wù)僅占7.8%。

華為的企業(yè)BG里有私有云業(yè)務(wù),且發(fā)展不錯(cuò),但行業(yè)趨勢已經(jīng)明顯,相對于市場分散、總體需求上升不足的私有云,公有云才是云的未來。目前,“端”和“管”的市場已經(jīng)頂?shù)教旎ò澹挥凶龀晒性疲A為的“云管端”戰(zhàn)略才能形成閉環(huán),形成新的增長極。反之,華為的增長將陷入停滯。

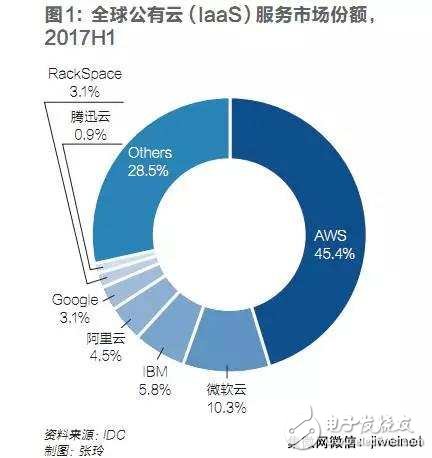

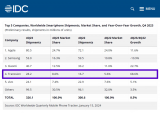

華為此前進(jìn)入的每一個(gè)領(lǐng)域都曾有巨頭把持,公有云也不例外。市場咨詢公司IDC數(shù)據(jù)顯示,截至2017年上半年,全球排名前五的公有云廠商分別是亞馬遜AWS、微軟Azure、阿里云、谷歌和IBM,其中AWS占比45.4%,阿里云份額為4.5%。

隱形三年

華為布局公有云業(yè)務(wù)實(shí)際始自2011年,但華為一度對外絕口不提此項(xiàng)業(yè)務(wù)。

2011年,有意切入公有云的華為撿了一個(gè)“大便宜”:將云快線科技公司連CEO兼CIO蔣建平在內(nèi)的近40名云計(jì)算專家通通挖了過來,這批專家,是國內(nèi)公有云領(lǐng)域的種子型專家。

云快線是國內(nèi)第二家提供公有云IaaS(基礎(chǔ)設(shè)施即服務(wù))的公司。它原為北京世紀(jì)互聯(lián)寬帶數(shù)據(jù)中心有限公司(NASDAQ:VENT,下稱“世紀(jì)互聯(lián)”)子公司,但世紀(jì)互聯(lián)在赴美上市之前將此業(yè)務(wù)剝離,兩者成為兄弟公司。世紀(jì)互聯(lián)不宜再對云快線進(jìn)行資金上的“輸血”,加之管理層利益分配存在一些矛盾,云快線業(yè)務(wù)陷入停滯。

云快線兩名曾經(jīng)的核心員工告訴《財(cái)經(jīng)》記者,華為最初意在整體收購云快線,但和世紀(jì)互聯(lián)沒談攏,最后竟因世紀(jì)互聯(lián)與云快線之間的內(nèi)部矛盾,將云快線的核心員工幾乎“一網(wǎng)打盡”,用最小的成本辦成了事。

不過,華為并沒有立刻成立一個(gè)公有云部門,而是將這撥人安插在當(dāng)時(shí)華為名為“Other BG”中的“互聯(lián)網(wǎng)”部門下。

在2011年的華為組織架構(gòu)里,曾有個(gè)業(yè)務(wù)集團(tuán)叫“Other BG”,華為將一些新興業(yè)務(wù)都放在此BG下。2009年至2011年間,華為有意進(jìn)軍互聯(lián)網(wǎng)市場,因而招兵買馬成立了“互聯(lián)網(wǎng)”部門。

互聯(lián)網(wǎng)部門后來一拆為二,2C的業(yè)務(wù)劃撥至華為終端部門,云快線團(tuán)隊(duì)和2B的業(yè)務(wù)留下來,部門名稱改成華為企業(yè)云,同時(shí)員工數(shù)增至200余人,2015年前一直保持在此規(guī)模。

華為公有云團(tuán)隊(duì)組建沒幾個(gè)月,就完成了公有云平臺(tái)的核心研發(fā)。當(dāng)時(shí)參與研發(fā)的一位核心員工告訴《財(cái)經(jīng)》記者,研發(fā)速度這么快,主要是因?yàn)槿A為2007年就啟動(dòng)服務(wù)器虛擬化技術(shù)研發(fā),有較為成熟的虛擬化解決方案(虛擬化技術(shù)是云平臺(tái)的核心技術(shù)之一),加上從云快線招來的這撥專家擁有豐富的公有云研發(fā)技術(shù)和經(jīng)驗(yàn)。

公有云平臺(tái)做出來了,但究竟做不做公有云業(yè)務(wù)?這需華為戰(zhàn)略發(fā)展委員會(huì)審議。

華為公有云團(tuán)隊(duì)一位核心員工告訴《財(cái)經(jīng)》記者,當(dāng)時(shí)華為對做不做公有云分歧很大,最后否定意見占據(jù)上風(fēng),華為三位輪值CEO中僅徐直軍堅(jiān)持要做公有云。

華為共設(shè)三位輪值CEO,分別為徐直軍、郭平和胡厚崑。其中,徐直軍管“事”(即業(yè)務(wù)),郭平管“財(cái)”,胡厚崑管“人”,相當(dāng)于三權(quán)分立。

最核心的反對理由是,公有云是運(yùn)營商的自留地,運(yùn)營商是華為的最大收入源,華為不能與運(yùn)營商有業(yè)務(wù)沖突。

2010年起,國內(nèi)三大運(yùn)營商先后布局公有云,中國聯(lián)通還成立了專門的云計(jì)算子公司,而華為作為通信設(shè)備提供商,堅(jiān)守的底線就是不參與“運(yùn)營”,不碰數(shù)據(jù),尤其不碰通信數(shù)據(jù)。

更關(guān)鍵的是,國內(nèi)三大運(yùn)營商每年為華為貢獻(xiàn)數(shù)百億元人民幣的營收,中國公有云市場直到2016年的整體營收也才100億元人民幣。

被否決的另一個(gè)原因是,公有云當(dāng)時(shí)被視為面向的是海量的中小用戶市場,每一單生意可能低至千元以下,是“掃大街”的生意;華為擅長的是“大生意”,每一單生意額大都為百萬千萬甚至上億元級別。彼時(shí)華為的整個(gè)組織流程、業(yè)務(wù)模式、技能儲(chǔ)備、員工心態(tài)等都與公有云市場特點(diǎn)有云泥之別。

從財(cái)務(wù)指標(biāo)來衡量,這也不是一筆好生意。公有云投資是一只“吞金獸”,要規(guī)模化才能取勝,華為作為設(shè)備生產(chǎn)與研發(fā)商,仍屬于輕資產(chǎn)運(yùn)作,對重資產(chǎn)投資的業(yè)務(wù)向來謹(jǐn)慎。

盡管如此,云作為新興IT趨勢讓反對方難以拍板砍掉這塊業(yè)務(wù),華為公有云業(yè)務(wù)勉強(qiáng)保留。

這形成了一個(gè)奇特的狀況——華為組織架構(gòu)里并沒有公有云部門,但實(shí)際有200多人一直在做公有云業(yè)務(wù),成了華為內(nèi)部的隱形組織。

2012年6月左右,華為第一代公有云平臺(tái)默默上線,主要提供計(jì)算與存儲(chǔ)類云服務(wù),與亞馬遜AWS和阿里云一樣是真正意義上的公有云。這個(gè)平臺(tái)對外從不做宣傳,主要服務(wù)華為自己的業(yè)務(wù)部門,但也慢慢積累了一些外部用戶。

在低調(diào)運(yùn)營的前三年里,公有云業(yè)務(wù)對華為最大的貢獻(xiàn)不在于收入,也不在于積累了多少用戶,而在于幫助華為構(gòu)建了服務(wù)公有云用戶的業(yè)務(wù)流程。華為之前并沒有服務(wù)中小企業(yè)用戶的經(jīng)驗(yàn)、意識(shí)和流程,公有云邁出了第一步。

“云的客戶講究體驗(yàn),對你不滿意是要退錢的,華為對退錢這事感到不可思議;云的生意又小,一單千余元,財(cái)務(wù)部門無所適從,花了好長的時(shí)間才把這些流程建立起來。”一位原華為公有云業(yè)務(wù)員工告訴《財(cái)經(jīng)》記者。

直到2015年,華為公有云業(yè)務(wù)的隱形狀態(tài)才得以終結(jié)。當(dāng)年7月,華為面向中國市場發(fā)布了名為“華為企業(yè)云”的公有云平臺(tái)。

新上的公有云平臺(tái)是華為自研的第二代公有云平臺(tái),以開源云計(jì)算框架OpenStack為基礎(chǔ),華為是著名開源組織OpenStack的白金會(huì)員。

當(dāng)時(shí)一位項(xiàng)目知情人士告訴《財(cái)經(jīng)》記者,為了規(guī)避和運(yùn)營商的沖突,華為對運(yùn)營商的說法是,該平臺(tái)能更好地為運(yùn)營商提供公有云解決方案。

升為核心業(yè)務(wù)

2016年,華為進(jìn)一步升級云戰(zhàn)略,提出2020年華為企業(yè)云要達(dá)到100億美元量級。

但當(dāng)時(shí)華為的企業(yè)云概念是廣義的,不特指公有云,也包括為運(yùn)營商共建合營的云,為企業(yè)建設(shè)的混合云等。此時(shí),華為仍然避免使用“公有云”這個(gè)詞。

直到2017年3月,徐直軍才在合作伙伴大會(huì)上宣布,將“強(qiáng)力投資打造開放的公有云平臺(tái)”,未來一年為該業(yè)務(wù)增加2000人。

這是華為第一次公開明確說要做“公有云”。

公有云作為下一代IT的主要形態(tài)已經(jīng)成為不爭的事實(shí),包括IBM、微軟、甲骨文在內(nèi)的各大傳統(tǒng)IT巨頭早就啟動(dòng)轉(zhuǎn)型,過程雖艱難,但態(tài)度堅(jiān)決。

華為企業(yè)BG操盤傳統(tǒng)IT的業(yè)務(wù),外界的風(fēng)向?qū)θA為內(nèi)部壓力巨大。2016年末,阿里云竟已打敗谷歌,僅次于亞馬遜AWS和微軟Azure。這個(gè)成長速度令其他公有云玩家既贊嘆又焦慮。

與此同時(shí),AI在這兩年快速成為風(fēng)口。公有云能夠?yàn)锳I提供海量數(shù)據(jù)和強(qiáng)大計(jì)算能力,抓住公有云就有希望在AI時(shí)代抓住產(chǎn)業(yè)鏈的上游位置。

多位行業(yè)專家告訴《財(cái)經(jīng)》記者,在中國,對于創(chuàng)業(yè)型公司,公有云的時(shí)間窗口已經(jīng)關(guān)閉;對巨頭型玩家,則還有3年-5年時(shí)間。

換言之,華為再不抓住公有云,就將徹底錯(cuò)失入場時(shí)機(jī)。

今年8月28日,華為內(nèi)部發(fā)文宣布重量級組織架構(gòu)調(diào)整,Cloud BU升為一級部門,主要負(fù)責(zé)公有云的運(yùn)營。調(diào)整后的Cloud BU與華為運(yùn)營商BG、企業(yè)BG和消費(fèi)者BG平級。

成為一級部門的Cloud BU將擁有自己的HR部門、CTO辦公室、戰(zhàn)略與業(yè)務(wù)發(fā)展部和財(cái)務(wù)管理部門。從今年開始,Cloud BU的營收亦將出現(xiàn)在華為的年報(bào)上。9月,華為宣布了目標(biāo)——全球最終只有五朵云,華為要做其中一朵。

至此,公有云在華為從一個(gè)連正式名分都得不到的隱形業(yè)務(wù)躍居為該公司的核心業(yè)務(wù)。

一位在華為工作超過十年的中層主管告訴《財(cái)經(jīng)》記者,華為雖不是上市公司,但需要高增長業(yè)務(wù)來保持其內(nèi)部股機(jī)制的穩(wěn)定運(yùn)轉(zhuǎn),現(xiàn)有三大業(yè)務(wù)下一階段或面臨增長動(dòng)力不足,或已快觸碰到行業(yè)頂點(diǎn),急需找到下一個(gè)高增長業(yè)務(wù)。

2006年起,華為開始公布每年的營收數(shù)據(jù)。年報(bào)顯示,華為營收從2005年的397億元人民幣增長到2016年的5216億元人民幣,期間僅2012年和2013年增速跌破10%,2016年出現(xiàn)增收不增利。多位行業(yè)人士預(yù)測,未來三年,華為將繼續(xù)保持增收不增利的趨勢。

華為共涉足三大市場:運(yùn)營商市場、企業(yè)級IT市場和面向消費(fèi)者的個(gè)人終端市場。

其中,華為運(yùn)營商業(yè)務(wù)已經(jīng)做到頭部位置,2016年?duì)I收達(dá)到2906億元(約437億美元),遠(yuǎn)超國際主要競爭對手愛立信(2016年?duì)I收260億美元),但5G市場要到2020年左右才可能到來,目前處于4G向5G過渡的空檔期。

華為智能手機(jī)銷量雖然擠入全球前三,但利潤很低,全球智能手機(jī)市場超過80%的利潤被蘋果公司攫取,華為目前已經(jīng)調(diào)整策略,從看重規(guī)模轉(zhuǎn)為看重利潤。

企業(yè)IT市場上,華為企業(yè)BG 2016年?duì)I收407億元人民幣,其業(yè)務(wù)規(guī)模和品牌影響力已經(jīng)超過其他本土IT廠商,但與IBM、惠普、戴爾、思科等國外老牌科技公司相比仍有較大差距,而且,公有云一直在侵蝕傳統(tǒng)IT市場。Gartner數(shù)據(jù)顯示,2016年全球公有云支出已經(jīng)占據(jù)IT整體支出的6%。

左右手互搏

華為一直諱莫如深的與電信運(yùn)營商的利益之爭,這些年也有了新變化。

最大的變化是,運(yùn)營商的公有云戰(zhàn)略在全球范圍內(nèi)基本上失敗了。美國公有云市場發(fā)展最為成熟,但美國運(yùn)營商Verizon、AT&T和CenturyLink已紛紛關(guān)閉公有云業(yè)務(wù),有些甚至連基礎(chǔ)的云數(shù)據(jù)中心也拋售了。

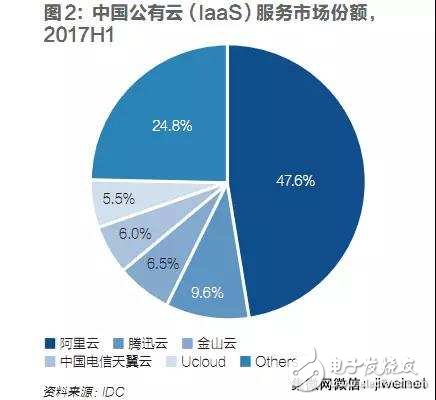

中國公有云市場中,據(jù)IDC的數(shù)據(jù),目前只有中國電信的天翼云發(fā)展最好,市場份額排名第四,中國聯(lián)通公有云沃云已經(jīng)被擠出前五,中國移動(dòng)公有云是各省公司各自負(fù)責(zé),這種機(jī)制決定了中國移動(dòng)公有云難以做大。

而且,運(yùn)營商在公有云市場其實(shí)以“管道”角色取勝,并不擅長平臺(tái)運(yùn)營和服務(wù)。接下來,以運(yùn)營商一己之力,很難與阿里云、騰訊云等云服務(wù)平臺(tái)競爭。基于此,多位運(yùn)營商人士向《財(cái)經(jīng)》記者表示,他們對中國運(yùn)營商公有云業(yè)務(wù)的長期發(fā)展并不看好。

“既然心知干不過阿里云,華為想做就讓它做吧。”一位中國電信云計(jì)算專家對《財(cái)經(jīng)》記者說。

前述華為公有云團(tuán)隊(duì)專家則告訴《財(cái)經(jīng)》記者,這些年,不同的運(yùn)營商在不同的時(shí)間段對華為做公有云的態(tài)度各有不同。“中國聯(lián)通反對態(tài)度比較激烈,因?yàn)橛凶约旱脑乒荆娦乓苿?dòng)心態(tài)相對平和,而且越到后面越能接受這件事。”他說。

還有一個(gè)重要的原因是,華為在開拓公有云市場時(shí),并沒有繞開電信運(yùn)營商,反而深度捆綁,雙方達(dá)成了默契。

在雙方的合作里,華為提供云計(jì)算技術(shù)和客戶服務(wù)能力,運(yùn)營商手里有豐富的客戶資源和通信資源,恰好形成互補(bǔ)。面對客戶時(shí),華為和運(yùn)營商團(tuán)隊(duì)經(jīng)常共同出現(xiàn),聯(lián)合作戰(zhàn)。

華為Cloud BU總裁鄭葉來近日公開表示,華為Cloud BU的業(yè)務(wù)包括華為自己的公有云和中國電信天翼云,以及與國外三大運(yùn)營商合作共營的云。

盡管如此,一位資深運(yùn)營商人士告訴《財(cái)經(jīng)》記者,華為大舉布局公有云之后,與運(yùn)營商的關(guān)系變得復(fù)雜微妙。

過去,運(yùn)營商與華為是純粹的甲乙方關(guān)系,但現(xiàn)在,華為在某些場合已經(jīng)變成了運(yùn)營商的甲方。尷尬的是,它在運(yùn)營商面前還不是一個(gè)擁有高議價(jià)權(quán)的甲方。

一位華為云業(yè)務(wù)部門人士說,建設(shè)公有云需要租用運(yùn)營商的機(jī)房和帶寬資源,但華為在運(yùn)營商面前議價(jià)權(quán)并不強(qiáng),原因在于,在電信設(shè)備上,運(yùn)營商是華為的大買家。

華為將其公有云首個(gè)節(jié)點(diǎn)部署在河北廊坊的一重考慮就是,當(dāng)時(shí)華為在廊坊的運(yùn)營商業(yè)務(wù)做得一般。

更難以回避的是,華為公有云的目標(biāo)是國內(nèi)第一陣營,就必然面臨與運(yùn)營商公有云的競爭。屆時(shí),華為究竟是為了公有云不惜傷害現(xiàn)有的運(yùn)營商業(yè)務(wù),還是為了運(yùn)營商業(yè)務(wù)而繼續(xù)委曲求全,是個(gè)兩難。

華為其實(shí)早已經(jīng)歷過這種“左右手互搏”的兩難境地。一位中國電信云計(jì)算人士向《財(cái)經(jīng)》記者透露,華為云和電信天翼云曾共同競標(biāo)某車企的云計(jì)算項(xiàng)目,華為云報(bào)價(jià)遠(yuǎn)低于天翼云,這讓中國電信某位高層人士大為惱火,親自致電華為相關(guān)高管表達(dá)不滿。

賣產(chǎn)品的能賣好服務(wù)嗎?

IDC統(tǒng)計(jì)數(shù)據(jù)顯示,2016年中國公有云IaaS市場規(guī)模為100億元人民幣,中國整體IT支出達(dá)到2.3萬億元(Gartner數(shù)據(jù)),公有云占比僅0.4%,這說明,中國公有云市場還非常初級,只要策略得當(dāng),華為有足夠的成長空間。

Ucloud創(chuàng)始人兼CEO季昕華評價(jià),華為既有技術(shù)實(shí)力也有雄厚資金,又是一家兼具戰(zhàn)略決心和強(qiáng)執(zhí)行力的公司,三年闖入中國前三的機(jī)會(huì)雖然不大,但長期來看,仍有可能成為公有云主要玩家。Ucloud是中國排名第五的公有云服務(wù)提供商。

華為這些年來,積累了不少“牙齒”。和其他對手相比,既擁有從芯片到服務(wù)器到存儲(chǔ)到網(wǎng)絡(luò)比較完整的IT產(chǎn)品體系,也掌控著CT的產(chǎn)品與技術(shù),這讓華為能夠打造高性價(jià)比云基礎(chǔ)設(shè)施,而且它有大平臺(tái)研發(fā)體系和2012實(shí)驗(yàn)室提供長期的技術(shù)支持。

但華為也面對多重挑戰(zhàn),有些還是對手無需面對的。

一個(gè)挑戰(zhàn)是,華為做公有云必須先對自己“轉(zhuǎn)基因”。

從CT到IT到消費(fèi)級終端,華為擅長的是研發(fā)和生產(chǎn)各種設(shè)備,但公有云賣的是服務(wù),目前成功的公有云廠商除了微軟,都是服務(wù)出身的互聯(lián)網(wǎng)廠商。鄭葉來就曾多次公開表示,華為做云需要從擅長賣設(shè)備轉(zhuǎn)為擅長賣服務(wù)。

但這并不容易。華為是一家產(chǎn)品公司,它過去如此成功是因?yàn)檎麄€(gè)研發(fā)流程、管理、銷售和服務(wù)體系都是為產(chǎn)品而生,已經(jīng)固化成其公司文化。

例如,華為在研發(fā)中嚴(yán)格遵守集成產(chǎn)品開發(fā)(IPD)流程。IPD流程有助于研發(fā)出高可靠的設(shè)備,它每走一步都需要領(lǐng)導(dǎo)審批,謀定而后動(dòng),特別適合標(biāo)準(zhǔn)化程度很高、需求相對穩(wěn)定、對質(zhì)量要求高的通信類設(shè)備產(chǎn)品研發(fā)。

而云服務(wù)不一樣,云的客戶千差萬別,需求也各不相同,因此要求研發(fā)運(yùn)維緊密結(jié)合,快速迭代開發(fā),快速響應(yīng)前端的個(gè)性化需求。

華為自己也清晰地意識(shí)到這一點(diǎn)。

《財(cái)經(jīng)》記者獲悉,華為Cloud BU被賦予了特權(quán):無需遵守華為IPD等流程,但自行摸索一個(gè)適合公有云的研發(fā)、服務(wù)和銷售體系需要時(shí)間。

而且,已經(jīng)形成的思維慣性較難扭轉(zhuǎn)。一位華為人士評價(jià),華為目前做云還是產(chǎn)品思維,而不是服務(wù)思維,不是時(shí)刻想用戶要什么服務(wù),而是總考慮我能提供什么產(chǎn)品。

當(dāng)下的另一個(gè)要緊之事是,華為急需找到一批標(biāo)桿性用戶。

阿里云、騰訊云和金山云起家之時(shí),基于各自互聯(lián)網(wǎng)業(yè)務(wù)圈住了一批種子用戶。

例如,阿里云不僅有大量小微企業(yè)甚至個(gè)人用戶,還有“雙十一”這樣的超級應(yīng)用;騰訊云有游戲開發(fā)商的支持——對于游戲開發(fā)商而言,若想名列騰訊游戲應(yīng)用排行榜,一條不成文但大家心知肚明的方法是,使用騰訊云;金山云早期用戶積累也依賴金山游戲和小米生態(tài)的支持。

這些用戶雖然以中小甚至小微企業(yè)為主,但對公有云廠商的早期發(fā)展極為有益。

金山云一位運(yùn)營主管告訴《財(cái)經(jīng)》記者,公有云強(qiáng)調(diào)從小客戶做起,從小客戶可承受的不可靠服務(wù)中積累大量通用可靠、可維護(hù)的運(yùn)營經(jīng)驗(yàn),以及從大量手工的運(yùn)營服務(wù)逐漸轉(zhuǎn)向自動(dòng)化和精細(xì)化運(yùn)營,逐步練就云平臺(tái)的成熟穩(wěn)定,以及團(tuán)隊(duì)的精細(xì)化運(yùn)維能力,這很難通過大干快上或四處挖人而迅速補(bǔ)上。

華為的用戶群體恰恰相反,它以大中型政企客戶為主。但對大多數(shù)政企用戶對公有云比較謹(jǐn)慎,需求并不強(qiáng)烈,如果上云,也多是響應(yīng)政策的“政策性上云”,這種用戶固然值得爭取,但難度更大。

鄭葉來近期接受媒體采訪時(shí)表示,今天,互聯(lián)網(wǎng)應(yīng)用幾乎所有都在云上,但政府和企業(yè)的數(shù)字化轉(zhuǎn)型才剛剛開始,這是華為的機(jī)會(huì)。

如果華為的標(biāo)桿用戶在政府和大型企業(yè),大型企業(yè)的需求是多樣和復(fù)雜的,依靠華為一己之力難以做好,那么生態(tài)建設(shè)就顯得十分必要。

對公有云廠商而言,基本的計(jì)算和存儲(chǔ)云服務(wù)都是基礎(chǔ)能力,誰都能做,利潤很薄,之上的PaaS(平臺(tái)即服務(wù))、SaaS(軟件即服務(wù))是否豐富,云的行業(yè)合作伙伴是否多,才是黏住用戶的關(guān)鍵和主要利潤來源,這就是公有云的生態(tài)建設(shè)。

季昕華評價(jià)稱,公有云廠商中,目前生態(tài)建設(shè)做得最好的是阿里云。而且,阿里云生態(tài)強(qiáng)在擁有支付能力和大數(shù)據(jù)能力,其他廠商在這方面一時(shí)難以企及。

華為在今年上半年宣布了“云伙伴計(jì)劃1.0”。

根據(jù)該計(jì)劃,華為公有云將重點(diǎn)發(fā)展能夠轉(zhuǎn)售華為公有云服務(wù)(云轉(zhuǎn)售類合作伙伴)、基于華為公有云開發(fā)應(yīng)用(云解決方案提供商),以及負(fù)責(zé)把企業(yè)應(yīng)用遷移到華為公有云(云服務(wù)合作伙伴)的三類合作伙伴。

此外,公有云是只“吞金獸”。云計(jì)算資深專家劉黎明告訴《財(cái)經(jīng)》記者,從谷歌、微軟、IBM的資金投入歷史來看,若想沖刺公有云領(lǐng)域第一梯隊(duì),每年基礎(chǔ)設(shè)施的投入需以10億美元計(jì),研發(fā)運(yùn)營市場投入也以10億美元計(jì)。

即便是華為,長期而言,這樣的投入規(guī)模也會(huì)令資金鏈吃緊。華為并非上市公司,無法從二級市場融資,公有云的回報(bào)周期又過于漫長,阿里云至今仍未盈利。這對華為的決心是個(gè)考驗(yàn)。

鄭葉來認(rèn)為,華為如果不做云服務(wù),目前的三大業(yè)務(wù)(消費(fèi)者業(yè)務(wù)、運(yùn)營商業(yè)務(wù)和企業(yè)業(yè)務(wù))就沒有底座。同時(shí),華為圍繞IT產(chǎn)業(yè)進(jìn)行了從芯片到系統(tǒng)完整的投資,但是這個(gè)市場空間正在被公有云一步一步地?cái)D壓,沒有云服務(wù)業(yè)務(wù),多年投資的回報(bào)就會(huì)大打折扣。

9月底,鄭葉來給公司常務(wù)董事會(huì)匯報(bào)公有云未來業(yè)務(wù)規(guī)劃,順利通過,他對團(tuán)隊(duì)說,“沒有誰再對公有云業(yè)務(wù)有什么限制。”

發(fā)布評論請先 登錄

相關(guān)推薦

華為最新消息:華為終端業(yè)務(wù)已恢復(fù)到三年前 華為多款高端手機(jī)降價(jià) 華為懸賞300萬元求解難題

同星智能2024年第四季度熱門文章回顧

瑞可達(dá)再次榮獲電車人“智能電動(dòng)汽車核心零部件100強(qiáng)” 已連續(xù)七年獲此獎(jiǎng)項(xiàng)

廣汽三年“番禺行動(dòng)”深度解讀

近三年國產(chǎn)手機(jī)2K屏市場:Redmi占比高達(dá)七成

IDC報(bào)告:2024年Q3全球平板出貨量增20.4%,華為躋身第四

三星電視Tizen OS七年免費(fèi)升級,強(qiáng)化AI電視市場領(lǐng)導(dǎo)地位

索尼半導(dǎo)體部門削減投資,三年計(jì)劃投入6500億日元

華為分布式存儲(chǔ)連續(xù)三年榮膺2024年Gartner“客戶之選”

京東集團(tuán)連續(xù)第三年入選《財(cái)富》中國ESG影響力榜

谷歌公布2023年第四季度財(cái)報(bào)

三星電子2023第四季利潤下滑,預(yù)見2024年存儲(chǔ)芯片與技術(shù)需求

2023年第四季度:傳音首次躋身全球智能機(jī)市場第四

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論