芯片公司最新營收排名:中國大陸未進TOP16

芯片公司最新營收排名:中國大陸未進TOP16

WSTS報告顯示,2024年第三季度半導體市場增長至1660億美元,較2024年第二季度增長10.7%。這一增長是自八年前2016年第三季度11.6%的季度環比增長以來的最高值。此外,與去年同期相比,2024年第三季度增長了23.2%,是自2021年第四季度28.3%以來的最高年度同比增長。

2024年半導體市場變化

由于AI GPU領域的強勢表現,Nvidia在2024年第三季度以351億美元的收入繼續成為最大的半導體公司。Nvidia以模塊形式銷售其AI GPU,這些模塊包括由SK海力士、美光科技和三星提供的內存,以及其他供應商提供的組件。因此,Nvidia自身器件的半導體收入低于其總收入。不過,即使剔除外購組件的收入,Nvidia仍然是最大的半導體公司。三星半導體以220億美元位居第二,AI服務器內存是其主要收入來源。博通以140億美元位列第三,其AI半導體被視為增長的驅動力。英特爾和SK海力士分別排在第四和第五位。

中國大陸公司排名

在全球半導體公司排名中(該排名不包括存晶圓代工廠,如臺積電、中芯國際等),前16名并未出現中國公司的身影。為了更深入地了解中國半導體公司的現狀,我們查閱了中國芯片設計公司的第三季度財報。其中,韋爾股份作為排名最高的芯片公司,其前三季度累計收入為189億元。然而,與位居第16位得,單季度收入就達到24億美元(折合人民幣約174億元)的ADI公司相比,韋爾股份還存在不小得差距。

2024年半導體公司收入變化

2024年第三季度對大多數主要半導體公司來說表現強勁。SK海力士、美光科技和鎧俠等存儲公司在2024年第三季度的收入相較第二季度均實現兩位數增長。由于AI數據中心需求,Nvidia和AMD的收入增長了17%。唯一出現收入下降的公司是瑞薩電子,同比下降3.8%,原因是汽車市場疲軟和庫存減少。16家公司的2024年第三季度與第二季度收入加權平均增長為10%。

對于2024年第四季度的展望,各公司表現出不同趨勢。受AI驅動的數據中心市場預計將為Nvidia、美光和AMD帶來顯著的收入增長。三星半導體和SK海力士未提供具體的第四季度收入指引,但都提到AI服務器需求強勁。依賴汽車行業的公司預計第四季度表現疲軟。英飛凌科技、德州儀器、恩智浦和瑞薩電子預計收入將下降,原因是汽車市場疲軟和庫存減少。STMicroelectronics雖然受到同樣因素影響,但預計收入將增長2.1%。依賴智能手機的公司收入預期不一,高通預計增長7.2%,聯發科預計下降1.0%。2024年第四季度與第三季度收入加權平均指導增長為3%,但各公司指引范圍從美光的增長12%到英飛凌的下降18%和瑞薩電子的下降19%不等。

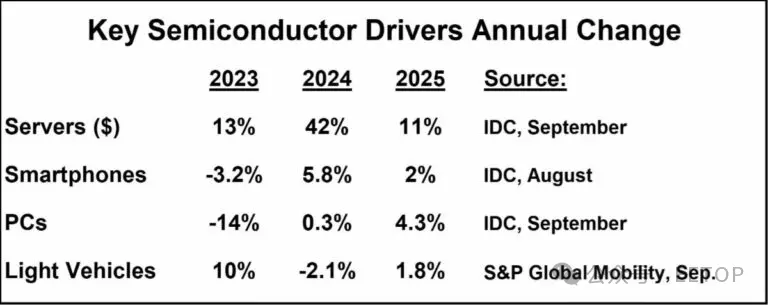

2025年展望

如同2024年第四季度的指引一樣,2025年的展望也表現出復雜性。IDC預計,AI將在2024年推動服務器市場增長42%,2025年的增長率將下降到11%,但仍保持強勁。2024年智能手機和PC從2023年的衰退中恢復,IDC預計2025年將實現個位數的溫和增長。2023年輕型汽車產量因疫情后復蘇增長了10%。據S&P Global Mobility數據,2024年產量預計下降2.1%,2025年預計小幅回升至增長1.8%。

注:文章轉載至 網絡 文中觀點僅供分享交流,不代表貞光科技立場,如涉及版權等問題,請您告知,我們將及時處理。

-

芯片

+關注

關注

455文章

50714瀏覽量

423137 -

gpu

+關注

關注

28文章

4729瀏覽量

128890 -

半導體行業

+關注

關注

9文章

403瀏覽量

40517

發布評論請先 登錄

相關推薦

微軟終止中國大陸個人Azure OpenAI服務,為國內大模型帶來機遇

機構:2024年中國大陸芯片出口額將達950億美元

中國大陸成全球半導體制造設備銷售核心市場

中國大陸8家半導體大廠被調查!

中國大陸芯片設備支出領跑全球

喜報 | 江西薩瑞微榮獲中國大陸半導體功率器件企業第32名

工商網監

工商網監

評論