百億液冷的星辰大海,海內外同頻共振

百億液冷的星辰大海,海內外同頻共振

【AI 需求激增推動液冷技術發展】

大模型和生成式 AI 的發展對算力、算法平臺和數據管理提出了全新要求, 傳統以 CPU 為中心的云計算基礎設施已難以滿足日益增長的交互需求。為了滿足 AI 模型的訓練和部署需求,數據中心需要大量高性能、高穩定性的算力資源, 并需具備智能化的數據管理流程和高效普惠的 AI 開發平臺,以實現基礎設施對 大模型和生成式 AI 的全方位支持。

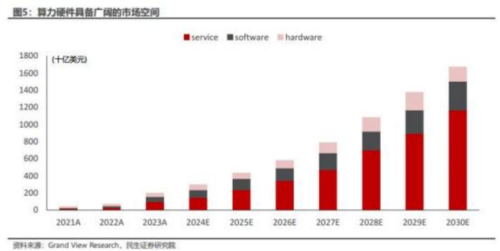

根據IDC統計預測,全球AI服務器將從2022年的195億美元增長至2026年的347億美元,復合年增長率達17.3%, AI服務器的快速增長同樣拉動了相關硬件市場的需求,而液冷隨著價值量提升,市場空間有望進一步打開。

大模型和生成式 AI 的發展對算力、算法平臺和數據管理提出了全新要求, 傳統以 CPU 為中心的云計算基礎設施已難以滿足日益增長的交互需求。為了滿足 AI 模型的訓練和部署需求,數據中心需要大量高性能、高穩定性的算力資源, 并需具備智能化的數據管理流程和高效普惠的 AI 開發平臺,以實現基礎設施對大模型和生成式 AI 的全方位支持。

根據 IDC 統計預測,全球AI服務器將從2022年的195億美元增長至2026年的347億美元,復合年增長率達17.3%,從 AI 服務器的快速增長下我們也能窺探硬件迭代趨勢。根據 IDC 的最新數據,中國液冷服務器市場在 2024 年上半年繼續快速增長。市場規模達12.6 億美元,同比 2023 年增長 98.3%。 當前液冷服務器市場的主要解決方案是冷板式液冷,占市場的 95%以上。IDC 預計,2023至2028年間,中國液冷服務器市場的年復合增長率將達到 47.6%,預計到 2028 年市場規模將增至 102 億美元。

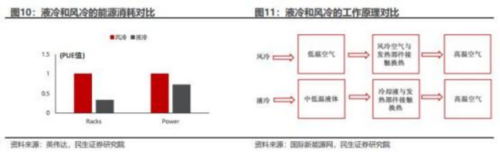

我們認為冷板式液冷憑借更高的技術成熟度和完善的產業鏈,具備更高的建設和維護便利性。

【國內運營商加速推進液冷落地】

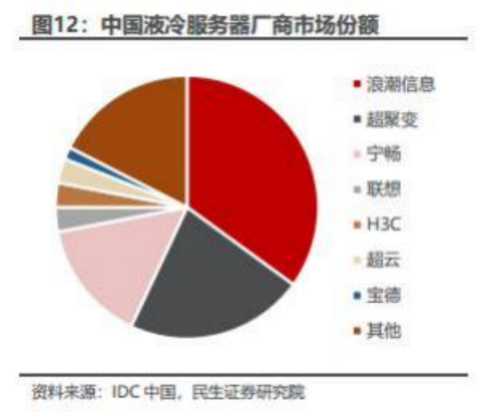

根據工業和信息化部發布的《新型數據中心發展三年行動計劃(2021-2023 年)》,中國在推動綠色、低碳的數據中心技術應用方面制定了明確的發展目標, 以及國際數據公司(IDC)發布了最新的《中國半年度液冷服務器市場(2023 全年)跟蹤》報告的最新數據,中國液冷服務器市場規模已達到 15.5 億美元,同比增長 52.6%。市場中的主流液冷解決方案以冷板式液冷為主,占比高達 95%以上。這種增長背后是計算需求的激增,2023年市場前3大廠商(浪潮、超聚變、寧暢)合計占據70%的市場份額。這一高速增長背后是不斷增加的計算需求,特別是來自人工智能、5G 及云計算的推動。液冷技術不僅能夠提高散熱效率,還能顯著降低數據中心的 PUE 值,有助于實現低碳環保的目標。

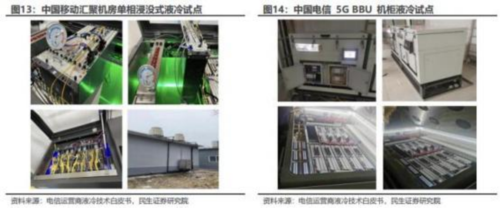

自2012 年起,中國移動開始在南方基地試點氣液雙通道冷板液冷技術,并取得年均PUE保持在 1.2 以下的成果。此后,公司逐步在呼和浩特、河北和山東等地應用冷板式和浸沒式液冷技術,進行安全性、節能性等方面的測試。2023 年,中國移動在呼和浩特的數據中心啟動了液冷的大規模試點,旨在通過大規模應用和技術驗證,推動液冷技術的產業化進程,降低數據中心 PUE,并進一步建立完善的產業生態。

【海外龍頭加速液冷需求增長與技術革新】

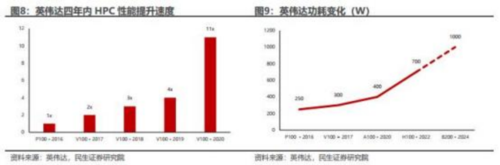

隨著高性能計算(HPC)和人工智能等計算密集型應用的快速發展,市場對更強大計算能力的需求不斷增長,這一趨勢帶動了硬件功率需求的顯著提升。以英偉達的 GPU 為例,從2016年的 P100 到 2020 年的 A100, HPC 性能提高了約 11 倍。

以英偉達的主要GPU產品為例:2016年發布的P100GPU的熱設計功耗(TDP)為 250W,2017 年的 V100 增加到 300W,而2020年的A100達到了 400W。2022年發布的 H100 GPU 在性能提升的同時,功耗進一步攀升至 700W, 預計于2024 年發布的B200GPU, 其 TDP 將達到1000W,對比 2016 年至最新 的 2022 發布的 H100 功耗增長180%。我們認為這種逐步增加的功耗反映了計算密集型任務的性能需求,而傳統風冷方案已難以有效應對,液冷技術成為數據中心領域的關鍵方案。

隨著 GPU 功耗的持續上升,傳統風冷逐漸難以滿足散熱需求。2022年, 英偉達推出了基于 A100 芯片的首款液冷 GPU,采用直接芯片冷卻技術,以提升數據中心的能效。

我們篩選出以下潛力標的

英維克(002837)公司在算力行業應用的液冷全鏈條解決方案已有成熟、完整布局,未來由于AI算力的增長勢必拉動相關的業務增長。

川潤股份(002272)2023年6月5日公司互動:公司在數據中心、云計算、IDC、 通信網絡等人工智能應用方面有液冷和溫控技術及產品儲備。

申菱環境(301018)公司致力于緊跟客戶步伐,通過高能效,可靠的新一代溫控產品如 DPC 相變冷卻系統,新型高效蒸發冷卻系統,液冷溫控系統等產品和解決方案服務客戶。

參考資料:民生證券-通信行業深度:百億液冷星辰大海,海內外同頻共振.pdf

免責聲明:本文由投資顧問: 馮利勇(執業證書編碼:A1280620060001)、羅力川(登記編號:A1280622110002)等編輯整理,僅代表團隊觀點,任何投資建議不作為您投資的依據,您須獨立作出投資決策,風險自擔。請您確認自己具有相應的權利能力、行為能力、風險識別能力及風險承受能力,能夠獨立承擔法律責任。 所涉及個股僅作投資參考和學習交流,不作為買賣依據。投資有風險,入市需謹慎!

-

云計算

+關注

關注

39文章

7774瀏覽量

137356 -

液冷

+關注

關注

4文章

101瀏覽量

5033

發布評論請先 登錄

相關推薦

中芯微實業亮相國際全觸展受國內外客戶熱捧

海內外PK,線上最暢銷的監控產品是哪些?

ATG-2042功率信號源在多頻共振水聽器研制中的應用

數據中心液冷和水冷的區別

當海內外朋友走進廣交會萬年芯展位,他們都說了什么

格科微5000萬像素圖像傳感器量產出貨

跨越萬里 | 是什么吸引眾多海內外客戶來訪有行鯊魚?

晶華微2024慕尼黑上海電子展精彩回顧

磁共振檢查常用線圈及分類方法

高壓功率放大器在核磁共振陀螺研究中的應用

強強聯合!賽思攜手許繼電氣同頻賦能“雙新”建設,共振國家“雙碳”未來

KIMI與海內外主流模型對比及應用方向

13個精選創意應用案例!協作機器人與智慧生活的融合!

工商網監

工商網監

評論