") 智慧能源:源網(wǎng)荷儲聯(lián)動是新型電力系統(tǒng)必然選擇

智慧能源:源網(wǎng)荷儲聯(lián)動是新型電力系統(tǒng)必然選擇

安科瑞 程瑜 187 0211 2087

源網(wǎng)荷儲協(xié)調(diào)控制,即“源-網(wǎng)-荷-儲”互動運行,是指電源、電網(wǎng)、負荷和儲能之間通過源源互補、源網(wǎng)協(xié)調(diào)、網(wǎng)荷互動、網(wǎng)儲互動和源荷互動等多種交互形式,更經(jīng)濟、高效和安全地提高電力系統(tǒng)功率動態(tài)平衡能力。隨著構(gòu)建新型電力系統(tǒng)步伐的加快,以及風電、光伏等新能源在能源系統(tǒng)結(jié)構(gòu)中比重的不斷提升,其波動性、間歇性和隨機性特點給電網(wǎng)穩(wěn)定運行帶來挑戰(zhàn)。而源網(wǎng)荷儲協(xié)調(diào)控制可促進供需兩側(cè)精準匹配,最大化利用清潔能源,有效解決清潔能源消納及其產(chǎn)生的電網(wǎng)波動性等問題,提高電力系統(tǒng)綜合效率。

一、功能概述

1、新能源消納:通過源源互補、源荷互動等形式,結(jié)合電源側(cè)不同類型間的協(xié)調(diào)互補特性、柔性負荷的靈活可調(diào)節(jié)特性和儲能資源的充放電特性等,在新能源大發(fā)時鼓勵負荷多用(儲存)電,提高新能源的主動消納能力。

2、削峰填谷:通過源網(wǎng)協(xié)調(diào)、網(wǎng)荷互動、網(wǎng)儲互動等形式,采用實行峰谷分時電價和開發(fā)利用可中斷負荷等手段,以市場機制引導負荷側(cè)的用電行為,在不影響用電體驗的前提下給電網(wǎng)增加額外的平衡資源。這有利于減少電網(wǎng)峰谷差,尤其可以解決電網(wǎng)短時尖峰負荷問題。

3、事故應急處理:當受新能源大發(fā)、負荷快速攀升、電網(wǎng)事故等因素影響導致系統(tǒng)備用不足時,源荷互動、網(wǎng)荷互動、網(wǎng)儲互動可通過負荷和儲能側(cè)的靈活調(diào)節(jié)解決電力平衡難題。此外,在跨區(qū)電力通道發(fā)生故障、失去大電源等大功率缺失的極端狀況下,精準切負荷、網(wǎng)荷互動、網(wǎng)儲互動可將電網(wǎng)的故障處置調(diào)控資源擴大到海量的柔性負荷,調(diào)用全網(wǎng)可調(diào)節(jié)資源共同參與事故處置,有助于保障電網(wǎng)安全穩(wěn)定運行。

虛擬電廠是什么:分布式資源的聚合與優(yōu)化虛擬電廠概念起源于1997年《虛擬公共設施:新興產(chǎn)業(yè)的描述、技術(shù)與競爭力》一書中對虛擬公共設施的定義, 虛擬公共設施即通過獨立且以市場為驅(qū)動的實體間開展靈活合作,參與合作的實體無需擁有相應資產(chǎn)便可為消費者提供 所需服務,虛擬電廠便是在此概念基礎上進行拓展延伸。根據(jù)《虛擬電廠的概念和發(fā)展》一文,虛擬電 廠(virtual power plant,簡稱VPP)是通過先進信息通信技術(shù)和軟件系統(tǒng),實現(xiàn)分布式電 源、儲能系統(tǒng)、可控負荷、電動汽車、充電樁等分布式能源的聚合和協(xié)調(diào)優(yōu)化,以作為一個特殊電廠參與電力市場和電網(wǎng)運行的電源協(xié)調(diào)管理系統(tǒng)。虛擬電廠并不是真實存在的電廠,而是一種智能電網(wǎng)技術(shù),應用分布式電力管理系統(tǒng)參與電網(wǎng)運行調(diào)度,實現(xiàn)“源-荷-網(wǎng)”聚合優(yōu)化。虛擬電廠是什么:結(jié)構(gòu)——可調(diào)節(jié)性是資源層的核心資源層的調(diào)節(jié)能力和質(zhì)量決定虛擬電廠完成調(diào)度指令的能力,工商業(yè)儲能作為調(diào)節(jié)資源之一,是虛擬電廠大發(fā)展的重要前提條件。源:目前接入資源以分布式光伏為代表,自身不具備調(diào)節(jié)能力,可和工商業(yè)負荷視為整體,構(gòu)成一個可調(diào)節(jié)負荷。荷:可調(diào)節(jié)負荷各有自身能力限制,工業(yè)負荷往往受生產(chǎn)計劃強制約,且響應速度慢;空調(diào)負荷在時間維度不可平移,基本沒有填谷能力,且受用戶體驗和天氣等因素限制,可調(diào)節(jié)范圍有限;充電樁作為直接面向C端的負荷,其調(diào)節(jié)能力不可預測性較強。儲:可調(diào)節(jié)能力、響應速度和可靠性都較好的調(diào)節(jié)資源,同時具備削峰和填谷能力,虛擬電廠進行高頻次大幅度響應的資源。

為什么需要虛擬電廠

為什么需要虛擬電廠:風光快速增加帶來的填谷需求

風光裝機快速增長,加劇電力系統(tǒng)不可控性。截至2023H1,我國風電裝機389.21GW,太陽能裝機470.67GW,風光合計占總裝機的31.76%。其中,2023年H1我國風電新增裝機22.99GW,對比22年同期新增12.94GW,同比+77.67% ;太陽能新增裝機78.42GW,對比22年同期新增30.88GW,同比+153.95%,風、光均加速增長。新能源出力主要受來風、來光影響,人為干預作用小。因此,當新能源出力與負荷用電特性不吻合時,便存在新能源電力消納問題,處理不當會引發(fā)電力系統(tǒng)安全事故,且造成投資的浪費。

光伏建設速度遠超風電,分布式光伏成為主力。2022年我國光伏裝機首次超過風電,其中分布式功不可沒。2022年分 布式光伏新增裝機51.11GW,占當年全部光伏新增的58.48%;截至23H1,分布累計裝機達198.23GW。分布式建設、選址簡單,項目周期短,裝機提升快。由于其出力時間高度集中,受電網(wǎng)調(diào)度管控程度相對低,消納問題正在顯現(xiàn),山東、河南等分布式裝機大省已出臺分布式配儲文件。

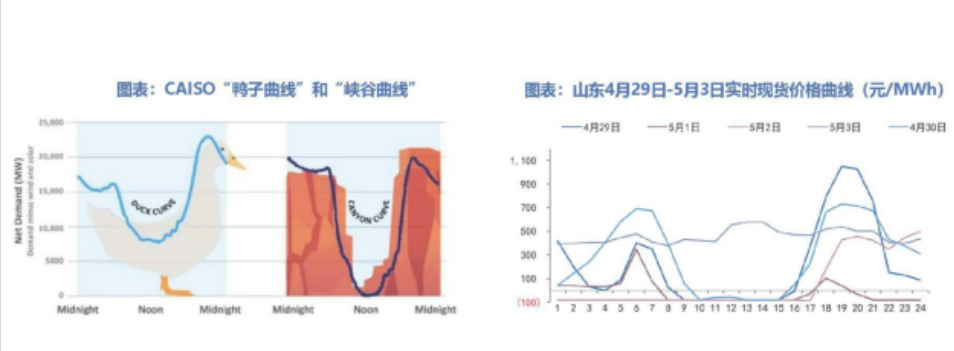

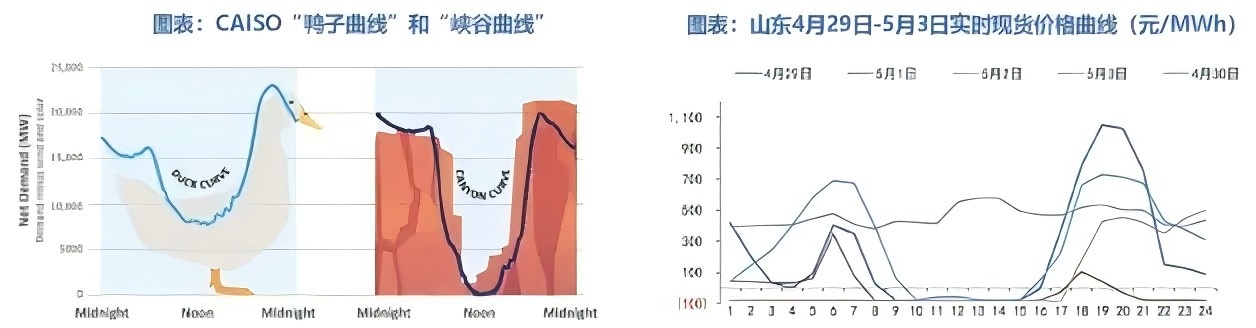

“鴨子曲線”變“峽谷曲線”,光伏增加帶來填谷需求。“鴨子曲線”由美國加州電網(wǎng)運營商CAISO提出,即在光伏出力高峰的中午,凈負荷曲線下降,隨后在晚上光伏發(fā)電量下降時凈負荷急劇上升。隨著光伏裝機增加,CAISO的凈負荷曲線出現(xiàn)了向“峽谷曲線”的轉(zhuǎn)變,即中午凈需求更低,跌至零值甚至負值;傍晚負荷增加更加陡峭,其他電源需快速爬坡出力以適應負荷的急劇攀升。

(圖片來自于華福證券虛擬電廠專題報告)

國內(nèi)以山東為代表的部分省份同樣有明顯的填谷需求。山東裝機結(jié)構(gòu)與CAISO相似,截至22年底,光伏裝機占比達到 22.5%。在2023年五一假期期間,山東省內(nèi)用電負荷下降約15%,引發(fā)連續(xù)負電價現(xiàn)象。值得注意的是,4月29日-5月1日現(xiàn)貨價格曲線形狀類似鴨子曲線,期間10時-15時負電價出現(xiàn)尤為頻繁,而該時段為光伏發(fā)電高峰。結(jié)合此前山東 將中午時段劃分為電價深谷時段,新能源裝機增加改變了原有的負荷曲線,使得新能源集中大發(fā)時段,電網(wǎng)凈負荷出現(xiàn)了一個深谷,需要對負荷進行時間上的轉(zhuǎn)移(填谷)以平滑變化、促進新能源消納。

為什么需要虛擬電廠:充電樁等新型負荷使得負荷側(cè)復雜程度提升

充電樁保有量隨新能源汽車快速提升,改變配電網(wǎng)形態(tài)。截至2023H1,我國公共充電樁保有量為214.86萬臺,同比+40.63%。2023H1,新能源汽車銷量同比+44.13%,保持快速增長,可以預見未來隨新能源汽車銷量繼續(xù)快速提升,充電樁保有量將持續(xù)增加。充電樁的大量增加將對配電網(wǎng)產(chǎn)生沖擊,相比于常規(guī)交流充電樁,快充直流樁由于功率更大、充電時間更短,產(chǎn)生沖擊更大。

充電樁加劇居民生活用電負荷峰值提升。充電樁對配電網(wǎng)的影響主要包括:(1)充電樁用電高峰同樣是居民原有用電高峰,會導致原有負荷峰值繼續(xù)提升,產(chǎn)生時間短、量級高的尖峰負荷;(2)按尖峰負荷配置變壓器容量,導致其余時間資源閑置;(3)充電負荷波動帶來網(wǎng)絡損耗等。

因此,充電樁的發(fā)展導致了削峰填谷需求的增加,但同時充電樁和新能源汽車本身是良好的可調(diào)節(jié)負荷,如能通過虛擬電廠進行聚合和優(yōu)化,是降低充電成本和降低電網(wǎng)投資的雙贏之選。

為什么需要虛擬電廠:需求側(cè)響應能力力爭達到至大負荷的3%-5%

需求側(cè)響應能力建設目標明確。十四五前,虛擬電廠停留在個別地區(qū)、項目試點階段,一是新能源裝機占比不高,電力系統(tǒng)對靈活 性資源需求不強;二是缺乏量化目標。2022年,《“十四五”現(xiàn)代能源體系規(guī)劃 》提出,力爭到2025年,電力需求側(cè)響應 能力達到至大負荷的 3%~5%,其中華東、華中、南方等地區(qū)達到至大負荷的5%左右。

虛擬電廠政策密集發(fā)布,成為新型電力系統(tǒng)建設的重要一環(huán),政策力度有望持續(xù)加大。7月11日,深化改革委員會第二次會議召開,審議通過了《關于深化電力體制改革 加快構(gòu)建新型電力系統(tǒng)的指導意見》。會議強調(diào),要健全適應新型電力系統(tǒng)的體制機制,推動加強電力技術(shù)創(chuàng)新、市場機制創(chuàng)新、 商業(yè)模式創(chuàng)新。虛擬電廠作為促進新能源消 納的重要環(huán)節(jié)和電力商業(yè)模式創(chuàng)新的重要形式,后續(xù)政策支持力度有望持續(xù)加大。

虛擬電廠如何創(chuàng)造收益:需求側(cè)響應虛擬電廠的三個收益來源:需求側(cè)響應、輔助服務市場、電力現(xiàn)貨市場 。當前我國虛擬電廠處于邀約型向市場型過渡階段。邀約型階段主要由政府部門或調(diào)度機構(gòu)牽頭組織,發(fā)出邀約信號,虛擬電廠組織資源進行響應,并獲得容量/電量補貼。我國多個省份出臺了需求響應細則,其中以江蘇、上海、廣東等省市開展得較好。需求側(cè)響應補貼單價高但頻率低,市場化程度低。需求響應以削峰為主,主要發(fā)生在迎峰度夏期間,主要目的在于保供。以廣東省為例,2022年全年開展9次日前邀約型市場化需求響應(均發(fā)生在7月和8月);至大削峰負荷277萬千瓦,至大響應申報量609萬千瓦;有效響應調(diào)用收益1.63億元。可以看到,雖然補至至高達到5元/千瓦時(可中斷負荷),但需求響應并非常態(tài)化進行,發(fā)生頻率較低,有很強的計劃色彩。因此隨著我國電力市場體制建設逐漸完善,虛擬電廠也正從邀約型階段向市場型階段過渡。虛擬電廠如何創(chuàng)造收益:輔助服務市場新型電力系統(tǒng)持續(xù)催生對輔助服務的需求。傳統(tǒng)電源(火電、水電等)具備一定的調(diào)節(jié)能力,而新能源存在出力波動、無功缺失等特性,導致高比例新能源裝機電力系統(tǒng)對電力輔助服務的需求提升。根據(jù)國家能源局數(shù)據(jù),2019H1我國輔助服務費用占總電費比例為1.47%;根據(jù)中國能源報,這一比例在近兩年上升至2.5%;根據(jù)國際經(jīng)驗,輔助服務費用一般占社會總電費的3%以上,隨著新能源大規(guī)模接入還將不斷增加。因此,預計輔助服務市場規(guī)模將以高于用電量增速的速度增長。虛擬電廠主要發(fā)揮調(diào)峰、調(diào)頻作用。2021年12月,國家能源局修訂發(fā)布《電力輔助服務管理辦法》,確指出電力用戶可通過委托虛擬電廠代理的形式參與電力輔助服務市場,此后多地在電力輔助服務細則中對虛擬電廠/負荷聚合商參與輔助服務的條件、補償方式予以明確。當前,虛擬電廠主要功能是電能量的時間轉(zhuǎn)移,對應調(diào)峰服務;未來隨著工商業(yè)儲能滲透率提升,虛擬電廠有望在調(diào)頻服務取得更大突破。從2023H1全國輔助服務運行數(shù)據(jù)看,調(diào)峰、調(diào)頻是輔助服 務費用的主體,費用合計占比達到80%。

虛擬電廠市場空間測算:預計到2025年投資規(guī)模為330-550億元從投資端看虛擬電廠規(guī)模:計算邏輯:假設需求側(cè)響應投資和虛擬電廠投資等效,投資規(guī)模=全社會至大用電負荷*需求側(cè)響應能力占比*需求側(cè)響應能力單位投資。(1)根據(jù)中電聯(lián)預測,到2025年全社會至大用電負荷為16.3億千瓦;(2)根據(jù)《“十四五”現(xiàn)代能源體系規(guī)劃》,力爭到 2025 年,電力需求側(cè)響應能力達到至大負荷的 3%~5%,假設保守情況下2025年需求側(cè)響應能力達到至大負荷的3%,樂觀情況下達到至大負荷的5%;(3)根據(jù)國家電網(wǎng)測算,如果通過火電廠滿足5%的峰值負荷需要投資4000億元,而通過虛擬電廠實現(xiàn)這一目標僅需投資500億-600億元。假設滿足5%的峰值負荷需要虛擬電廠投資550億元,倒算得到需求側(cè)響應單位投資為675元/千瓦。測算得到,到2025年,保守情況下虛擬電廠/需求側(cè)響應總投資額為330億元,樂觀情況下總投資額為550億元。虛擬電廠市場空間測算:預計2025年運營規(guī)模在百億元級別從運營端看虛擬電廠規(guī)模:電力現(xiàn)貨市場下:(1)根據(jù)中電聯(lián)預測,到2025年全社會用電量為9.5億千瓦時;(2)假設現(xiàn)貨交易電量占全社會用電量的10%;(3)現(xiàn)貨市場并非時時存在價差,假設虛擬電廠單日可進行4小時電量的套利(參考工商業(yè)2h儲能系統(tǒng)兩充兩放 策略),參考近期代理購電峰谷價差,假設平均峰谷價差為0.7元/千瓦時;(4)假設虛擬電廠套利電量占現(xiàn)貨市場可套利電量的20%;(5)假設虛擬電廠運營商分成比例取20%-80%。測算得到,通過電力現(xiàn)貨市場獲利模式下,當虛擬電廠運營商分成比例為50%時,虛擬電廠2025年運營市場規(guī)模為111 億元。輔助服務和電力現(xiàn)貨兩種獲利途徑存在部分重合關系,電力現(xiàn)貨基本對至大的輔助服務品種——調(diào)峰服務形成替代。無論通過哪種途徑獲得收益,我們測算當運營商分成比例為50%時,2025年虛擬電廠運營市場規(guī)模均在百億元級別。

安科瑞:提供能耗管控解決方案,微電網(wǎng)產(chǎn)品持續(xù)迭代升級深耕用電業(yè)務,微電網(wǎng)解決方案供應商。公司成立于2003年,早年定位用電自動化領域,從事用戶端智能電力儀表的研發(fā)、生產(chǎn)與銷售,主要產(chǎn)品為電力監(jiān)控儀表、電能管理儀表、電氣安全儀表及與之配套使用的電力傳感器。2016 年公司開始向綜合服務商轉(zhuǎn)型,目前定位為為企業(yè)微電網(wǎng)能效管理和用能安全提供解決方案的高新技術(shù)企業(yè)和軟件企業(yè),主要產(chǎn)品包括企業(yè)微電網(wǎng)產(chǎn)品和系統(tǒng)、電量傳感器等,形成了從云平臺到傳感器的完整產(chǎn)品生態(tài)體系,累計為1.4萬余企業(yè)配套系統(tǒng)解決方案。EMS產(chǎn)品實現(xiàn)平臺化,向源網(wǎng)荷儲充一體化進發(fā)。公司EMS產(chǎn)品迭代到2.0版本,未來EMS3.0將在EMS2.0基礎上并入光儲充平臺,實現(xiàn)源網(wǎng)荷儲充一體化柔性控制。目前,EMS 3.0已完成產(chǎn)品研發(fā)架構(gòu),功能正在逐步完善。——以上內(nèi)容節(jié)選自華福證券虛擬電廠專題報告:虛擬電廠蓄勢待發(fā),源網(wǎng)荷儲聯(lián)動是新型電力系統(tǒng)必然選擇。

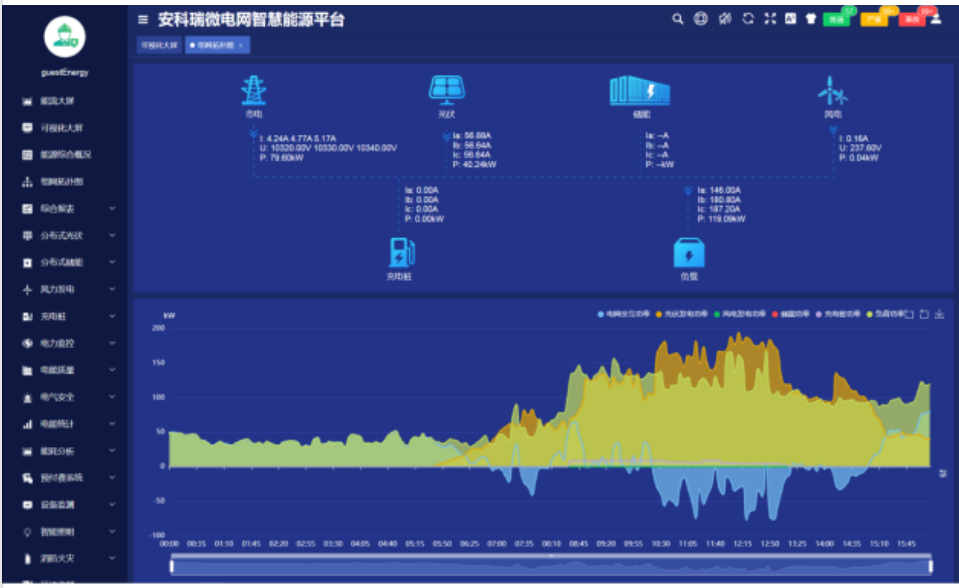

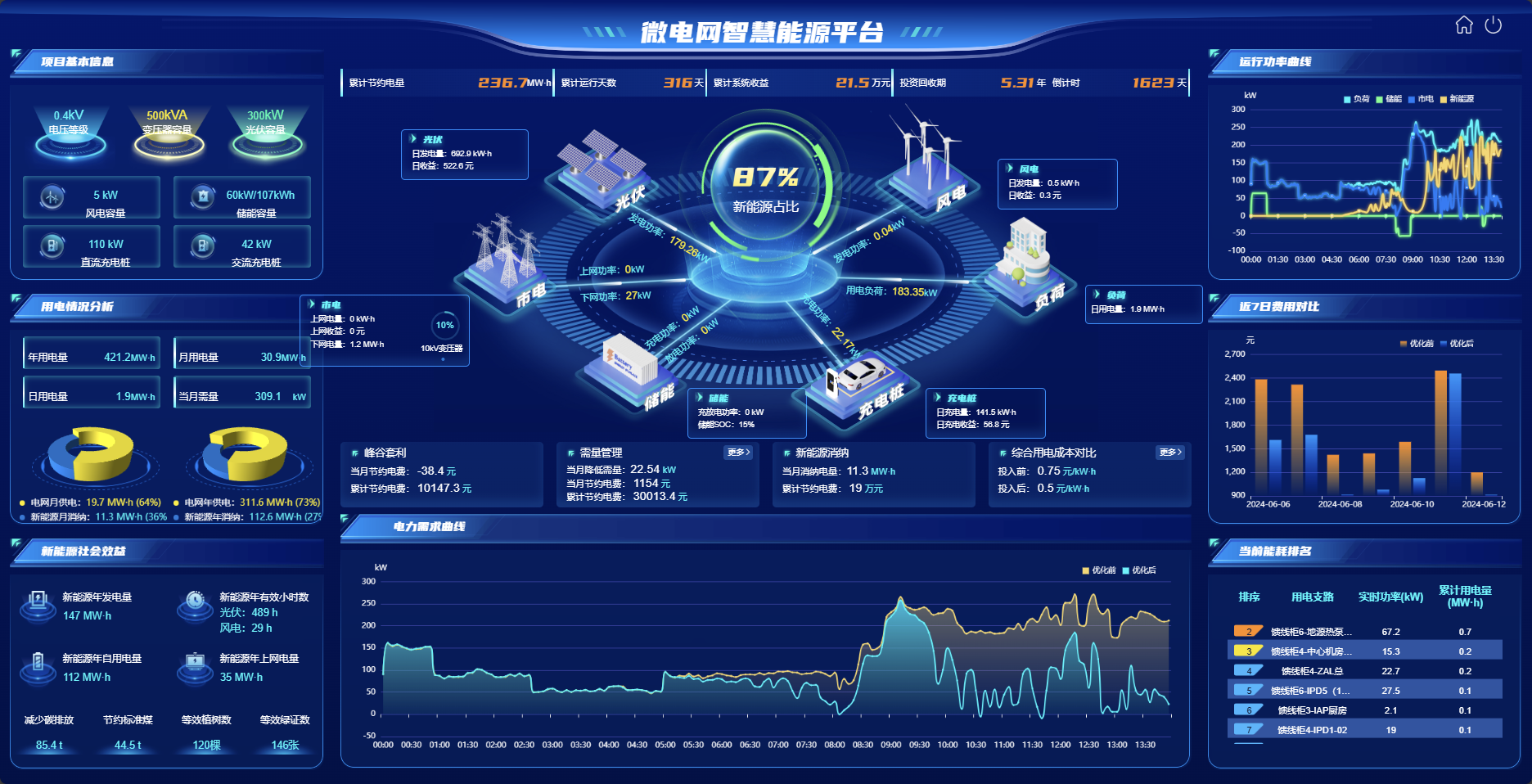

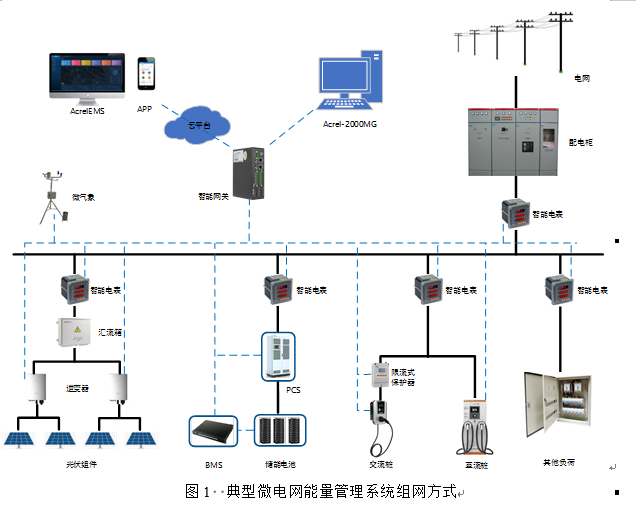

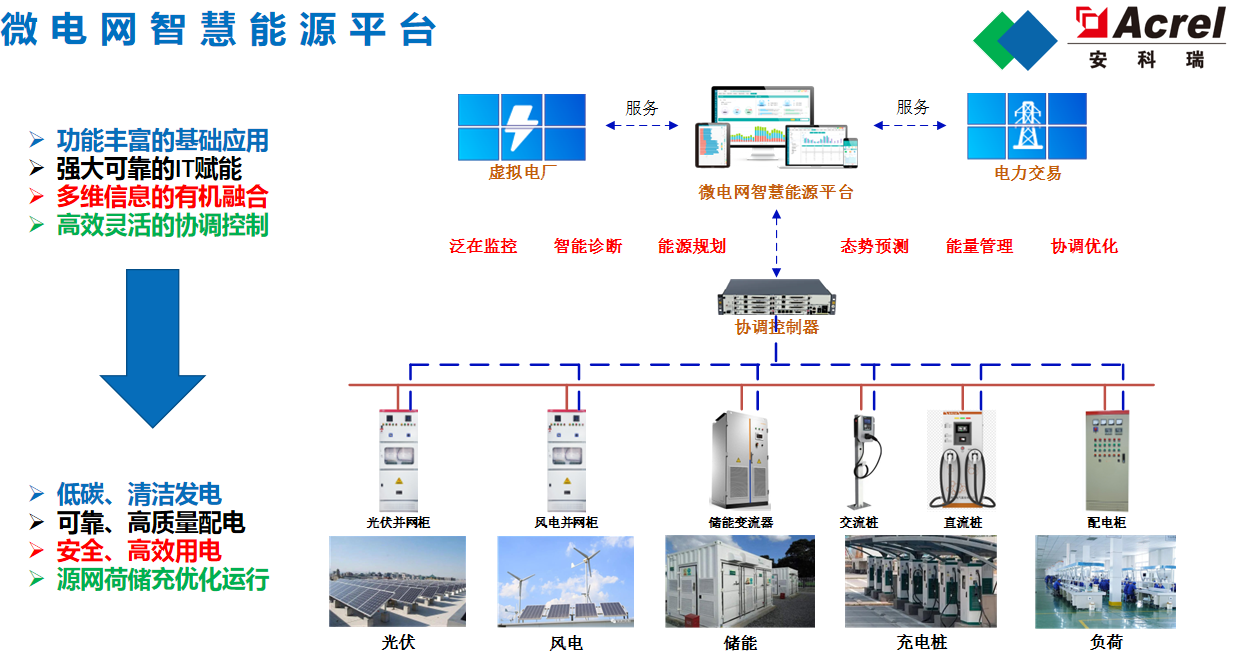

安科瑞智慧能源管理平臺AcrelEMS 智慧能源管理平臺是針對企業(yè)微電網(wǎng)的能效管理平臺,對企業(yè)微電網(wǎng)分布式電源、市政電源、儲能系統(tǒng)、充電設施以及各類交直流負荷的運行狀態(tài)實時監(jiān)視、智能預測、動態(tài)調(diào)配,優(yōu)化策略,診斷告警,可調(diào)度源荷有序互動、能源全景分析,滿足企業(yè)微電網(wǎng)能效管理數(shù)字化、安全分析智能化、調(diào)整控制動態(tài)化、全景分析可視化的需求,完成不同策略下光儲充資源之間的靈活互動與經(jīng)濟運行,為用戶降低能源成本,提高微電網(wǎng)運行效率。AcrelEMS 智慧能源管理平臺可以接受虛擬電廠的調(diào)度指令和需求響應,是虛擬電廠平臺的企業(yè)級子系統(tǒng)。

平臺結(jié)構(gòu)系統(tǒng)覆蓋企業(yè)微電網(wǎng)“源-網(wǎng)-荷-儲-充”各環(huán)節(jié),通過智能網(wǎng)關采集測控裝置、光伏、儲能、充電樁、常規(guī)負荷數(shù)據(jù),根據(jù)負荷變化和電網(wǎng)調(diào)度進行優(yōu)化控制,促進新能源消納的同時降低對電網(wǎng)的至大需量,使之運行安全。

平臺功能1.能源數(shù)字化展示通過展示大屏實時顯示市電、光伏、風電、儲能、充電樁以及其它負荷數(shù)據(jù),快速了解能源運行情況。

2.優(yōu)化控制直觀顯示能源生產(chǎn)及流向,包括市電、光伏、儲能充電及消耗過程,通過優(yōu)化控制儲能和可控負載提升新能源消納,削峰填谷,平滑系統(tǒng)出力,并顯示優(yōu)化前和優(yōu)化后能源曲線對比等。

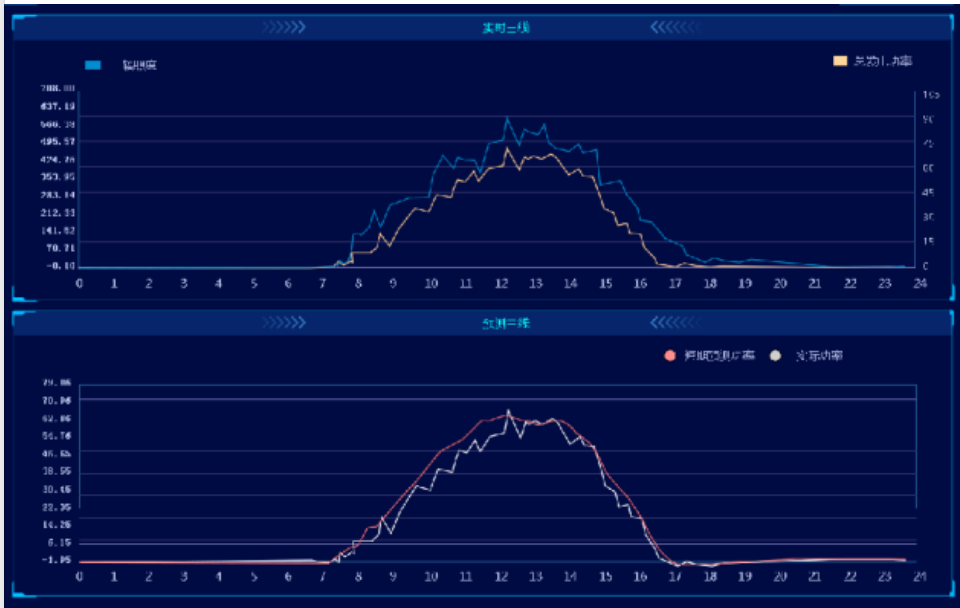

3.智能預測結(jié)合氣象數(shù)據(jù),歷史數(shù)據(jù)對光伏、風力發(fā)電功率和負荷功率進行預測,并與實際功率進行對比分析,通過儲能系統(tǒng)和負荷控制實現(xiàn)優(yōu)化調(diào)度,降低需量和用電成本。

4.能耗分析采集企業(yè)電、水、天然氣、冷/熱量等各種能源介質(zhì)消耗量,進行同環(huán)比比較,顯示能源流向,能耗對標,并折算標煤或碳排放等。

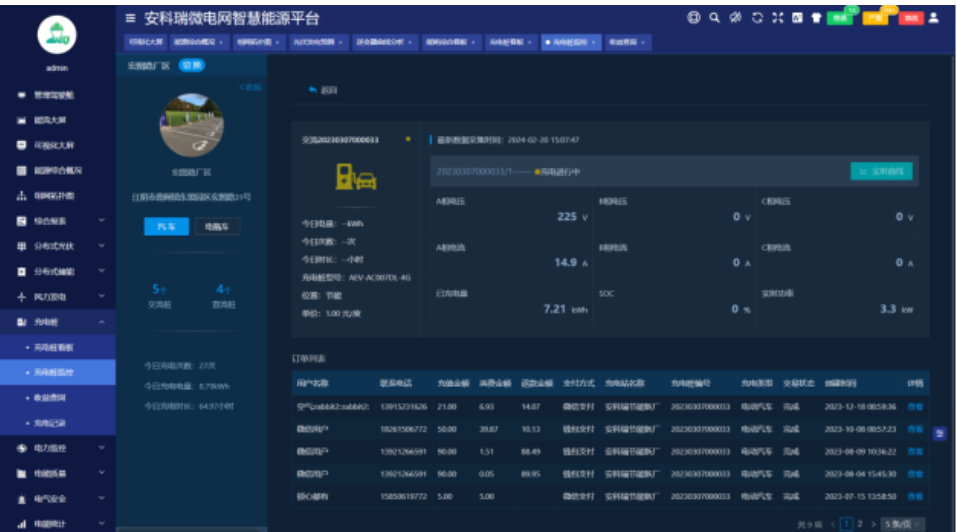

5.有序充電系統(tǒng)支持接入交直流充電樁,并根據(jù)企業(yè)負荷和變壓器容量,并和變壓器負荷率進行聯(lián)動控制,引導用戶有序充電,保障企業(yè)微電網(wǎng)運行安全。

6.運維巡檢系統(tǒng)支持任務管理、巡檢/缺陷/消警/搶修記錄以及通知工單管理,并通過北斗定位跟蹤運維人員軌跡,實現(xiàn)運維流程閉環(huán)管理。

審核編輯 黃宇

-

電力系統(tǒng)

+關注

關注

18文章

3519瀏覽量

54873 -

智慧能源

+關注

關注

0文章

302瀏覽量

16494

發(fā)布評論請先 登錄

相關推薦

一文讀懂源網(wǎng)荷儲一體化、虛擬電廠、微電網(wǎng)三種業(yè)務之間的關系

虛擬電廠蓄勢待發(fā),源網(wǎng)荷儲聯(lián)動是新型電力系統(tǒng)的必然選擇

新型電力系統(tǒng)下的儲能技術(shù)

淺談新能源電力系統(tǒng)儲能技術(shù)優(yōu)化分析

CET中電技術(shù)邀您參加2024全國石油化工新型電力系統(tǒng)技術(shù)與應用大會

新型電力系統(tǒng)下的儲能技術(shù)有哪些?

新能源 加快構(gòu)建新型電力系統(tǒng)行動方案--安科瑞張云18217320907

源網(wǎng)荷儲一體化:能源革命的新篇章

助力構(gòu)建新型電力系統(tǒng)自主可控實時底座

助力建設新型電力系統(tǒng),形成新質(zhì)生產(chǎn)力

淺淡新型電力系統(tǒng)下的儲能技術(shù)

虛擬電廠蓄勢待發(fā),源網(wǎng)荷儲聯(lián)動是新型電力系統(tǒng)必然選擇

儲能在電力系統(tǒng)中的作用有哪些

源網(wǎng)荷儲一體化智慧能源管理云平臺

電力系統(tǒng)氫儲能關鍵應用技術(shù)總結(jié)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論