6460億元,731家國產芯片設計公司營收過億,2024年中國芯片產業最新數據出爐

6460億元,731家國產芯片設計公司營收過億,2024年中國芯片產業最新數據出爐

12月11日,以“智慧上海,芯動世界”為主題的上海集成電路2024年度產業發展論壇暨第三十屆集成電路設計業展覽會”(ICCAD-Expo 2024)召開。中國半導體行業協會集成電路設計分會理事長魏少軍教授為大會作了題為《中國芯片設計業要自強不息》的主旨報告。

魏少軍教授詳細分析了2024年中國芯片設計行業的整體發展情況,并提出了未來發展的方向。他指出,盡管面臨外部挑戰和行業調整,中國芯片設計依然表現出強大的增長潛力,但要保持持續競爭力,行業必須在技術創新、產品質量、市場拓展等方面加大力度,力爭突破瓶頸,實現跨越式發展。

全球復蘇背景下,中國芯片設計發展回升與挑戰并存

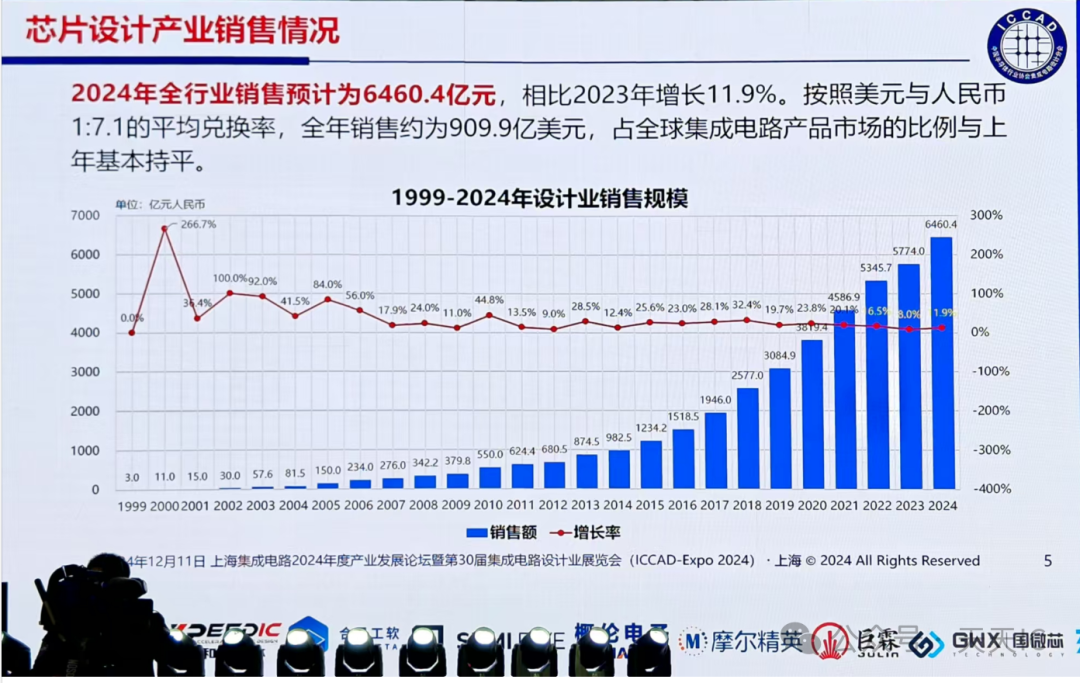

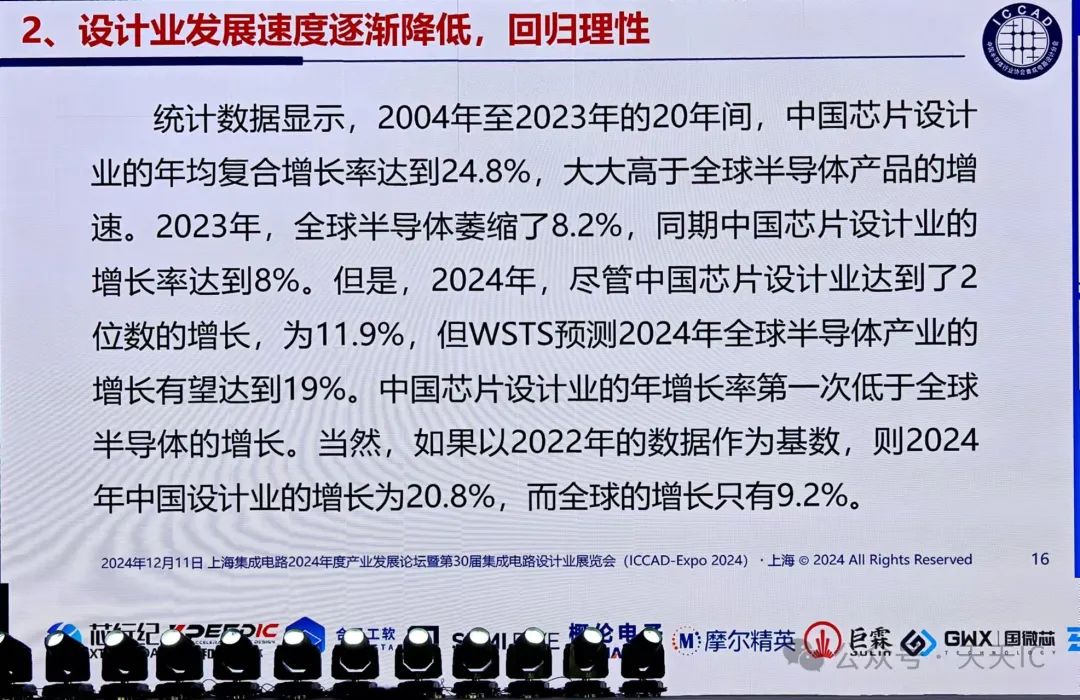

魏少軍教授開篇提到,2024年是中國芯片設計行業恢復增長的一年。在全球半導體產業逐步復蘇的背景下,中國芯片設計行業的增速再次回到兩位數,表現出行業的韌性和潛力。他指出,盡管地緣政治風險加劇和全球經濟動蕩,2024年中國芯片設計行業的銷售總額預計達到6460億元人民幣,同比增長11.9%。根據2024年的匯率換算,這相當于約909.9億美元,占全球半導體市場份額與上一年基本持平。

魏少軍教授特別提到,中國芯片設計行業的增速首次低于全球半導體行業的增長。全球半導體產業預計增長19%,而中國芯片設計增速為11.9%。這標志著中國芯片設計增速逐漸趨于理性,也反映出產業逐步進入更高質量的發展階段,而非簡單的數量擴張。

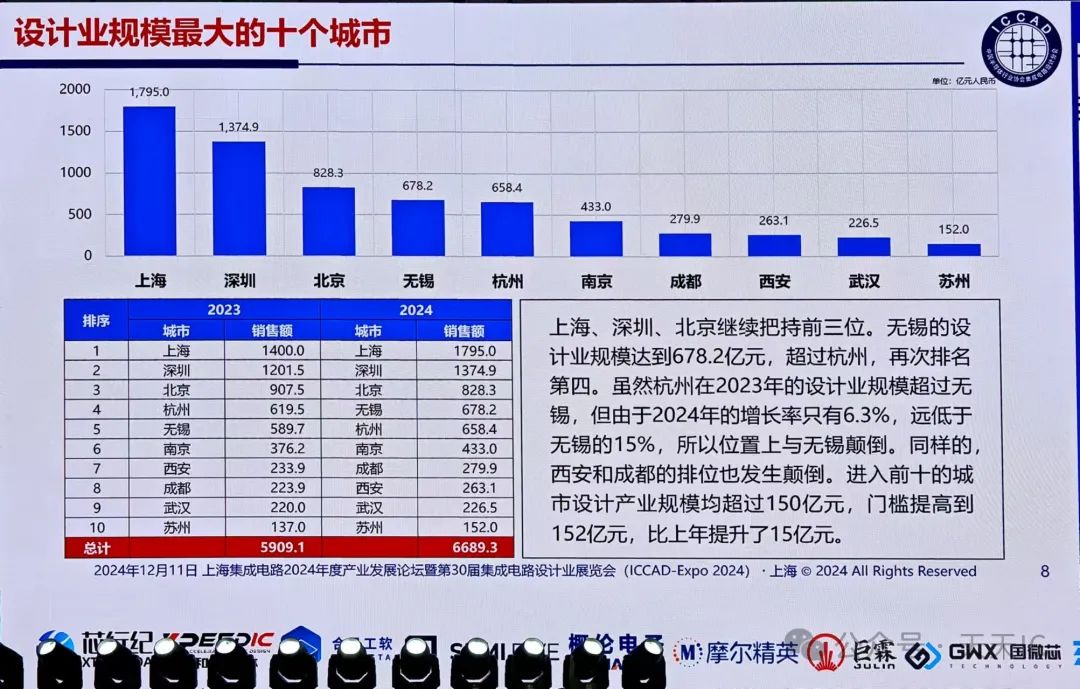

區域發展差異:長三角、珠三角表現亮眼,京津環渤海回調

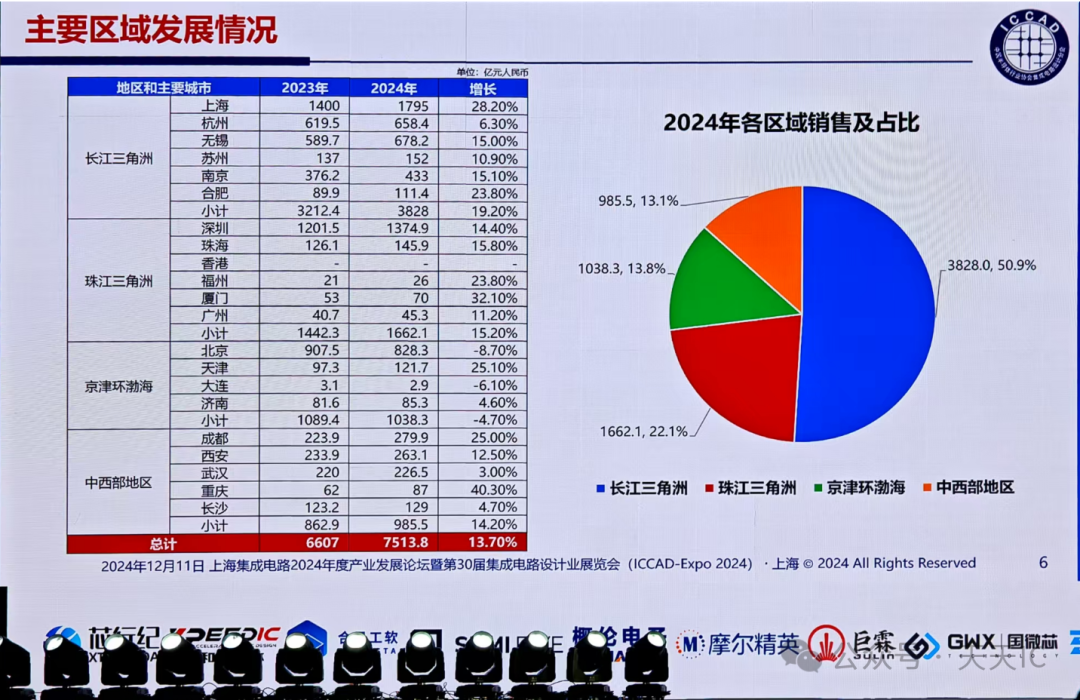

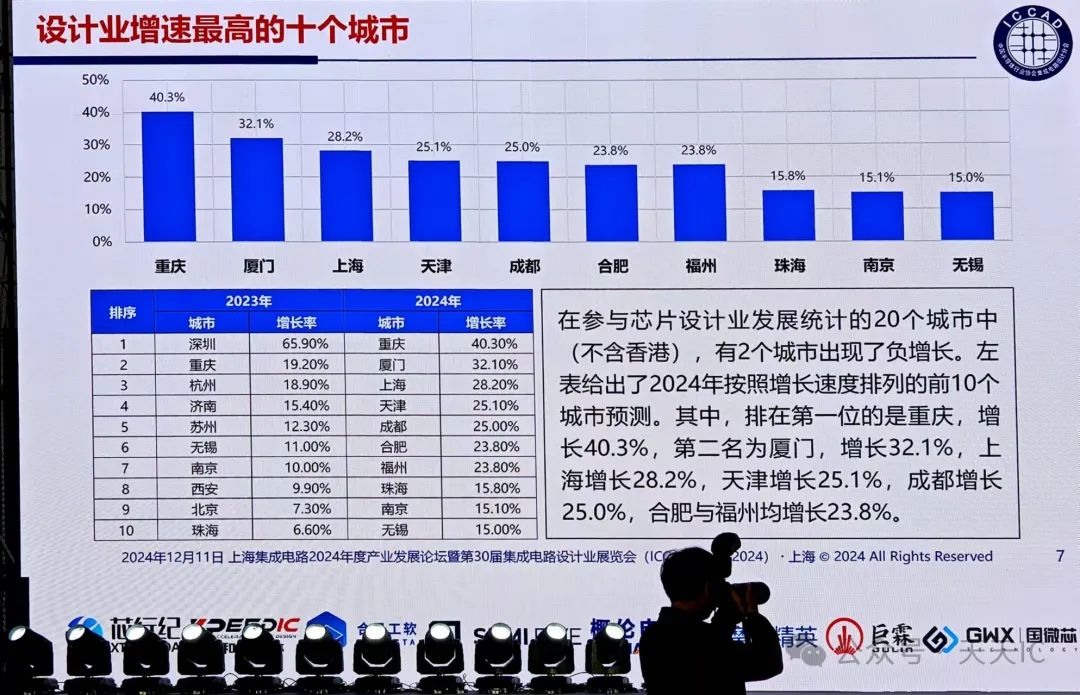

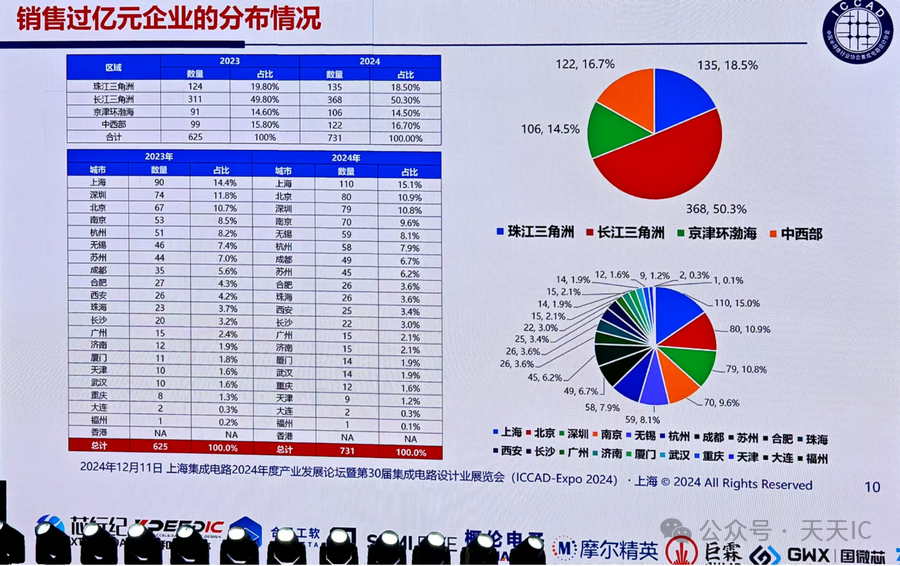

在區域發展方面,魏少軍教授提供了詳細的地區數據。在2024年,長江三角洲、珠江三角洲和中西部地區繼續表現出色,而京津環渤海地區則出現了回調。

長江三角洲地區的產業規模達到了3828.4億元,同比增長16.2%,比全國平均增速高出7.3個百分點,繼續穩居全國領先地位。珠江三角洲的產業規模為1662.1億元,同比增長11.2%,比全國平均增速高出3.3個百分點。中西部地區的產業規模為985.5億元,同比增長14.2%,超出全國平均水平2.3個百分點。

然而,京津環渤海地區的產業規模出現了回調,同比下降16.6%,這主要受到部分城市市場回調的影響。魏少軍教授解釋道,部分城市面臨產業蕭條或企業數量減少,但并沒有出現大規模企業注銷,部分企業正搬遷至其他支持政策更為寬松的地區,說明行業整體仍保持一定活力。

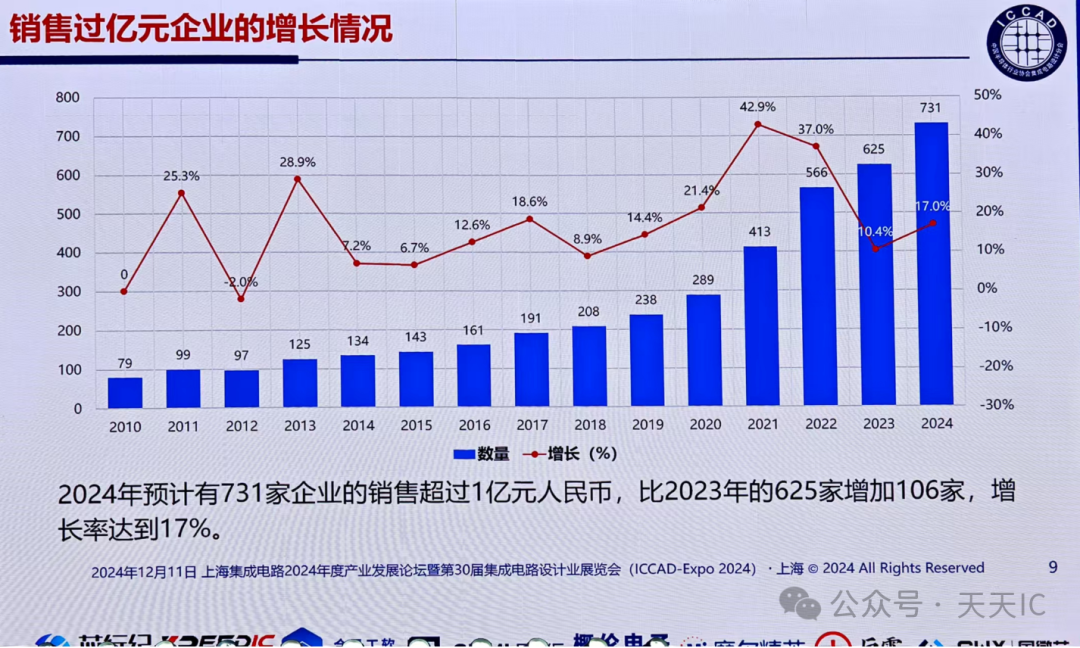

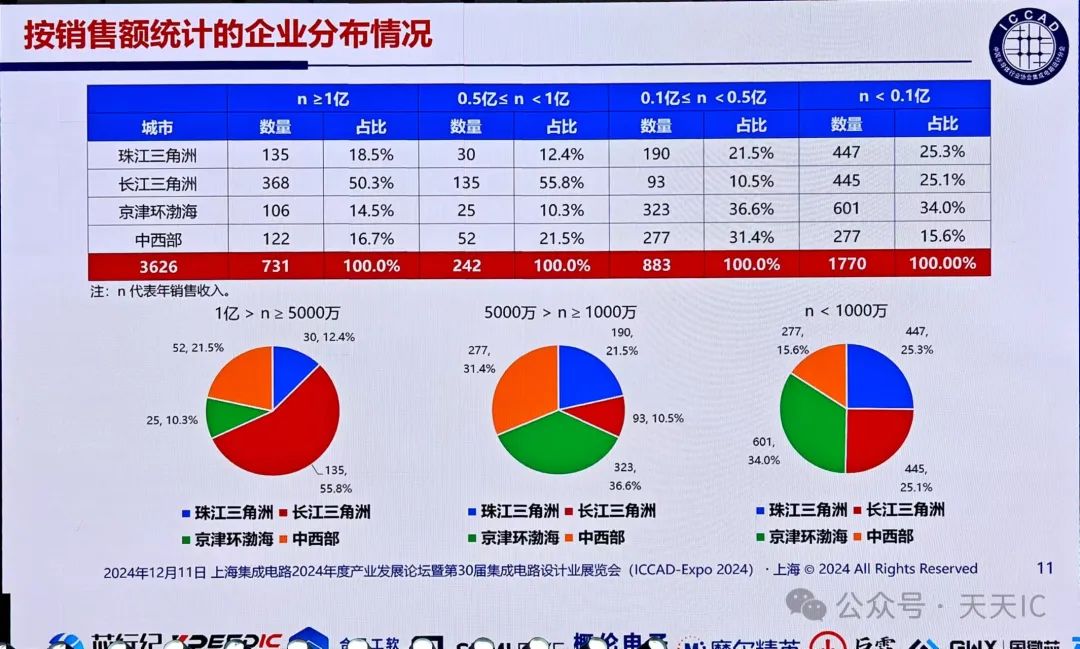

企業發展態勢:龍頭企業面臨增長瓶頸,小微企業增速顯著

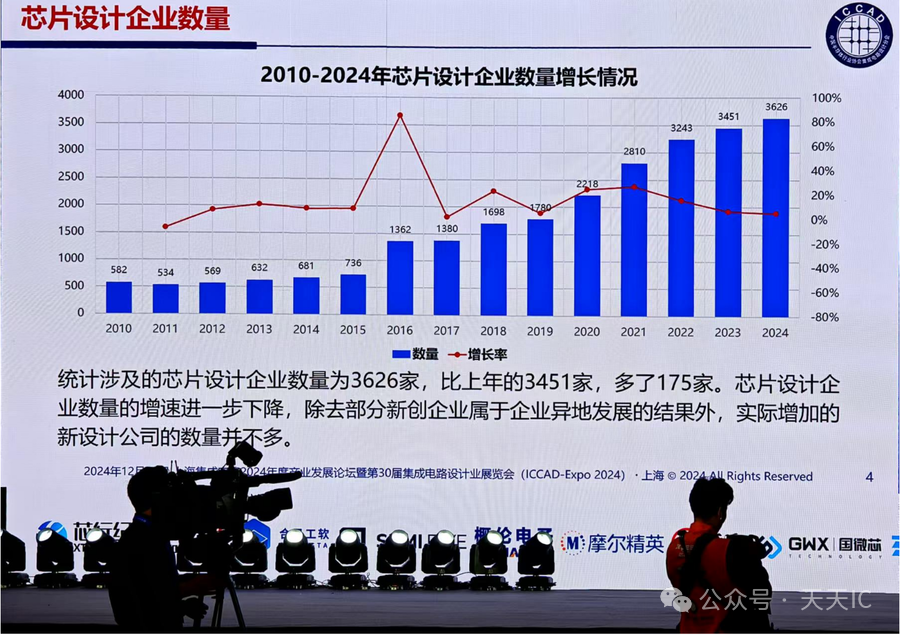

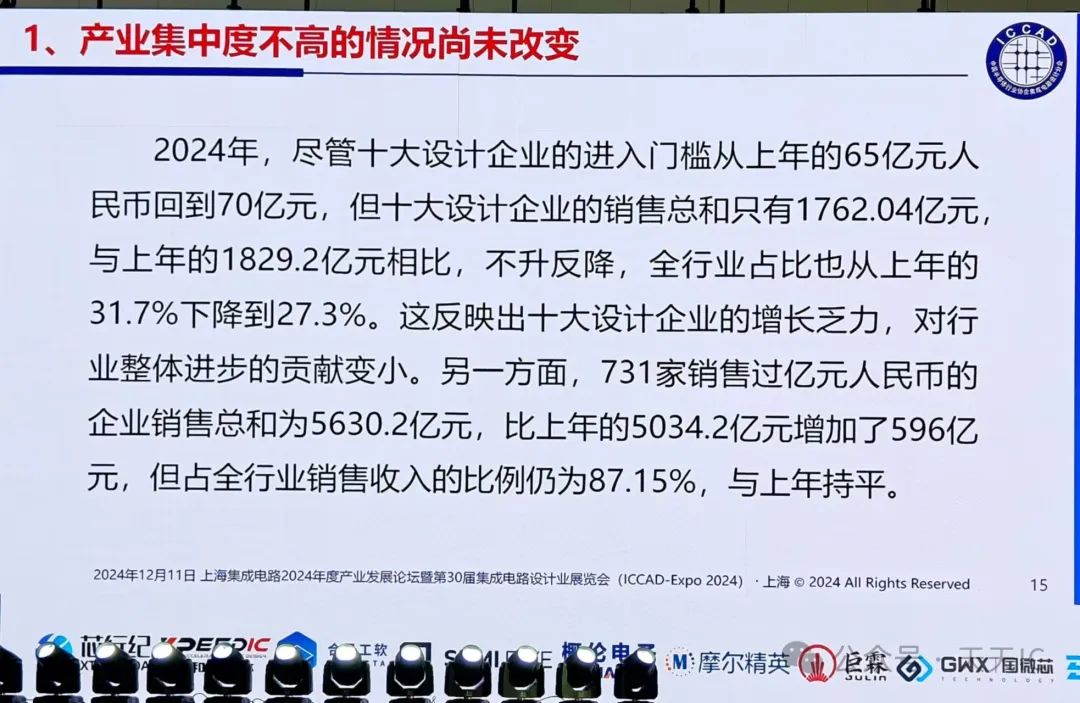

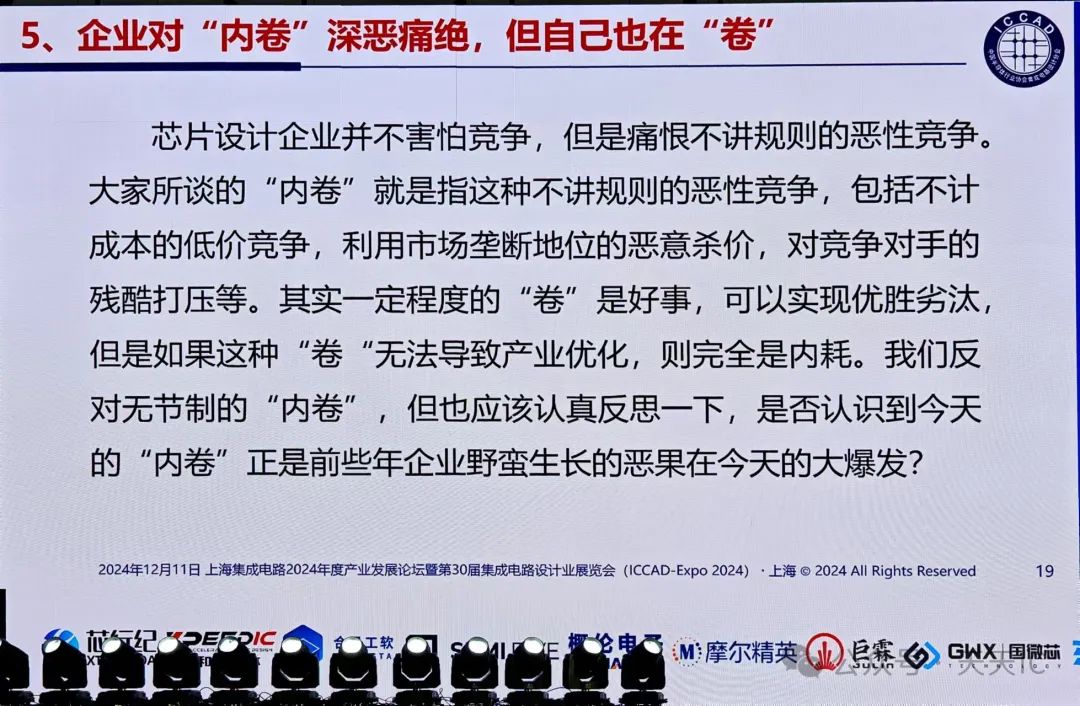

在分析企業發展情況時,魏少軍教授指出,盡管中國芯片設計行業的整體企業數量在2024年增加至3626家,較2023年增長了175家,但行業的整體集中度并未顯著提升。進入前十大設計企業的門檻從去年的65億元回升至70億元,但十大企業的銷售總額卻呈現下降趨勢,從1829.16億元降至1762.04億元,下降幅度為3.7%。

這一現象表明,盡管行業整體增長,但龍頭企業的增速相對乏力,市場的競爭壓力加大,特別是面對中小企業和初創企業的崛起。魏少軍教授強調,盡管進入銷售過億企業的數量達到了731家,比2023年增加了106家,但這些企業的增長率明顯高于大企業,反映出中國芯片設計市場的分化趨勢。

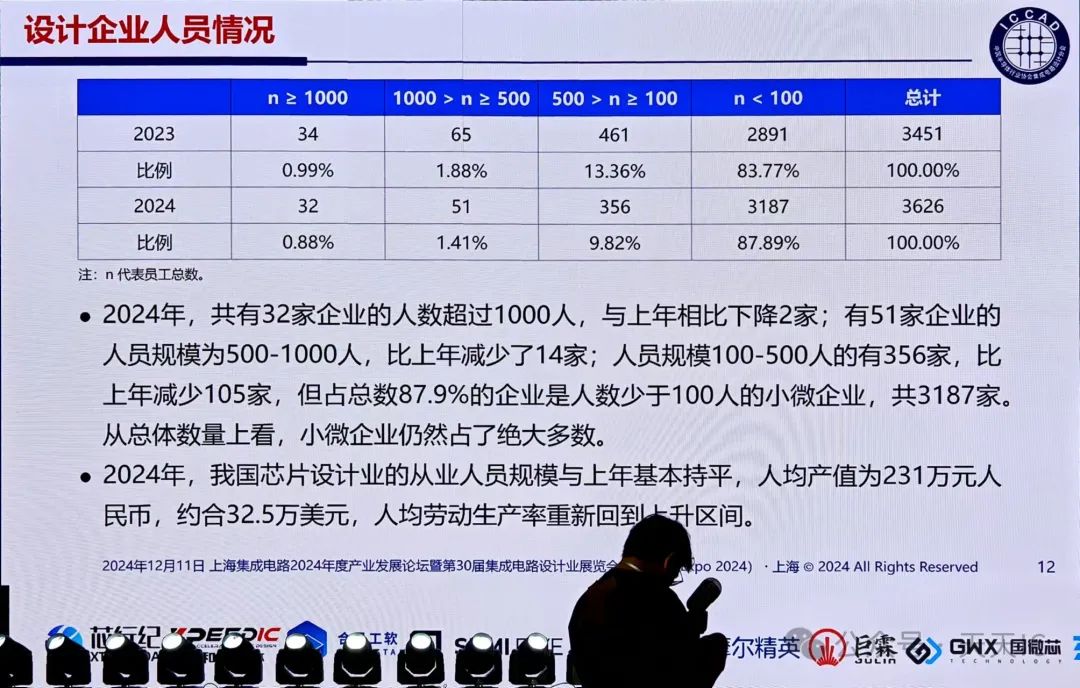

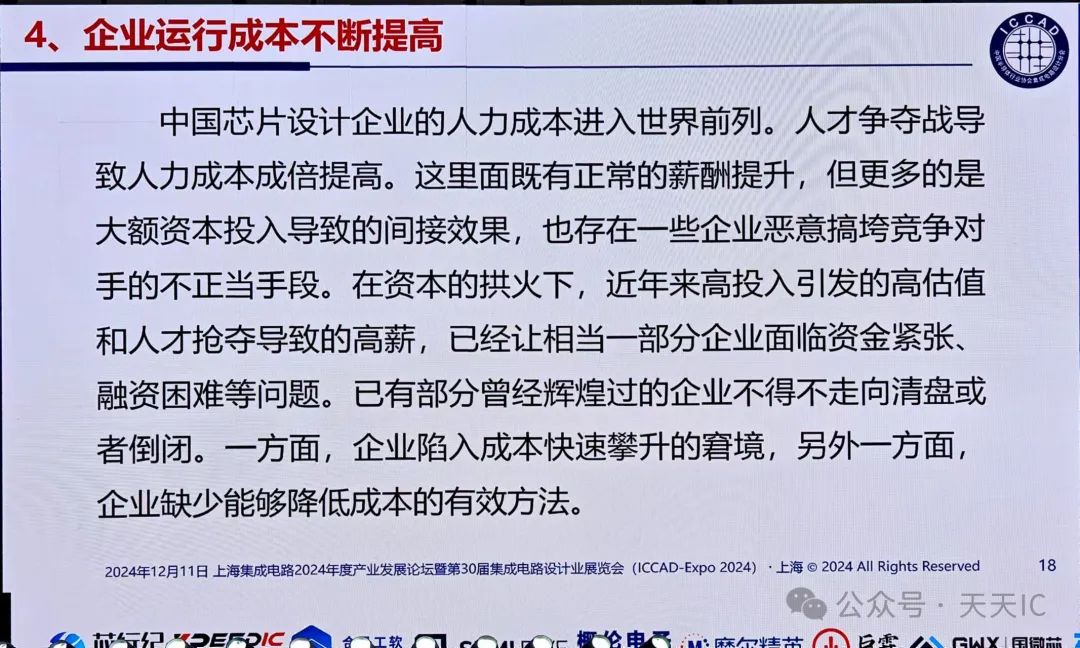

魏少軍教授指出,2024年中國集成電路設計企業整體人員規模呈現明顯分化。企業員工人數超過1000人的大型企業減少至32家,比上年減少2家;員工規模在500至1000人的企業降至50家,比上年減少5家;而員工規模在100至500人的中型企業下降更為顯著,減少了105家,僅剩356家。這些數據表明,大型及中型企業受經營壓力影響,裁員現象較為普遍。

目前,小微企業占比仍然偏高。統計顯示,員工人數不足100人的小微企業仍占企業總數的88%左右,是行業的主要構成部分。這反映出當前芯片設計企業總體規模偏小,且行業資源分散化現象依然明顯。

盡管部分企業裁員幅度較大,但行業新增了一些新興企業,吸納了部分從業人員,使2024年芯片設計行業的從業總人數與2023年基本持平。然而,隨著人力成本的持續攀升,未來行業的人才結構和分布可能面臨更多挑戰。

2024年,行業人均產值提升至231萬元人民幣,約合32.5萬美元。這一增長顯示出企業在提升生產效率和技術能力方面取得了一定進展,為應對全球市場競爭提供了積極支撐。

魏少軍教授也提到了行業裁員的普遍現象,他指出,大型企業裁員的現象值得警惕,不僅可能因經營壓力或效率低下導致,還可能反映出部分企業對市場變化的響應不夠靈敏,導致產品開發與客戶需求間的脫節。這一現象凸顯了行業在管理、決策和效率提升方面的潛在改進空間。

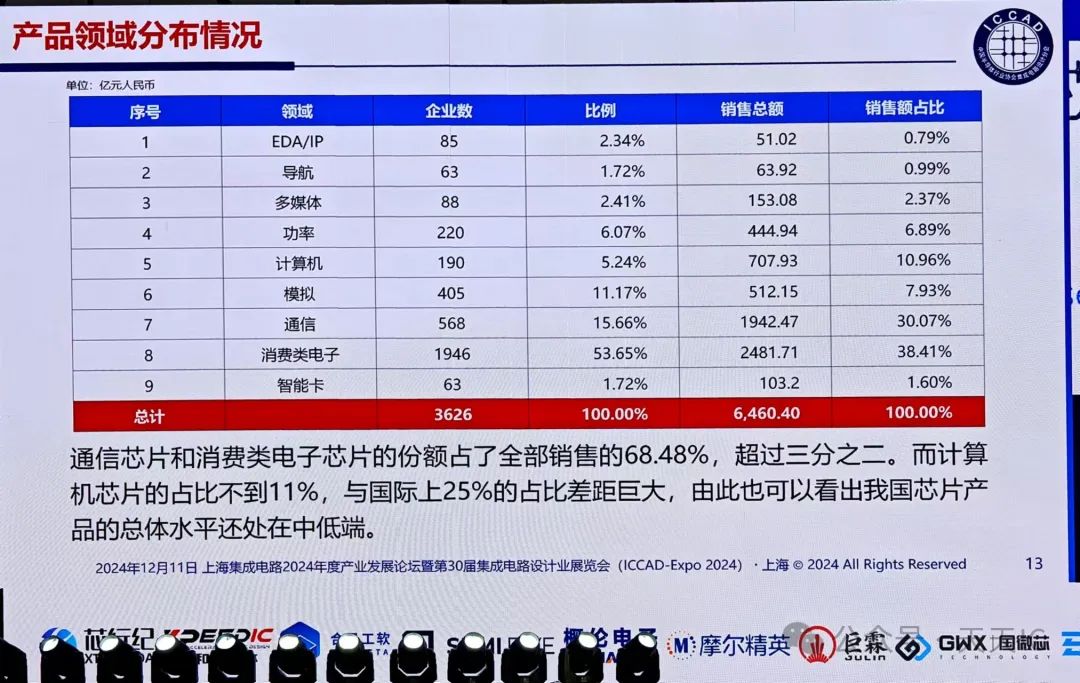

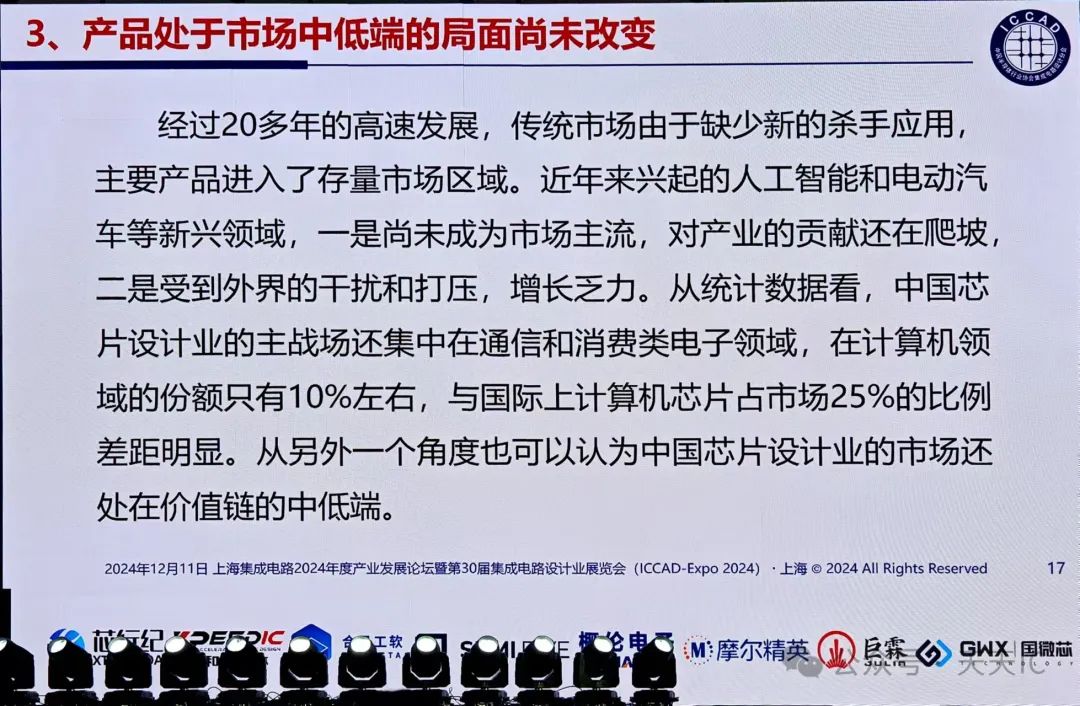

產品結構與技術挑戰:仍處中低端市場,創新亟需突破

魏少軍教授指出,中國芯片設計行業仍然面臨著產品集中在通信和消費電子領域的局面。2024年,中國設計企業在通信和消費電子領域的產品占比高達68.5%,但計算機芯片的比例仍然偏低,僅為11%。這一數據表明,中國芯片設計在全球產業鏈中的位置依然偏向中低端,尚未在高端技術領域取得顯著突破。

他強調,這種結構性問題與中國芯片設計的技術積累密切相關。盡管過去幾年中國企業在通信和消費電子領域取得了較大的市場份額,但在計算機芯片、人工智能芯片等高技術領域,仍然面臨技術壁壘。未來,必須通過技術創新,推動產業結構的優化升級,爭取在更高附加值的領域占據一席之地。

質量與創新:自我突破的關鍵

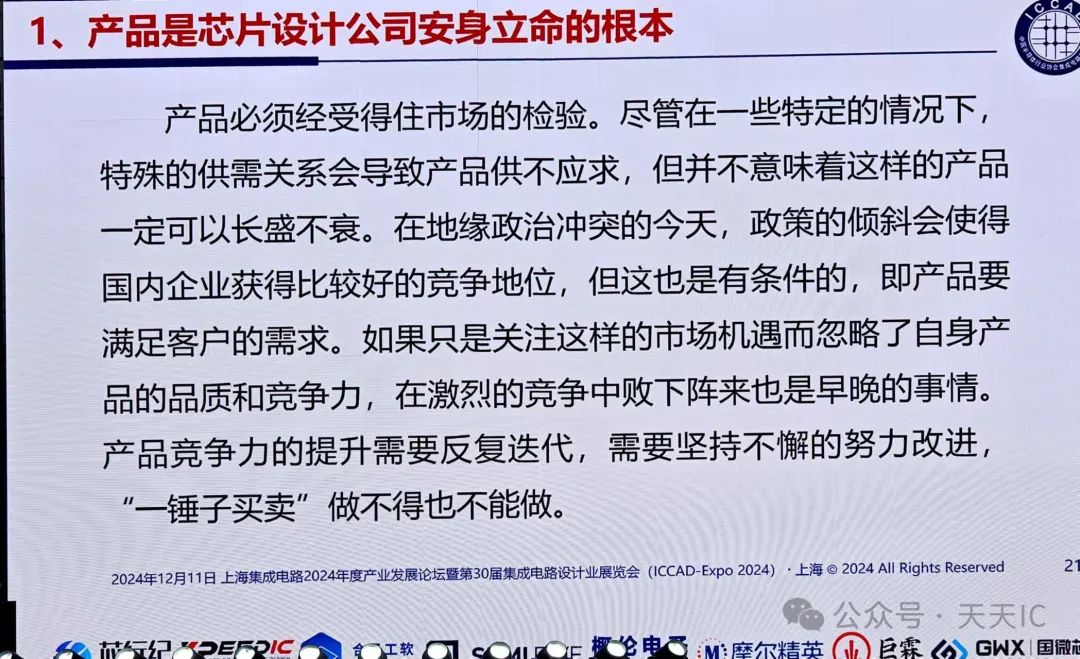

魏少軍教授在講話中提出,技術創新是中國芯片設計企業發展的核心競爭力。特別是在當前國際形勢日益復雜的背景下,中國芯片設計必須注重從技術創新到市場應用的全面升級。他強調,產品質量和技術競爭力的提升需要不斷迭代,不斷推動產品在全球市場的競爭力。

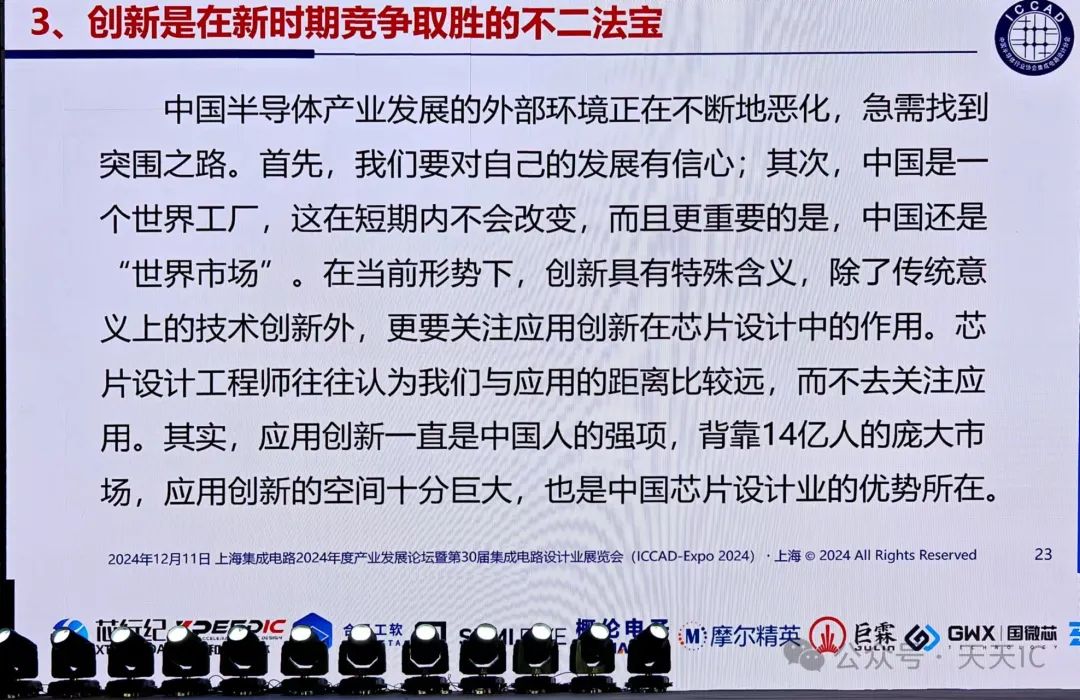

他指出,應用創新將是中國芯片設計突破中低端局面的關鍵。中國擁有世界上最大、最具潛力的市場——14億人構成的龐大市場,這一市場為應用創新提供了巨大的空間和機會。他呼吁芯片設計企業要加強對實際應用的關注,將產品的技術性能與市場需求緊密結合,推動產品質量和市場適應性的提升。

思考與建議:創新與自立自強是未來的道路

在總結部分,魏少軍教授提出了幾點對中國芯片設計行業未來發展的思考和建議:

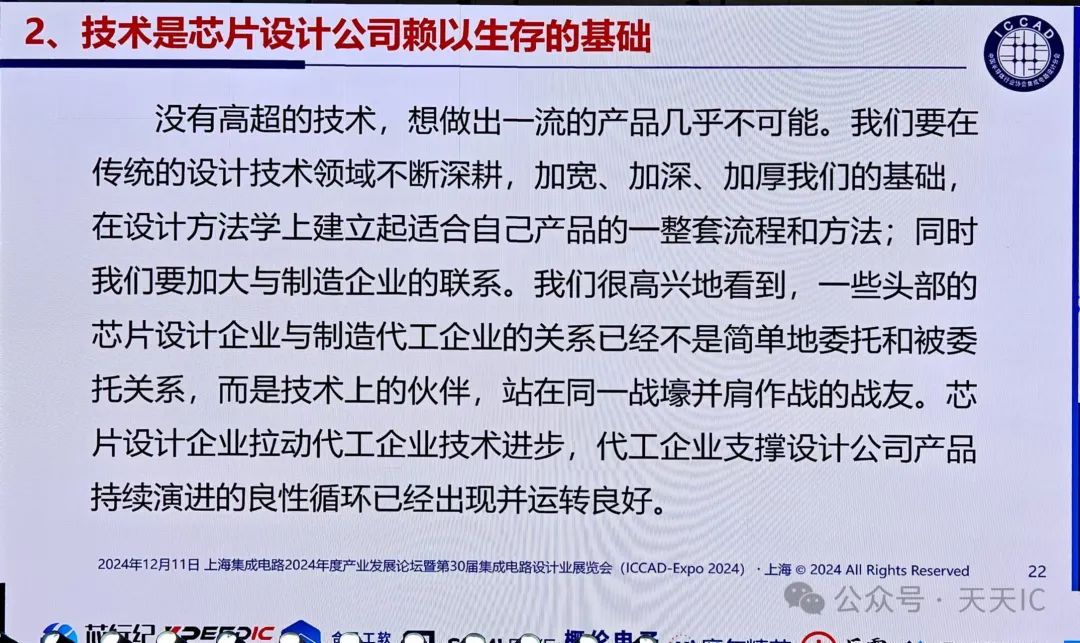

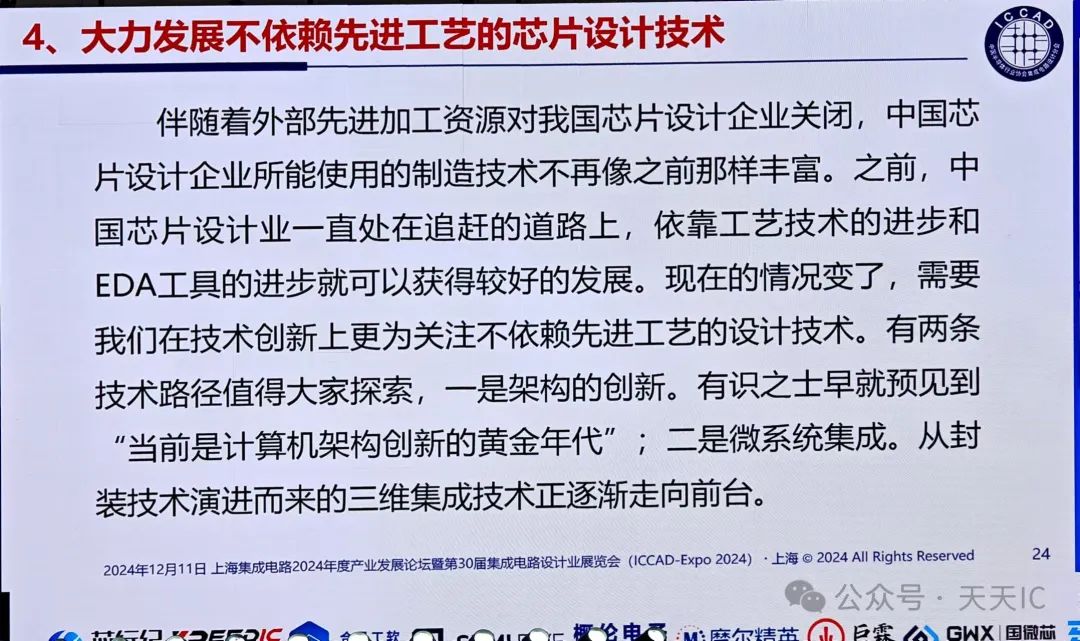

首先,注重產品創新與技術突破。中國芯片設計行業必須加強對高端技術的研發,不僅要注重生產工藝的進步,更要在架構、微系統集成等領域進行創新。魏少軍教授提到,當前全球半導體產業的技術突破可能面臨瓶頸,未來芯片設計可能更多依賴于架構創新和微系統集成,這也是中國芯片設計實現突破的關鍵路徑。

其次,加強國內產業鏈協同。魏少軍教授強調,隨著全球化進程的放緩,中國芯片設計企業需要更加注重與國內制造商、EDA工具供應商等產業鏈上下游的協同合作,通過技術合作提升整體產品競爭力,并推動產業鏈的自主可控。

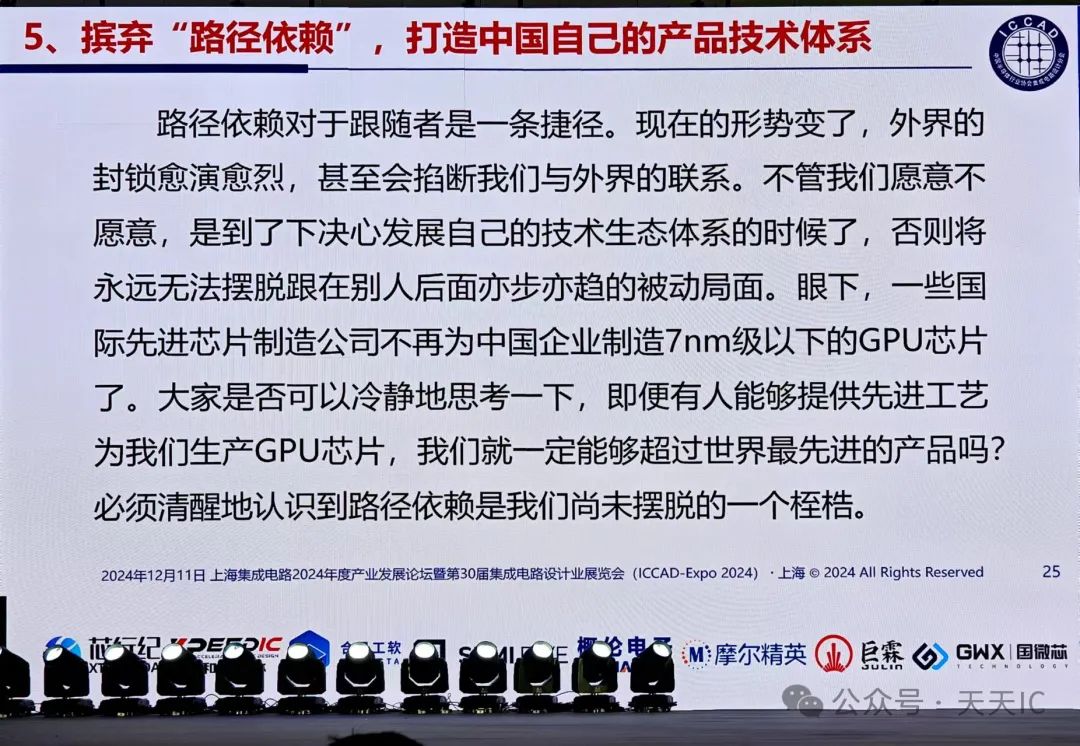

再次,擺脫路徑依賴,走創新驅動發展之路。魏少軍教授特別提到,過去中國芯片設計行業在依賴先進工藝和國外技術的基礎上取得了一定的進展,但未來必須轉向自主創新,開發不依賴于先進工藝的設計技術,打造獨立的技術生態系統。他呼吁企業家們要敢于創新,大膽突破,走出一條符合中國國情的芯片設計發展之路。

最后,促進產業結構優化升級。魏少軍教授建議,產業結構的調整是中國芯片設計行業持續健康發展的關鍵。未來,要加強對新興市場需求的關注,特別是人工智能、自動駕駛、5G等新興領域,推動產品向高附加值領域發展,以提升整體產業的核心競爭力。

自強不息,贏得未來

魏少軍教授最后總結道:“中國芯片設計行業在2024年取得了可喜成績,但我們仍面臨巨大的挑戰。無論是技術突破,還是市場拓展,唯有自強不息,才能贏得更輝煌的明天。我們必須堅定信心,持續創新,提升產品核心競爭力,推動中國芯片設計產業走向全球舞臺的前沿。”

來源:天天IC

-

半導體

+關注

關注

334文章

27305瀏覽量

218192 -

芯片設計

+關注

關注

15文章

1017瀏覽量

54880

發布評論請先 登錄

相關推薦

凈利潤飆漲!13家AIoT公司H1業績PK,誰家AIoT芯片布局最具潛力?

智芯公司榮獲2024年“中國芯”優秀技術創新產品獎

中微公司前三季度營收55億元!新品LPCVD 設備放量,新增訂單76.4 億元

機構:2024年中國大陸芯片出口額將達950億美元

2024年上半年中國大陸芯片制造設備支出達1779.40億元

芯聯集成2024年上半年業績預告:營收約為28.80億元,EBITDA同比增長約178.45%

2023年海康威視實現營收893.4億元,同比增長7.42%

2月中國芯片銷售增28.8% 半導體行業持續復蘇

海爾智家2023年營收2614億元,海外營收1364億元,擬提升分紅比例

商湯科技2023年全年營收34.05億元

2023年中國集成電路產量增長6.9%,出口量下降1.8%

中微公司:2023年營收預計增長15.2億元,同比增幅約32.1%

?剛剛,2024年中國傳感器第一股誕生!全球市值最高激光雷達企業!市值達190億!

工商網監

工商網監

評論