") 3D打印真的要火了?2017全球3D打印機(jī)出貨近40萬臺

3D打印真的要火了?2017全球3D打印機(jī)出貨近40萬臺

對于3D打印的開發(fā)和應(yīng)用,發(fā)達(dá)國家遠(yuǎn)遠(yuǎn)走在前面,從1988年商業(yè)化的3D打印設(shè)備銷售開始,20余年來全球有幾十個國家采購安裝這些設(shè)備。從各國20余年來總裝機(jī)量的占比來看,美國以38%的份額遙遙領(lǐng)先,日本、德國和中國占據(jù)第二梯隊(duì)。裝機(jī)量也基本反映了全球這一先進(jìn)加工制造技術(shù)和應(yīng)用的狀況,與傳統(tǒng)的加工制造相似,只是美國這次又走在了前列。

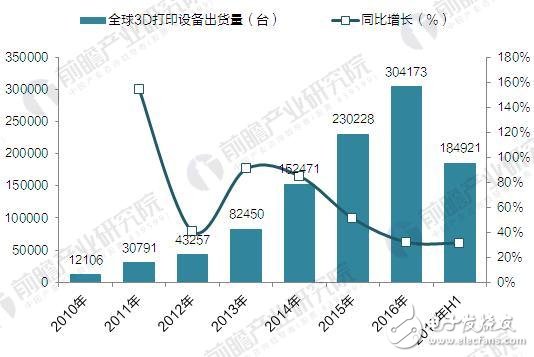

前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國3D打印產(chǎn)業(yè)市場需求與投資潛力分析報告》數(shù)據(jù)顯示,2016年全球3D打印機(jī)的總出貨量增長32%,其中工業(yè)級/專業(yè)級3打印的全球出貨量下降了10%,但由于個人/桌面級3D打印機(jī)的出貨量大幅增長34%,使得3D打印機(jī)總體出貨量仍呈快速增長趨勢。2017年上半年,全球3D打印機(jī)出貨18萬臺,同比增長了38%。

圖表1:2010-2017年全球3D打印機(jī)出貨量及增長情況(單位:臺,%)

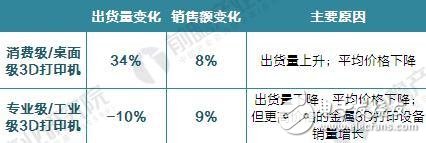

從銷售金額來看,兩類3D打印機(jī)的銷售金額都有所增長,但是推動增長的原因截然不同。個人/桌面級3D打印機(jī)銷售金額增長了8%,主要是得益于大幅上升的出貨量,這類打印機(jī)的加權(quán)平均銷售價格有所下降,從2015年的1302美元下降至2016年的1052美元,其中排名前兩位企業(yè)XYZprinting和Monoprice的加權(quán)平均價格小于500美元。

而在專業(yè)級/工業(yè)級市場中,3D打印機(jī)銷售額相比2015年增長了9%,推動專業(yè)級設(shè)備銷售金額增長的主要原因并非是總出貨量的上升和價格的下降,而是由于具有更高價格的金屬3D打印設(shè)備銷量的增長。2016年,各種金屬3D打印設(shè)備和材料的總加權(quán)平均價格為119129美元,漲幅達(dá)21%。

圖表2:2016年全球3D打印機(jī)銷售額變化情況

2017年全球3D打印機(jī)銷售結(jié)構(gòu)

3D打印行業(yè)結(jié)構(gòu)目前主要有個人級3D打印機(jī)與工業(yè)級3D打印機(jī)構(gòu)成,隨著3D打印技術(shù)在各個行業(yè)領(lǐng)域的滲透,伴隨著3D打印技術(shù)的快速成長,未來3D打印市場將會呈現(xiàn)爆發(fā)式增長。

基于3D打印的成長性而言,個人智造的興起,在個人消費(fèi)領(lǐng)域,3D打印行業(yè)將會保持較高的增速,拉動個人級3D打印設(shè)備的需求,同時也會促進(jìn)上游打印材料(主要是以光敏樹脂和塑料為主)的消費(fèi),2016年,全球消費(fèi)級3D打印機(jī)出貨量為293725臺,占據(jù)全部市場的96。7%。

而在工業(yè)消費(fèi)領(lǐng)域,由于3D打印金屬材料不斷發(fā)展,以及金屬本身在工業(yè)制造業(yè)的廣泛應(yīng)用,預(yù)計(jì)以激光金屬燒結(jié)為主要成型技術(shù)的3D打印設(shè)備,將會在未來工業(yè)領(lǐng)域的應(yīng)用中獲得較快發(fā)展,中短期內(nèi)這一領(lǐng)域的應(yīng)用仍會集中在產(chǎn)品設(shè)計(jì)和工具制造環(huán)節(jié)。

圖表3:2008-2017年全球3D打印機(jī)銷售結(jié)構(gòu)(單位:%)

-

3D打印

+關(guān)注

關(guān)注

26文章

3549瀏覽量

109066

發(fā)布評論請先 登錄

相關(guān)推薦

有源晶振在3D打印機(jī)應(yīng)用方案

uvled光固化3d打印技術(shù)

360萬像素3D打印機(jī)參考設(shè)計(jì)

3D打印機(jī)優(yōu)化:ARMxy嵌入式計(jì)算機(jī)的作用

領(lǐng)麥微紅外測溫傳感器在小型光敏3D打印機(jī)中的創(chuàng)新應(yīng)用

應(yīng)用在3D打印機(jī)的BD系列金屬連接器

2024年含直線電機(jī)3D打印機(jī)在內(nèi)共出口182.9萬臺

3D打印汽車零部件建模設(shè)計(jì)3D打印服務(wù)

UltiMaker正式推出了工業(yè)級3D打印機(jī)—UltiMaker Factor 4

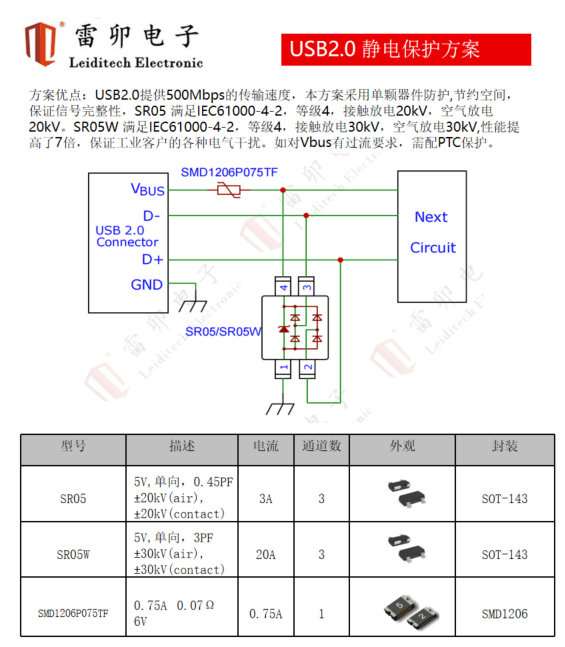

雷卯電子3D打印機(jī)防靜電保護(hù)方案

3D打印機(jī)防靜電保護(hù)

YXC晶振 32.768KHz石英振蕩器,封裝3225,應(yīng)用于3D打印機(jī)

能入3D打印機(jī)法眼,BD系列工業(yè)級連接器究竟有哪些獨(dú)特之處?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論