成都匯陽投資關于半導體產業基石,國產替代打破壟斷格局

成都匯陽投資關于半導體產業基石,國產替代打破壟斷格局

EDA工具作為集成電路產業上游核心產業,隨著集成電路設計復雜性不斷上升,其重要性愈發凸顯,不僅使得大規模集成電路得以實現,并且在減少芯片設計偏差、提高流片成功率、節省流片費用方面具有重要意義。

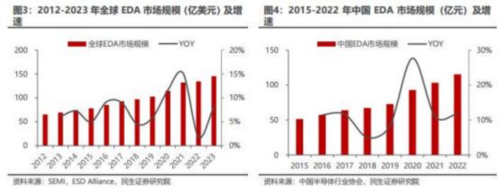

據 ESD Alliance ,2023年全球EDA市場規模達到145.3億美元, 2012-2023年復合年均增長率為7.53%。據中國半導體行業協會,2022 年我國EDA市 場規模為115.6 億元,2015-2022年的復合年均增長率為12.24%,高于全球增速水平。未來,隨著相關行業政策陸續出臺與實施,國產化替代進程加快,我國EDA市場規模有望進一步擴大。

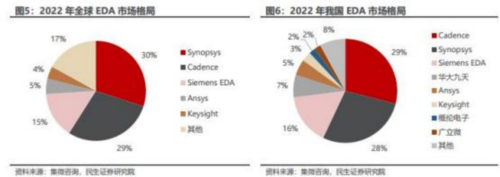

絕大部分市場空間被海外三巨頭(Synopsys、Cadence、Siemens EDA)占據, 合計份額接近 80%,國產化率不足 2%。未來,芯片設計將向更精密、更小尺寸方向演進,EDA將成為產業創新的關鍵驅動力。

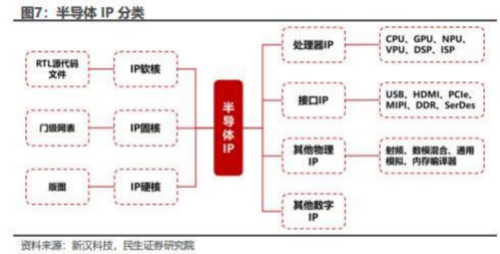

【IP模塊簡化芯片設計過程,賦能半導體產業創新】

半導體 IP 憑借其優秀的性能、合理的成本、較低的功耗逐漸成為集成電路設計產業的核心要素,模塊化應用能夠大幅減少芯片設計環節中的重復性工作, 縮短芯片設計周期,使得芯片的設計成本進一步降低。

據 IPnest ,2023 年全球半導體 IP 市場規模達到 70.36 億美元 , 2016-2023 年復合年均增長率為11.92%。未來,隨著 AI 技術在汽車、消費電子、工業等領域得到廣泛應用,尤其是芯粒(Chip let)技術的誕生和使用,使得在芯片設計中實現 IP 模塊的重用成為可能,為IP市場規模增長提供動力。

據中商情報網 ,2023年我國半導體 IP 市場規模達到 142.8 億元, 2019-2023年復合年均增長率達到 21.14%。

主要“玩家 ”為 Synopsys 和 ARM,兩者合計市場份額占比超過六成,相較而言,本土最大IP企業芯原股份的全球市場份額僅為1.9%。未來,伴隨著芯片開發速度加快,能效要求提高,IP市場將迎來廣闊的發展前景。

【在政策扶持和國產替代浪潮下,本土企業發展勢頭迅猛】

我國作為全球最大的電子設備生產基地,為半導體企業提供了良好的生長環境,已涌現大量優質本土企業,雖然與國際巨頭仍存在差距,但在各自細分市場具備相當競爭力。

在 EDA 行業中:1)華大九天:能夠提供全面模擬電路設計 EDA 工具系統, 并積極探索 EDA+IP 的組合策略;2)概倫電子:通過半導體器件特性測試系統 與 EDA 軟件相結合,能夠為客戶提供差異化和高價值的以數據驅動的全流程 EDA 解決方案;3)廣立微:國內外少數能夠在成品率提升及電性監控領域提供全流程覆蓋產品及服務的企業。

在 IP 行業中:1)芯原股份:中國排名第一的半導體 IP 供應商, 擁有自主研發的六大類處理器 IP,并不斷推動 Chip let 技術和項目的研發及產業化進程;2)燦芯股份:積極布局自研高速接口IP及高性能模擬 IP,是境內少數具有先進工藝全流程設計能力并有成功芯片定制經驗的企業。

我們篩選出以下潛力標的

華大九天(301269)公司專注于集成電路的設計、制造和封裝環節的 EDA軟件開發、銷售以及相關服務。

芯原股份(688521)公司是中國排名第一的半導體 IP 供應商。

廣立微(301095)公司是國內外少數能夠在成品率提升及電性監控領域提供全流 程覆蓋產品及服務的企業。

參考資料:民生證券-EDA 和 IP 行業專題:半導體產業基石,國產替代打破壟斷格局.pdf

免責聲明:本文由投資顧問: 馮利勇(執業證書編碼:A1280620060001)、羅力川(登記編號:A1280622110002)等編輯整理,僅代表團隊觀點,任何投資建議不作為您投資的依據,您須獨立作出投資決策,風險自擔。請您確認自己具有相應的權利能力、行為能力、風險識別能力及風險承受能力,能夠獨立承擔法律責任。 所涉及個股僅作投資參考和學習交流,不作為買賣依據。投資有風險,入市需謹慎!

審核編輯 黃宇

-

半導體

+關注

關注

334文章

27442瀏覽量

219435 -

芯片設計

+關注

關注

15文章

1021瀏覽量

54920 -

eda

+關注

關注

71文章

2764瀏覽量

173360

發布評論請先 登錄

相關推薦

搶占西遷潮下的川渝“芯”紅利!必來第七屆全球半導體產業(重慶)博覽會!

半導體行業加速國產替代,萬年芯多種產品受關注

國產替代加速,半導體芯片股票連續漲停震撼市場!

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

英銳恩科技,以實力打造國產單片機替代品牌!

PCB半導體封裝板:半導體產業的堅實基石

國產半導體新希望:Chiplet技術助力“彎道超車”!

成都匯陽投資關于華為新版芯片或挑戰英偉達,國產算力值得關注?

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

東海投資與天寧產業升級投資聯手設立半導體產業射頻領域基金

深圳市薩科微半導體有限公司,技術骨干來自清華大學和韓國延世大學...

成都匯陽投資關于OLED 顯示面板設備國產替代正當時

2023年半導體設備國產化成績單:亮點與期待

工商網監

工商網監

評論