") 芯片行業(yè),怎么看?

芯片行業(yè),怎么看?

剛過(guò)去的2024年,半導(dǎo)體行業(yè)喜憂參半。但恭喜大家,我們都順利跨入了2025年。

回到去年的半導(dǎo)體行業(yè),喜的是,在AI的推動(dòng)下,類似英偉達(dá)、博通、Marvell等大廠能夠憑借在數(shù)據(jù)中心相關(guān)芯片上的優(yōu)勢(shì),獲得了很多的機(jī)會(huì)。但除了AI以外,似乎所有市場(chǎng)都不盡如人意。無(wú)論是之前高歌猛進(jìn)的汽車產(chǎn)業(yè),還是早已陷入了低潮的消費(fèi)電子。這就讓芯片市場(chǎng)在2024年,愁容滿面。

展望2025年,芯片將走向何方?籍著新的一年之際,我們來(lái)總結(jié)一下各大知名機(jī)構(gòu)的看法,以求給大家更多參考。需要說(shuō)明的是,基于發(fā)布時(shí)間,以下觀點(diǎn)都是來(lái)自Q3財(cái)報(bào)季或之后。

行業(yè)機(jī)構(gòu),怎么看?

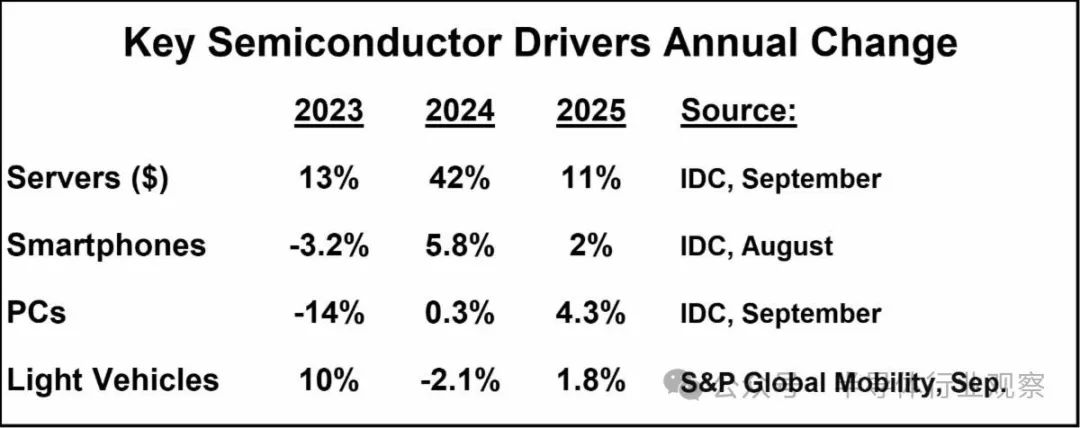

據(jù)IDC 報(bào)告稱,與 2024 年第四季度的指引一樣,2025 年的前景喜憂參半。

IDC赤虎,人工智能將推動(dòng) 2024 年服務(wù)器美元增長(zhǎng)至 42%。2025 年服務(wù)器增長(zhǎng)仍將強(qiáng)勁達(dá)到 11%,但與 2024 年相比將大幅減速。智能手機(jī)和個(gè)人電腦均從 2023 年的下滑中恢復(fù)到 2024 年的增長(zhǎng)。IDC 預(yù)計(jì) 2025 年智能手機(jī)和個(gè)人電腦的增長(zhǎng)率將保持在低個(gè)位數(shù)。由于疫情后的復(fù)蘇,2023 年輕型汽車產(chǎn)量強(qiáng)勁增長(zhǎng) 10%。標(biāo)普全球移動(dòng)指數(shù)顯示 2024 年產(chǎn)量將下降 2.1%。預(yù)計(jì) 2025 年產(chǎn)量將小幅回升至 1.8% 的增長(zhǎng)。

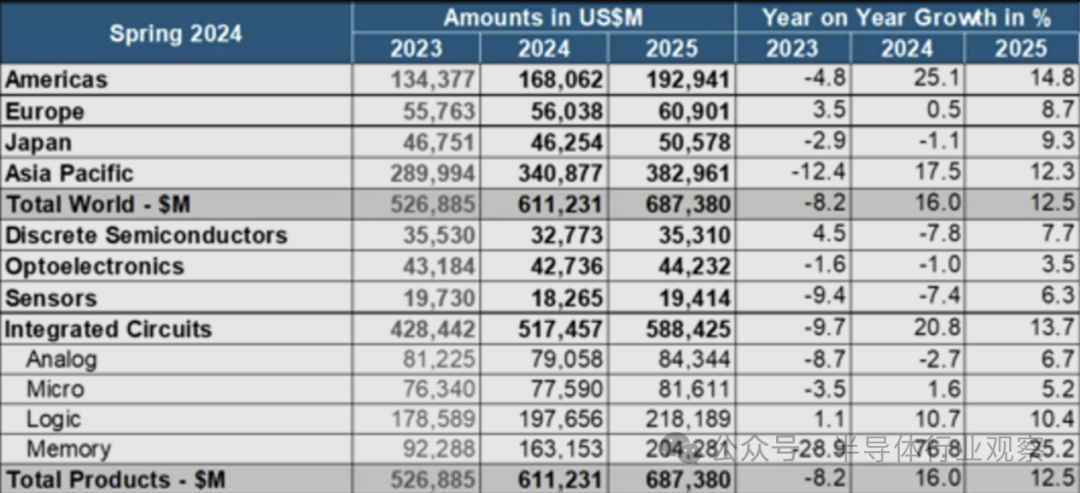

展望 2025 年,WSTS 則預(yù)測(cè),全球半導(dǎo)體市場(chǎng)將增長(zhǎng) 12.5%,估值達(dá)到 6870 億美元。預(yù)計(jì)這一增長(zhǎng)主要由內(nèi)存和邏輯部門推動(dòng),這兩個(gè)部門的規(guī)模有望在 2025 年飆升至 2000 億美元以上,與上一年相比,內(nèi)存增長(zhǎng)超過(guò) 25%,邏輯增長(zhǎng)超過(guò) 10%。預(yù)計(jì)所有其他部門都將實(shí)現(xiàn)個(gè)位數(shù)增長(zhǎng)率。

在WSWT看來(lái),2025年,所有地區(qū)都將繼續(xù)擴(kuò)張。美洲和亞太地區(qū)預(yù)計(jì)將保持兩位數(shù)的同比增長(zhǎng)。

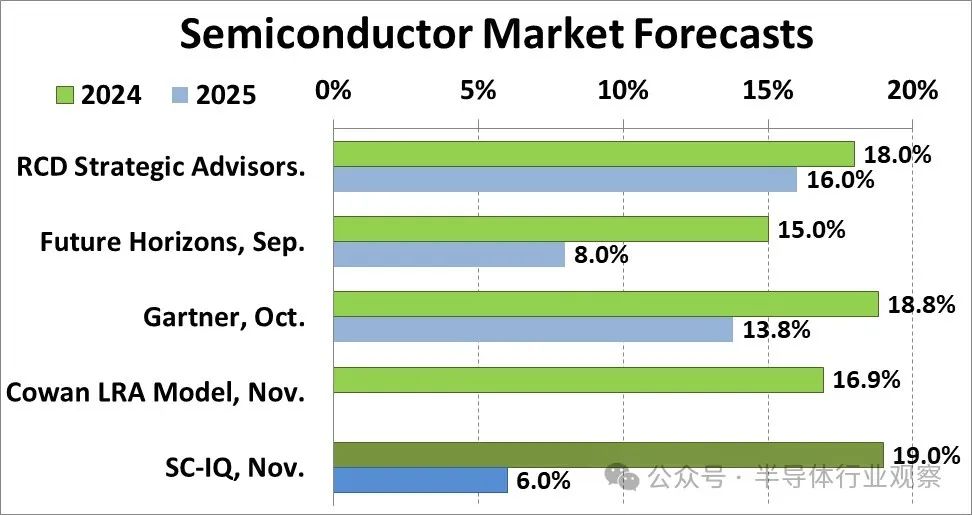

根據(jù)分析公司Gartner的最新預(yù)測(cè),全球半導(dǎo)體收入預(yù)計(jì)將在 2025 年增長(zhǎng) 14%,達(dá)到 7170 億美元。

Gartner 高級(jí)首席分析師 Rajeev Rajput 表示:“增長(zhǎng)的動(dòng)力來(lái)自于 AI 相關(guān)半導(dǎo)體需求的持續(xù)激增以及電子產(chǎn)品生產(chǎn)的復(fù)蘇,而汽車和工業(yè)領(lǐng)域的需求則持續(xù)疲軟。”

報(bào)告稱,短期內(nèi),內(nèi)存市場(chǎng)和圖形處理單元(GPU)將推動(dòng)全球半導(dǎo)體收入增長(zhǎng)。

Gartner 預(yù)計(jì),2025 年全球內(nèi)存市場(chǎng)收入將增長(zhǎng) 20.5%,達(dá)到 1963 億美元。2024 年持續(xù)的供應(yīng)不足將推動(dòng) NAND 價(jià)格在 2024 年上漲 60%,但 2025 年價(jià)格將下降 3%。由于 2025 年供應(yīng)減少和定價(jià)環(huán)境疲軟,預(yù)計(jì) 2025 年 NAND 閃存收入將達(dá)到 755 億美元,比 2024 年增長(zhǎng) 12%。

由于供應(yīng)不足的改善、高帶寬內(nèi)存 (HBM) 產(chǎn)量空前增長(zhǎng)、需求不斷增長(zhǎng)以及雙倍數(shù)據(jù)速率 5 (DDR5) 價(jià)格上漲,DRAM 供需將出現(xiàn)反彈。預(yù)計(jì) 2025 年 DRAM 收入總額將從 2024 年的 901 億美元增至 1156 億美元。

Gartner表示,自 2023 年以來(lái),GPU 一直主導(dǎo)著 AI 模型的訓(xùn)練和開(kāi)發(fā)。預(yù)計(jì)到 2025 年,其收入將達(dá)到 510 億美元,增長(zhǎng) 27%。至于近年來(lái)熱門的HBM,在Gartner看來(lái),該類內(nèi)存2025 年將增長(zhǎng) 70%,達(dá)到 210 億美元。Gartner 分析師進(jìn)一步預(yù)測(cè),到 2026 年,超過(guò) 40% 的 HBM 芯片將用于 AI 推理工作負(fù)載,而目前這一比例不到 30%。這主要是由于推理部署增加以及訓(xùn)練 GPU 的重新利用有限。

Semiconductor Intelligence 預(yù)計(jì) 2025 年的增長(zhǎng)率將顯著放緩,僅為 6%。Future Horizons 也預(yù)計(jì)增長(zhǎng)率將放緩至 8%。他們對(duì) 2025 年的假設(shè)如下:

1、人工智能繼續(xù)增長(zhǎng),盡管增速放緩

2、人工智能推動(dòng)內(nèi)存需求健康,但價(jià)格趨于平穩(wěn)

3、個(gè)人電腦和智能手機(jī)增長(zhǎng)平平

4、汽車市場(chǎng)相對(duì)疲軟

5、潛在的關(guān)稅上調(diào)(尤其是在美國(guó))將影響消費(fèi)者需求

晶圓代工廠,怎們看?

作為芯片行業(yè)最主要的風(fēng)向標(biāo)之一,晶圓代工廠的觀點(diǎn)對(duì)于判斷芯片的走勢(shì)有著重要的參考意義。

臺(tái)積電在Q3財(cái)報(bào)會(huì)表示,明年將增加資本支出,盡管沒(méi)有提供具體數(shù)字,這表明半導(dǎo)體領(lǐng)域并非一片黯淡。臺(tái)積電今年的資本支出預(yù)計(jì)將略高于 300 億美元,與去年大致相同,但低于 2022 年 363 億美元的歷史高點(diǎn)。

目前,推動(dòng)臺(tái)積電銷售的主要是人工智能,但首席執(zhí)行官魏哲家強(qiáng)調(diào),更廣泛的半導(dǎo)體市場(chǎng)表現(xiàn)并不那么糟糕。就整體芯片需求而言,“一切都已穩(wěn)定下來(lái),并開(kāi)始好轉(zhuǎn),”他說(shuō)。

臺(tái)媒在報(bào)告中更是直言,受地緣政治因素影響,臺(tái)積電加速全球擴(kuò)張,至2025年將有10個(gè)在建或新開(kāi)工建設(shè)的項(xiàng)目。這一雄心勃勃的計(jì)劃創(chuàng)下了臺(tái)積電的新紀(jì)錄,也是全球半導(dǎo)體行業(yè)首次以十個(gè)工廠同時(shí)建設(shè)的方式。隨著此次大規(guī)模擴(kuò)張,臺(tái)積電 2025 年的資本支出預(yù)計(jì)將大幅增加。報(bào)告援引機(jī)構(gòu)投資者的話稱,臺(tái)積電 2025 年的資本支出可能在 340 億美元至 380 億美元之間,有可能超過(guò)之前的峰值。

當(dāng)然,如臺(tái)積電所說(shuō),公司的具體規(guī)劃沒(méi)出來(lái),這只是大概參考。

中芯國(guó)際聯(lián)席CEO趙海軍在第三季度財(cái)報(bào)說(shuō)明會(huì)上也表示,公司第三季銷售成長(zhǎng)的部分因素歸因于國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)本土化的推動(dòng),這促使客戶,特別是國(guó)際客戶將芯片生產(chǎn)轉(zhuǎn)移到大陸制造商。不過(guò)趙海軍也提到,這種趨勢(shì)將在2025年明顯放緩,因?yàn)榇箨懝?yīng)商已經(jīng)占了很大一部份市場(chǎng)。公司同時(shí)表示,對(duì)在2025年建設(shè)新的成熟產(chǎn)能已變得謹(jǐn)慎。

在問(wèn)到對(duì)明年展望,聯(lián)電共同總經(jīng)理王石指出,依照目前的客戶需求,明年全年的出貨量有機(jī)會(huì)優(yōu)于今年,至于市場(chǎng)法人也關(guān)注,在成熟市場(chǎng)高度競(jìng)爭(zhēng)下,聯(lián)電對(duì)明年價(jià)格趨勢(shì)看法。他直指,過(guò)去這段期間,聯(lián)電的彈性定價(jià)策略也應(yīng)對(duì)市場(chǎng)的挑戰(zhàn),未來(lái)聯(lián)電價(jià)格還是不會(huì)跟進(jìn)價(jià)格競(jìng)爭(zhēng)行列,但會(huì)訂出韌性價(jià)格策略符合客戶需求。他進(jìn)一步指出,公司與英特爾的合作仍持續(xù)進(jìn)行中,2026年產(chǎn)品進(jìn)入客戶驗(yàn)證、2027年量產(chǎn)出貨計(jì)劃不變。

設(shè)備大廠,怎們看?

在看完了晶圓代工廠的觀點(diǎn),我們來(lái)看一下設(shè)備巨頭怎么看今年的市場(chǎng)走勢(shì)。

ASML首席執(zhí)行官 Christophe Fouquet 在三季度財(cái)報(bào)說(shuō)明會(huì)上表示:“我們預(yù)計(jì) 2025 年的總凈銷售額將達(dá)到 300 至 350 億歐元,這處于我們?cè)?2022 年投資者日分享的預(yù)測(cè)范圍的下限。”

作為對(duì)比,此前,首席執(zhí)行官 Christophe Fouquet 及其同事們對(duì)整個(gè)半導(dǎo)體行業(yè)將出現(xiàn)強(qiáng)勁的周期性上升趨勢(shì)充滿信心,并有可能推動(dòng) ASML 到 2025 年的銷售額達(dá)到 400 億歐元。據(jù)介紹。銷售額下降主要是由于當(dāng)前一代極紫外 (EUV) 工具的銷量“大幅下降”。

據(jù)該公司首席財(cái)務(wù)官羅杰·達(dá)森 (Roger Dassen) 所說(shuō),ASML 目前預(yù)計(jì) 2025 年的 EUV 工具出貨量將不到 50 臺(tái)。這僅僅是 ASML在 2022 年 11 月投資者日活動(dòng)上所公布數(shù)量的一半,這將對(duì)公司的利潤(rùn)率產(chǎn)生重大的連鎖影響。

Roger Dassen同時(shí)還表示:“很明顯,人工智能的強(qiáng)勁表現(xiàn)仍在繼續(xù),我認(rèn)為它還會(huì)帶來(lái)相當(dāng)大的上升空間,”他指出,他同時(shí)補(bǔ)充道:“我們還會(huì)看到,在其他細(xì)分市場(chǎng),復(fù)蘇需要更長(zhǎng)的時(shí)間。復(fù)蘇是存在的,但比我們之前預(yù)期的要緩慢,而且這種復(fù)蘇將持續(xù)到 2025 年。這確實(shí)會(huì)導(dǎo)致一些客戶變得謹(jǐn)慎。”

一系列問(wèn)題將意味著,對(duì)于一些生產(chǎn)邏輯器件的客戶來(lái)說(shuō),新的半導(dǎo)體處理“節(jié)點(diǎn)”的增長(zhǎng)速度將會(huì)減緩,從而導(dǎo)致晶圓制造設(shè)施的延期,以及 ASML 激光驅(qū)動(dòng)光刻工具的安裝延遲。

同樣的消費(fèi)者謹(jǐn)慎情緒也將導(dǎo)致內(nèi)存芯片制造商推遲產(chǎn)能增加計(jì)劃,盡管與人工智能領(lǐng)域相關(guān)的任何業(yè)務(wù)依然強(qiáng)勁。

另一個(gè)設(shè)備大廠應(yīng)用材料則表示,受全柵極晶體管和先進(jìn)封裝解決方案需求的推動(dòng),應(yīng)用材料公司在 2024 財(cái)年實(shí)現(xiàn)了其尖端邏輯產(chǎn)品部門的大幅增長(zhǎng)。該公司全年從這些先進(jìn)節(jié)點(diǎn)中獲得了超過(guò) 25 億美元的收入,預(yù)計(jì)到 2025 年這些收入將增加一倍左右。此外,該公司的高帶寬存儲(chǔ)器 (HBM) 封裝部門在 2024 財(cái)年創(chuàng)造了超過(guò) 7 億美元的收入。

先進(jìn)封裝部門收入增長(zhǎng)至近 17 億美元,隨著異構(gòu)集成的普及,預(yù)計(jì)收入將進(jìn)一步增長(zhǎng)。此外,該公司的服務(wù)部門實(shí)現(xiàn)了兩位數(shù)的增長(zhǎng),這得益于與多個(gè)主要客戶簽署了首批五年期服務(wù)協(xié)議。

Applied Materials 同時(shí)指出,盡管AI 芯片需求帶動(dòng)了先進(jìn)制造設(shè)備的成長(zhǎng),但非AI 芯片相關(guān)的市場(chǎng)需求仍然疲弱。同行業(yè)公司ASML也在10 月的預(yù)測(cè)中提到,盡管AI 芯片需求旺盛,但其他半導(dǎo)體市場(chǎng)的需求疲軟,導(dǎo)致2025 年銷售和訂單增長(zhǎng)前景低于預(yù)期。

不過(guò)公司在電話會(huì)議中卻認(rèn)為,由于出口管制的原因,導(dǎo)致客戶在先前超額購(gòu)買,現(xiàn)在需求的回落只是一個(gè)“正常化的過(guò)程”。

Lam Research 首席執(zhí)行官 Tim Archer 則表示,得益于持續(xù)強(qiáng)勁的執(zhí)行力,公司在2025 財(cái)年第一季度實(shí)現(xiàn)了超出預(yù)期的財(cái)務(wù)業(yè)績(jī)。展望未來(lái),他強(qiáng)調(diào)蝕刻和沉積技術(shù)對(duì)于實(shí)現(xiàn)下一代半導(dǎo)體至關(guān)重要。Archer 補(bǔ)充說(shuō),Lam 在關(guān)鍵技術(shù)變革方面的投資使公司能夠在 2025 年及以后超越晶圓制造設(shè)備 (WFE) 的增長(zhǎng)。

此外,Lam Research 預(yù)計(jì),在技術(shù)升級(jí)的推動(dòng)下,NAND 支出將出現(xiàn)復(fù)蘇。該公司表示,其在主要行業(yè)轉(zhuǎn)折點(diǎn)中占據(jù)強(qiáng)勢(shì)地位,包括 GAA、背面供電、先進(jìn)封裝和干式 EUV 光刻膠處理,所有這些都有望在推動(dòng)半導(dǎo)體制造業(yè)發(fā)展方面發(fā)揮關(guān)鍵作用。

Tim Archer同時(shí)也重申,之前關(guān)于中國(guó)在 2025 年表現(xiàn)不俗的評(píng)論仍然成立,因?yàn)樵摴咀顝?qiáng)大的市場(chǎng)(如 NAND 和先進(jìn)封裝等新興領(lǐng)域)預(yù)計(jì)到那時(shí)將實(shí)現(xiàn)更大增長(zhǎng)。Archer澄清說(shuō),雖然中國(guó)貢獻(xiàn)預(yù)計(jì)將正常化,但過(guò)去幾個(gè)月他們的前景并沒(méi)有發(fā)生重大變化。

與此同時(shí),Lam的高管也強(qiáng)調(diào)了中國(guó)以外地區(qū)領(lǐng)先的晶圓代工、邏輯、DRAM和特殊節(jié)點(diǎn)的積極趨勢(shì),表明這些領(lǐng)域正在增長(zhǎng)。

Archer 表示,Lam Research 對(duì) 2025 年尖端代工和邏輯領(lǐng)域的展望與 90 天前相比保持不變。盡管行業(yè)中存在一些競(jìng)爭(zhēng)動(dòng)態(tài)。他同時(shí)還指出,未來(lái)的發(fā)展,包括引入背面電源分布和在 2025 年在尖端邏輯代工廠中進(jìn)一步使用先進(jìn)封裝,他認(rèn)為這對(duì) Lam 非常有利。

日本半導(dǎo)體設(shè)備商Tokyo Electron則將2025財(cái)年(截至2026年3月)面向人工智能(AI)的營(yíng)收比率將進(jìn)一步提高。面向用于AI開(kāi)發(fā)和運(yùn)用的服務(wù)器等的半導(dǎo)體制造設(shè)備的需求很旺,該公司2025財(cái)年合并營(yíng)業(yè)收入中AI相關(guān)的比率有望提高到40%左右(本財(cái)年為30%)。著眼于美國(guó)限制政策的中國(guó)廠商的提前投資告一段落有可能帶來(lái)營(yíng)收的減少,預(yù)計(jì)提高AI相關(guān)營(yíng)收比率可以抵消這一影響。

關(guān)于2025年半導(dǎo)體前工序制造設(shè)備市場(chǎng)的前景,Tokyo Electron表示,與2024年(1000多億美元)相比,“有望實(shí)現(xiàn)10%左右的增長(zhǎng)”。如果考慮到這一點(diǎn)和AI相關(guān)的增長(zhǎng),明年AI相關(guān)營(yíng)收有可能突破1萬(wàn)億日元(上財(cái)年估算約為2750億日元)。

Tokyo Electron表示,大型半導(dǎo)體企業(yè)正在加強(qiáng)生成式AI用半導(dǎo)體的生產(chǎn)設(shè)備,因此設(shè)備需求依然旺盛。特別是用于垂直堆疊DRAM(存儲(chǔ)器之一)芯片、使數(shù)據(jù)的傳輸速度實(shí)現(xiàn)高速、高帶寬的高帶寬存儲(chǔ)器(HBM)有望增長(zhǎng)。用于粘貼晶圓的粘合設(shè)備和晶圓的測(cè)試設(shè)備的需求強(qiáng)勁。

生成式AI用芯片的銷售價(jià)格也很高,將對(duì)營(yíng)收作出貢獻(xiàn)。這是因?yàn)樾枰獙BM和起到電子設(shè)備“大腦”作用的邏輯半導(dǎo)體相結(jié)合等高級(jí)別的技術(shù)。

芯片公司,怎么看?

在上述公司以外,芯片公司的看法也具有很重要的參考意義,我們來(lái)看一下知名廠商對(duì)2025年的預(yù)測(cè)。

首先看英偉達(dá)方面,這家GPU巨頭對(duì)其Blackwell 寄予厚望,其每塊 GB200 Grace Blackwell superchip 的價(jià)格也高達(dá) 7 萬(wàn)美元,而完整的服務(wù)器機(jī)架價(jià)格超過(guò) 300 萬(wàn)美元。

Nvidia 的目標(biāo)是銷售 60,000-70,000 臺(tái)服務(wù)器,對(duì)于這家目前憑借在人工智能領(lǐng)域的主導(dǎo)地位而成為全球最有價(jià)值的公司來(lái)說(shuō),進(jìn)一步的延遲將帶來(lái)高昂的成本。

英偉達(dá)首席執(zhí)行官黃仁勛將 Blackwell 的需求描述為“驚人的”。他最初表示,新芯片將在 2025 財(cái)年第四季度和最后一個(gè)季度貢獻(xiàn)“數(shù)十億美元”的收入,但他表示,該公司可能會(huì)超過(guò)這一預(yù)期(盡管他沒(méi)有提供確切的美元數(shù)字)

黃仁勛對(duì)未來(lái)的愿景很明確:“2025 年將是AI agent之年。這些不僅僅是普通的聊天機(jī)器人,而是能夠解決復(fù)雜、多步驟問(wèn)題的數(shù)字員工。我們即將迎來(lái)一個(gè)人工智能增強(qiáng)營(yíng)銷、提供實(shí)時(shí)客戶支持、優(yōu)化供應(yīng)鏈、協(xié)助軟件開(kāi)發(fā)并充當(dāng)實(shí)驗(yàn)室研究助理的世界。”

模擬芯片大廠德州儀器公司的首席執(zhí)行官Haviv Ilan則表示,客戶正在消化過(guò)剩庫(kù)存,在連續(xù)八個(gè)季度的收入下滑之后,現(xiàn)在是訂單復(fù)蘇的好時(shí)機(jī)。

Ilan 在發(fā)布第三季度業(yè)績(jī)后的電話會(huì)議上表示,德州儀器的三大主要市場(chǎng)已經(jīng)開(kāi)始反彈,但其最大的銷售來(lái)源——工業(yè)和汽車芯片——仍然受到庫(kù)存過(guò)剩的影響。

他說(shuō):“我們確實(shí)需要廣大工業(yè)市場(chǎng)和汽車市場(chǎng)的加入。”當(dāng)被問(wèn)及對(duì)反彈的預(yù)測(cè)時(shí),他回答說(shuō):“是時(shí)候了,但我們還沒(méi)有看到。”

德國(guó)芯片公司英飛凌則預(yù)計(jì)到 2025 財(cái)年末業(yè)績(jī)將出現(xiàn)好轉(zhuǎn),這意味著汽車需求的長(zhǎng)期低迷狀態(tài)可能即將結(jié)束。該公司聲明稱,預(yù)計(jì) 2025 年?duì)I收將較截至 9 月份的財(cái)年(當(dāng)時(shí)該公司營(yíng)收為 149.6 億歐元)“略有下降”。這不太可能令市場(chǎng)感到意外,但汽車銷售額小幅下降的預(yù)測(cè)似乎好于預(yù)期的高個(gè)位數(shù)降幅。第一季度銷售額指引較彭博共識(shí)下降 15%,這意味著今年剩余時(shí)間需要強(qiáng)勁復(fù)蘇,而在行業(yè)逆風(fēng)的背景下,這可能具有挑戰(zhàn)性。

該公首席財(cái)務(wù)官Sven Schneider在接受彭博電視采訪時(shí)表示:“與去年相比,我們的投資減少了 10%。我們正專注于具有戰(zhàn)略意義的決策,例如我們的德累斯頓module four。”

英飛凌首席執(zhí)行官Jochen Hanebeck在新聞發(fā)布會(huì)上表示,汽車制造商應(yīng)謹(jǐn)慎行事,不要大幅削減芯片庫(kù)存。“庫(kù)存會(huì)像疫情之前那樣減少嗎?那么我們將再次面臨同樣的風(fēng)險(xiǎn),即半導(dǎo)體在經(jīng)濟(jì)復(fù)蘇期間會(huì)變得稀缺,”他說(shuō)。

ST CEO Jean-Marc Chery 在公司第三季度的財(cái)務(wù)業(yè)績(jī)說(shuō)明會(huì)中不同尋常地還預(yù)測(cè)了未來(lái)兩個(gè)季度的收入下降,預(yù)計(jì) 2024 年第四季度和 2025 年第一季度之間的收入下降幅度將“遠(yuǎn)高于正常季節(jié)性”。

Jean-Marc Chery 在財(cái)務(wù)業(yè)績(jī)聲明中表示,作為應(yīng)對(duì)疲軟市場(chǎng)的嘗試之一,ST 將加速在意大利阿格拉泰和法國(guó)克羅爾的工廠轉(zhuǎn)向使用 300 毫米直徑硅晶圓制造,并將碳化硅轉(zhuǎn)移到意大利卡塔尼亞的工廠使用 200 毫米晶圓。

Chery補(bǔ)充道:“ST會(huì)調(diào)整公司的全球成本基礎(chǔ)。”他補(bǔ)充道:“該計(jì)劃將增強(qiáng)我們?cè)黾邮杖氲哪芰Γ岣哌\(yùn)營(yíng)效率,到 2027 年,每年可節(jié)省數(shù)百萬(wàn)美元的成本。”Chery同時(shí)還確認(rèn),公司 2024 年的資本支出將保持在 25 億美元,但表示接下來(lái)三年將減少。

以上只是摘錄了一些廠商的看法,并不代表事實(shí)的全部,對(duì)于2025年的半導(dǎo)體,大家又有什么樣的觀點(diǎn)。

聲明:

本號(hào)對(duì)所有原創(chuàng)、轉(zhuǎn)載文章的陳述與觀點(diǎn)均保持中立,推送文章僅供讀者學(xué)習(xí)和交流。文章、圖片等版權(quán)歸原作者享有,如有侵權(quán),聯(lián)系刪除。

北京漢通達(dá)科技主要業(yè)務(wù)為給國(guó)內(nèi)用戶提供通用的、先進(jìn)國(guó)外測(cè)試測(cè)量設(shè)備和整體解決方案,產(chǎn)品包括多種總線形式(臺(tái)式/GPIB、VXI、PXI/PXIe、PCI/PCIe、LXI等)的測(cè)試硬件、相關(guān)軟件、海量互聯(lián)接口等。經(jīng)過(guò)二十年的發(fā)展,公司產(chǎn)品輻射全世界二十多個(gè)品牌,種類超過(guò)1000種。值得一提的是,我公司自主研發(fā)的BMS測(cè)試產(chǎn)品、芯片測(cè)試產(chǎn)品代表了行業(yè)一線水平。

-

芯片

+關(guān)注

關(guān)注

456文章

50892瀏覽量

424324 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27442瀏覽量

219443 -

AI

+關(guān)注

關(guān)注

87文章

31000瀏覽量

269333 -

人工智能

+關(guān)注

關(guān)注

1792文章

47354瀏覽量

238811

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

快恢復(fù)二極管選型參數(shù)怎么看?常用型號(hào)有哪些?

TPA3112用tina仿真后面的揚(yáng)聲器怎么看發(fā)出的聲音怎么樣?

請(qǐng)問(wèn)AD657的共模和差模輸入電容怎么看?

三星貼片電容的批次號(hào)怎么看?

STM32H745BIT6單片機(jī)怎么看哪個(gè)引腳配置哪個(gè)內(nèi)核?

怎么看編碼器上的參數(shù)?

三星貼片電容怎么看電壓呢?看電壓的方式有哪些?

貼片電阻的大小怎么看?

集成芯片型號(hào)怎么看

集成芯片怎么看型號(hào)

三星貼片電容的批次號(hào)怎么看?

三星電容怎么看型號(hào)呢?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論