物聯網連接無線模組產業 行業整合有望加劇

物聯網連接無線模組產業 行業整合有望加劇

2018年國內無線模組價值爆發,具備深厚技術積累和豐富商務資源將充分受益,行業整合有望加劇。

物聯網遵循 “連接先行-平臺運營-數據變現”邏輯,近幾年,物聯網加速成長,連接價值優先兌現。無線模組作為物聯網產業四個環節中的重要一環,集中受益。

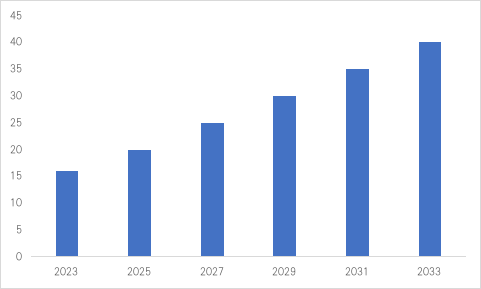

按照工信部數據,2020年我國物聯網產業規模計劃達到1.5萬億元,芯片/模組/終端價值量預計占比30%,對應4500億元。其中通信芯片+模組估計貢獻8至10%,2020年空間預計360到450億元。

而國家對物聯網產業的發展的鼓勵政策仍在增加。預計2022年國內無線模組空間465.5億元,CAGR30%。2018年國內無線模組價值爆發,具備深厚技術積累和豐富商務資源將充分受益,行業整合有望加劇。預計到2022年無線模組合計市場空間465.5億元,2017~2022年CAGR30.0%,其中2018年YoY達到峰值為84.5%。

無線模組出貨量大增

根據Counterpoint數據,2017年H1全球出貨量TOP5廠商分別為:SIMCom(芯訊通、中國,占比23%),SierraWireless(加拿大,占比17%),Telit(意大利,占比11%),Gemalto(荷蘭,占比9%),U-blox(瑞士,占比5%)。其中SIMcom上半年出貨量同比增長122%,SierraWireless同比增長23%,第3~5名廠商僅有個位數增長。

國內廠商SIMCom作為后來者,大力發力標準化產品,出貨量反超國外廠商。此外,華為Boudica、中興RoseFinch、展銳RDA等物聯網芯片平臺陸續發布。模組廠商移遠、中興物聯(高新興收購)、有方、廣和通、龍尚科技(日海通訊收購)、中移物聯網、移柯等率先推出量產無線模組,共享單車、市政表具、農牧業應用多點開花。總體來看,2017年國內模組廠商出貨量同比增長50%左右。

出貨量增長之下 價值量仍有不足

從出貨量來看,我國無線模組成績斐然。但從銷售額看,卻出現了出貨量與價值量不匹配的情況。出貨量與價值量不匹配SIMcom 雖然出貨量占 23%,但是收入市場份額僅有 9%。原因主要是三個方面:

(1) 高端產品不足:以 2G/3G 連接為主,4G 應用占比還不高;

(2)重點客戶不足:國內下游廠 商對價格敏感,大部分廠商海外市場拓展不到位;

(3)綜合應用服務不足:以模組銷售為主, 大部分廠商缺乏終端深度定制能力,和平臺、應用缺乏聯動。更深層次的原因,是海外上游 芯片壟斷和下游場景搶跑,相比國內模組廠商具有更好的產業環境。

四個方向 無線模組主要方向

以物聯網為基礎,無線模組的發展趨勢主要是四個方向:

1、通信行業。無線模組從2G到4G,5G發展也開始進入到快車道。預計未來,4G模組將得到中發展,5G模組將在成熟走向應用。

2、車聯網。車聯網作為物聯網的一個典型應用場景,不論是智能控制、車載娛樂,還是輔助駕駛、自動駕駛,都需要依靠蜂窩通信模組及GNSS模組來實現。隨著車聯網產業的發展,車聯網相關無線模組將得到進一步規范,以4G/GNSS模組為主的模組將得到進一步發展。

3、北斗芯片/定位模組。定位已成為物聯網發展的重要基礎,例如公車調度、物流追蹤、共享單車、安防監控、可穿戴設備等物聯網應用場景都需要跟蹤位置信息。我國的定位市場長期被美國GPS占據,北斗在移動智能終端中的滲透率僅25%。隨著《中華人民共和國衛星導航條例》可能加快推出,北斗系統作為國家信息基礎設施的法律地位有望確立,北斗將隨物聯網發展實現爆發。

4、平臺(DMP/AEP)。無線模組具有標準化和定制化特點,擁有“跨行業、跨品牌、跨終端”的通用嵌入式特性,也會根據客戶需求進行定制開發,具有“入口”特征。從海外無線模組廠商的發展經驗來看,基本都在從“模組”走向“模組+云平臺”。云平臺包括設備管理平臺(DMP)和應用使能平臺(AEP),希望基于“模組這一入口”,打造通用云平臺,提供物聯網綜合解決方案。

國內無線模組從無到有,從有到優。2017年實現出貨量大增的情況下,未來將進一步提高價值量,發展更多高端應用產品。隨著2018年國內無線模組價值的爆發,具備深厚技術積累和豐富商務資源將充分受益,行業整合有望加劇。

-

物聯網

+關注

關注

2909文章

44564瀏覽量

372802

原文標題:物聯網帶動無線模組產業 未來機遇幾何

文章出處:【微信號:cqiota,微信公眾號:重慶市物聯網產業協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

拿下物聯網行業創新技術產品獎,利爾達5G RedCap模組憑什么?

樂鑫ESP32系列通信模組,啟明云端樂鑫代理商,一站式物聯網解決方案

連接器:物聯網時代的神經末梢

芯訊通無線通信模組產品賦能全球連接

一文了解物聯網通信協議之MQTT如何助力無線模塊廣泛連接

高速連接如何助力物聯網

萊特波特與研華科技利用無線設計服務改變物聯網裝置無線連接方式

移遠通信推出四款新型Wi-Fi和藍牙模組,助力物聯網行業應用升級

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

移遠通信推出兩款Wi-Fi 7模組新品,賦能無線連接巔峰體驗

移遠通信推出兩款Wi-Fi 7模組新品,賦能無線連接巔峰體驗

工商網監

工商網監

評論