半導體設備、材料和封裝的核心邏輯:國產替代

半導體設備、材料和封裝的核心邏輯:國產替代

半導體的核心成長邏輯來自國產替代。近年來外部環境對于中國半導體產業限制持續加劇,隨著特朗普成功就任,外部環境的變化更趨復雜化,先進制造、半導體設備及零部件、半導體材料等半導體產業鏈“卡脖子”核心環節自主可控需求迫切,國產替代有望加速推進,尤其在先進制造中持續突破的國產廠商,將會迎來重大發展機遇,看好當前國產化率亟待突破的先進制造、半導體設備等核心板塊。

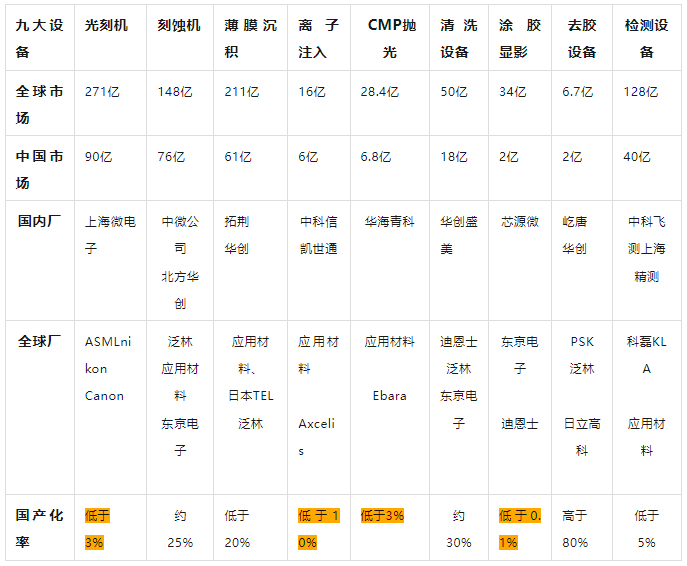

我國半導體設備和材料國產化率低,設備種類繁多,多種細分設備國產化程度不足20%,是主要卡脖子的環節。半導體高端制程設備封鎖,護城河非常深,無論是技術壁壘、客戶驗證壁壘、還是生態壁壘都非常高。國產企業需要攻堅克難,完成技術0-1突破,中低端導入,增大國產供應比例,逐步完成高端產品線國產替代。

下圖是半導體材料與工藝設備總結的半導體設備和材料國產化情況表:

半導體設備國產化率表

(數據為2023年 單位:美元)

半導體材料國產化情況表

(數據為2023年)

除了國產替代,先進封裝同樣是2025年具有突出成長性的細分賽道。算力芯片海外代工限制不斷升級,AI端側應用相繼落地,2025年有望看到國產先進封裝產業鏈需求彈性。當前算力芯片的COWOS封裝+HBM顯存已經成為主流方案。COWOS方面,臺積電為首的海外龍頭廠商把握業內主要客戶,國產廠商亦積極建設先進封裝產能;HBM方面,3D堆疊封裝形式帶來全新的封裝設備、封裝材料需求。

晶揚電子 | 電路與系統保護專家

深圳市晶揚電子有限公司成立于2006年,是國家高新技術企業、國家專精特新“小巨人”科技企業,是多年專業從事IC設計、生產、銷售及系統集成的IC DESIGN HOUSE,擁有百余項有效專利等知識產權。建成國內唯一的廣東省ESD保護芯片工程技術研究中心,是業內著名的“電路與系統保護專家”。

主營產品:ESD、TVS、MOS管、DC-DC,LDO系列、霍爾傳感器,高精度運放芯片,汽車音頻功放芯片等。

審核編輯 黃宇

-

半導體

+關注

關注

334文章

27515瀏覽量

219776 -

封裝

+關注

關注

127文章

7947瀏覽量

143100 -

算力

+關注

關注

1文章

994瀏覽量

14863

發布評論請先 登錄

相關推薦

上游設備和材料企業最新業績公布,傳遞出半導體行業回暖復蘇信號?

半導體:需求回暖、AI、國產替代

揭秘功率半導體背后的封裝材料關鍵技術

半導體行業加速國產替代,萬年芯多種產品受關注

國產替代加速,半導體芯片股票連續漲停震撼市場!

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

半導體行業諧波監測與治理系統解決方案

芯片產業有望開啟新一輪繁榮周期,國產半導體設備如何乘風而起?

長江存儲正加速轉向國產半導體設備

功率半導體設備供電解決方案

半導體封裝材料全解析:分類、應用與發展趨勢!

柳鑫實業總部大樓及半導體封裝新材料項目奠基儀式

半導體硅片行業報告,國產替代進程加速

工商網監

工商網監

評論