年度回顧:新能源產業內卷之困與破局展望

年度回顧:新能源產業內卷之困與破局展望

2024年,新能源汽車、充電樁、服務器、光伏、儲能等領域市場規模有多大?競爭態勢如何?2025年又有多大發展期潛力?

世界經濟在經歷了多年的發展后,面臨著增長動力不足、貿易保護主義抬頭、地緣政治沖突等諸多問題,導致全球市場需求下降。中國作為全球最大的制造業和出口國之一,受到的沖擊較大,許多外向型企業訂單減少。

而國內經濟正處于從高速增長向高質量發展的轉型階段,傳統產業面臨著轉型升級的壓力,新興產業尚未完全成熟,在這個過程中,產業結構的調整和優化使得各行業的競爭更加激烈。

本文將深入分析新能源汽車、充電樁、服務器、光伏、儲能等新能源領域2024年的市場表現、競爭態勢、面臨的挑戰和機遇,以及未來發展趨勢,為行業從業者提供全面的市場洞察。

新能源汽車:蓬勃發展中的挑戰與困境

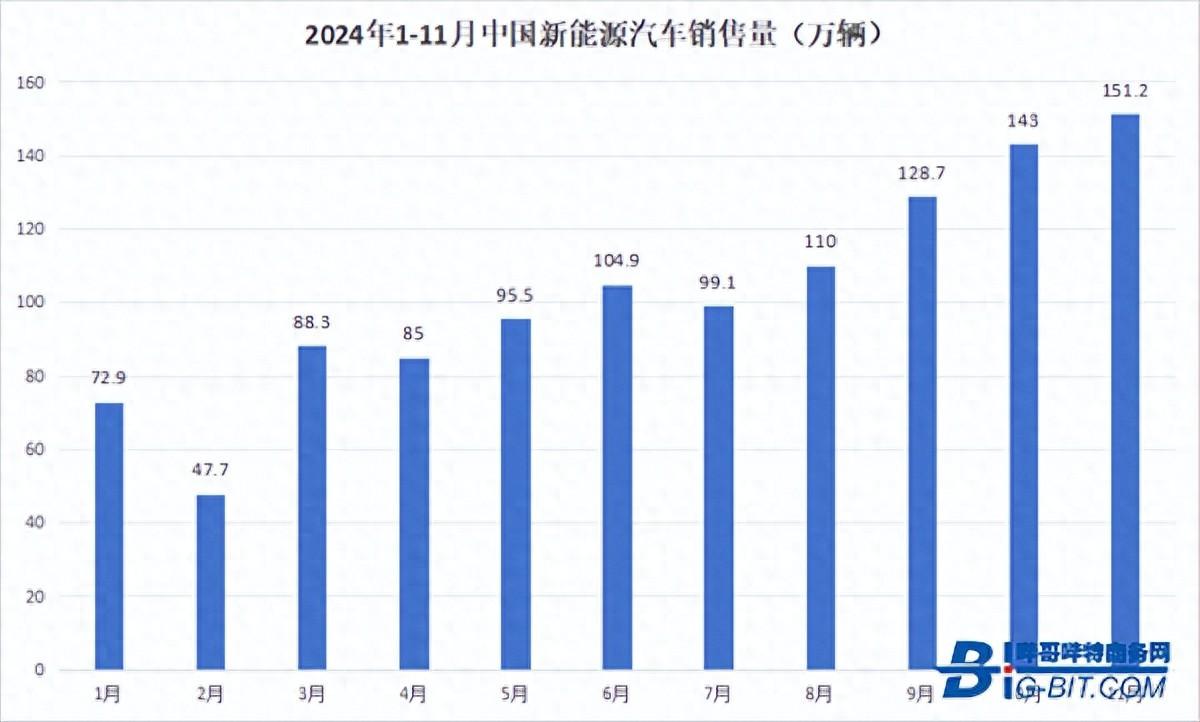

中國汽車工業協會的數據顯示,2024 年 1-11 月,我國汽車產銷分別完成2790.3萬輛和2794萬輛,同比分別增長2.9%和3.7%。

其中,新能源汽車產銷分別完成1134.5萬輛和1126.2萬輛,同比分別增長34.6%和35.6%;新能源汽車增速遠超傳統燃油汽車,顯示出新能源汽車市場的蓬勃發展態勢。新能源汽車新車銷量達到汽車新車總銷量的40.3%,新能源汽車滲透率的提升表明新能源汽車在市場中的地位日益重要,新能源汽車正逐漸成為消費者購車的主流選擇之一。

在新能源汽車出口方面,2024 年 1 - 11 月新能源汽車出口 114.1 萬輛,同比增長 4.5%,持續的增長表明我國新能源汽車在國際市場上的認可度逐步提高,出口規模不斷擴大,中國新能源汽車企業正在積極參與全球市場競爭。

2024年1-11月中國新能源汽車銷售量,數據來源:中汽協

然而,新能源汽車出海這一過程并不是一帆風順的,數據顯示,2024年新能源汽車出口量與上一年基本持平,新能源汽車出口增長速度已大大放緩,主要是因為歐美對中國新能源汽車實施聯合打壓。

從光伏等具有出海經歷的行業來看,一旦技術實現突破并建立優勢,關稅打壓并無法阻止中國新能源汽車最終席卷全球,但過程肯定會變得更漫長。

目前,歐洲傳統汽車品牌已經開始抱著打不過就加入的想法,尋找中國新能源汽車合作,歐洲的關稅政策并非鐵板一塊,展望2025年,新能源汽車行業競爭壓力不會消失,但相比2024年應該會有所緩和。

充電樁:入局者眾,打破布局難題還是加劇競爭?

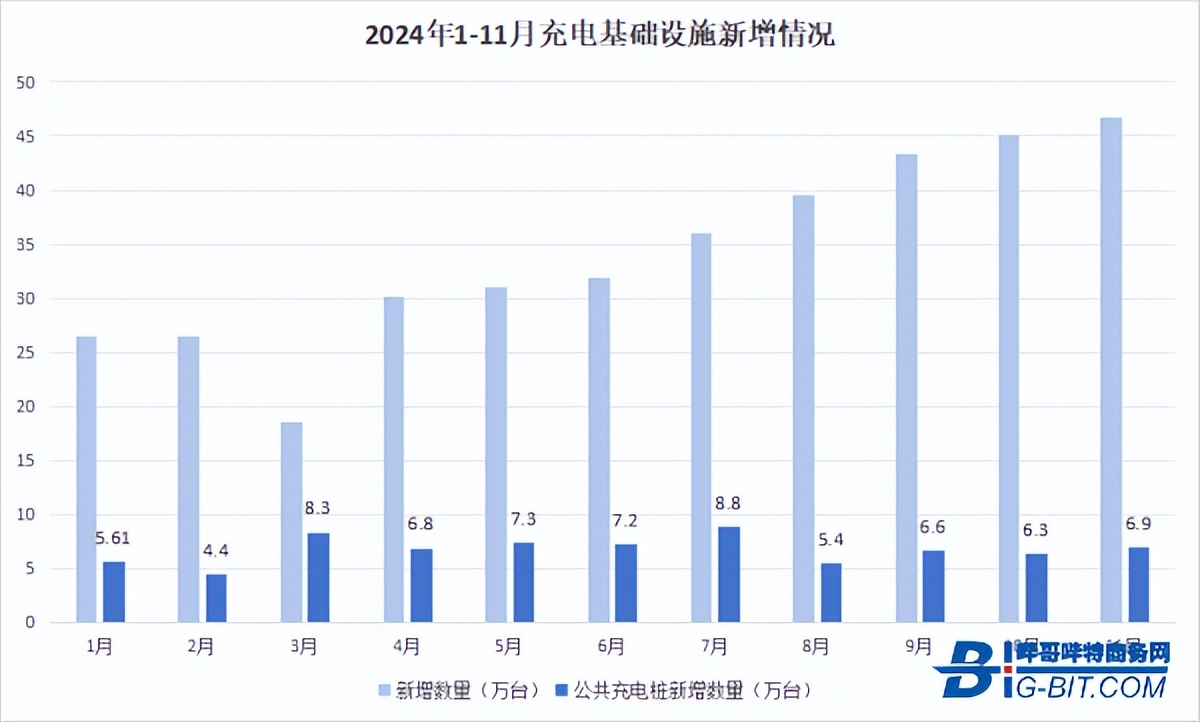

新能源汽車充電基礎設施整體運行方面,中國充電聯盟數據顯示,2024年1-11月,聯盟內成員企業上報的新能源汽車充電樁增量為375.6萬臺,同比上升23.0%。其中,公共充電樁增量為73.4萬臺,同比下降11.3%,隨車配建私人充電樁增量為302.2萬臺。

2024年1-11月新能源汽車充電樁新增情況,數據來源:中國充電聯盟

市場規模持續擴大。截至今年11月,全國新能源汽車充電基礎設施累計數量為1235.2萬臺,同比上升49.5%。新能源汽車充電樁快速增長反映了市場對充電樁需求的強烈響應,也體現了行業為滿足新能源汽車充電需求而進行的積極努力。

車樁比仍需進一步提高。此期間新能源汽車國內銷量 1012.1 萬輛,樁車增量比 1:2.7,遠遠跟不上新能源汽車增長速度,新能源汽車充電樁依然面臨數量不足、布局不合理等問題,尤其是公共充電樁的數量亟需提高,未來仍有廣闊的增長空間。

頭部效應明顯,市場集中度較高。中國新能源汽車充電樁行業龍頭運營企業為特來電、星星充電、國家電網和云快充等。

按 2023 年新能源汽車公用充電樁運營數量來看,特來電的市場份額最大,達 19.19%,其次為星星充電(16.54%)、云快充(16.43%);按電動汽車充電樁專用充電樁運營數量來看,特來電的市場份額達 42.61%,星星充電(16.38%)、國家電網(15.44%)次之。

技術升級:企業多通過技術研發和工藝改良提升產品的充電效率、耐用性、安全性等指標,促進全生命周期的綜合降本。如隔離風冷技術可延長產品使用壽命、降低售后運維成本;智能功率分配策略能提高充電費收益;液冷雙槍終端、新一代 SiC 模塊等可實現生產端降本;40/60kW甚至更高的功率,以及更高的集成度等。

企業數量增多。但與此同時,新能源汽車充電樁未來也有競爭加劇的趨勢。企查查數據顯示,截至12月25日,2024年新能源汽車充電樁相關企業注冊量已超14.42萬家,再創歷史新高,已超2023年全年。目前,我國現存52.8萬家新能源汽車充電樁相關企業,這也預示著未來新能源汽車充電樁市場競爭有望加劇。

服務器:整體出貨量穩定,AI 服務器增長成為亮點

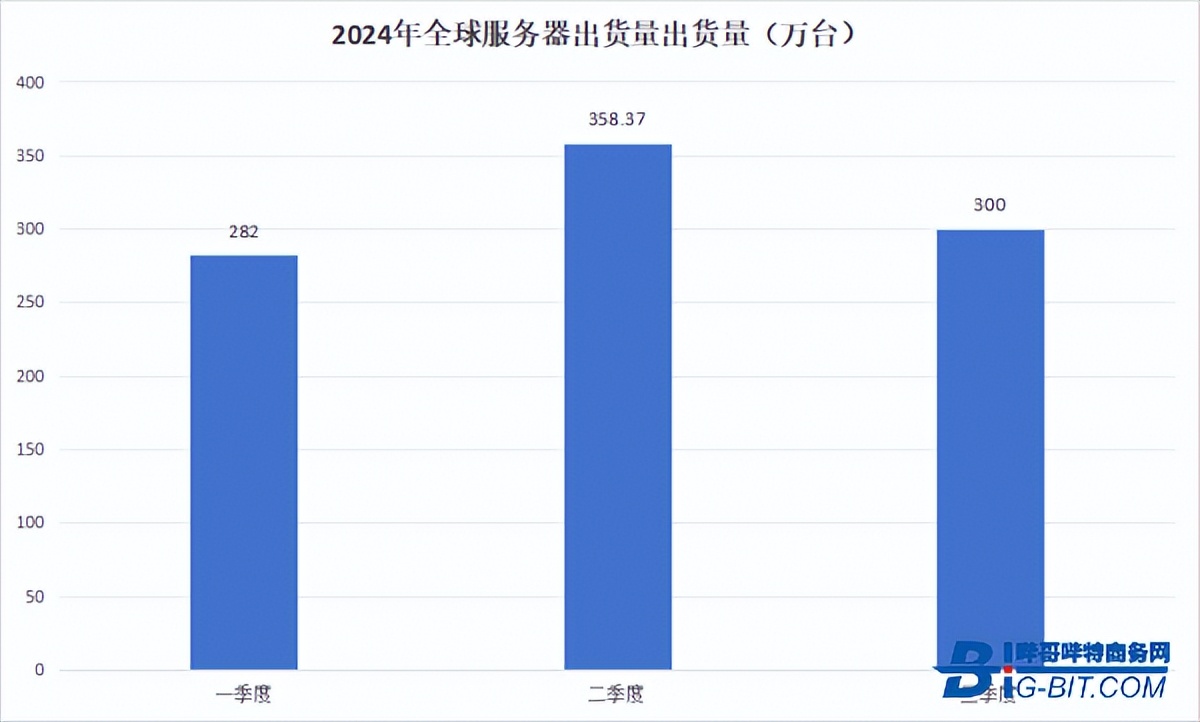

2024年前三季度出貨量超過940萬臺,TrendForce 集邦咨詢的分析報告指出,2024 年全球服務器整機出貨量約 1,365.4 萬臺,AI服務器預計全年出貨量將達到167萬臺,年增率為41.5%,占比約12.1%;其增長速度遠超傳統服務器。

全球 AI 服務器的收入占所有服務器銷售的比例接近 30%,這表明 AI 服務器在服務器市場中的地位日益重要,正成為推動服務器市場增長的關鍵力量。

2024年全球服務器出貨量出貨量,數據來源:IDC、Gartner

尤其是AI服務器出貨量的增長,將極大地帶動磁性元件需求量的增長。

一方面,AI 服務器的 GPU、CPU 等模塊需要更多的芯片電感、一體成型電感等磁性元件。

GPU 在 AI 計算中承擔著核心的并行計算任務,其性能提升對于加速 AI 算法處理至關重要。隨著 GPU 性能的不斷提高,為了保證其穩定運行,每個 GPU 模塊需要配備多個高性能的芯片電感來進行電源濾波和信號處理。

同樣,CPU 模塊也因計算任務的復雜性增加,對磁性元件的需求也相應增多。

以英偉達AI服務器GB200 NVL72為例,由36個CPU和72個GPU組成,單個英偉達GB200芯片對一體成型電感的需求已經大幅提升到了30-60顆,按單個GB200芯片最低配置32顆算,一臺英偉達GB200 NVL72服務器需要配置3240個一體成型電感。

由于AI服務器專用的一體成型電感供不應求,單價已飆升到1美元。

此外,AI 服務器中其他功能模塊,如存儲模塊、網絡通信模塊等,為了滿足高速數據傳輸和處理的要求,也都離不開磁性元件的支持。這些模塊對磁性元件需求的增加,進一步擴大了整個 AI 服務器對磁性元件的需求規模。

隨著人工智能、大數據、云計算等技術的不斷發展,服務器行業面臨著更高的性能要求,服務器對磁性元件的性能要求也在持續升級。

例如,為了適應更高的數據處理速度和更低的延遲要求,磁性元件需要具備更高的頻率特性和更低的損耗。這促使磁性元件制造商不斷投入研發,改進生產工藝,開發出更先進的磁性材料和元件設計,以滿足 AI 服務器市場的需求。

為了適應更高的數據處理速度和更低的延遲要求,磁性元件需要具備更高的頻率特性和更低的損耗。這促使磁性元件制造商不斷投入研發,改進生產工藝,開發出更先進的磁性材料和元件設計,以滿足 AI 服務器市場的需求。

同時,AI 服務器的小型化、高密度化發展趨勢,也對磁性元件的尺寸和集成度提出了更高要求,推動磁性元件向小型化、高性能、高集成化方向發展,從而在滿足服務器技術發展需求的同時,也帶動了磁性元件市場的技術升級和產品迭代。

另一方面,為了支持大規模并行計算和高性能計算需求,AI 服務器的電源功率顯著提升。

據了解,目前 AI 服務器電源功率已提高至 5000W - 8000W 甚至更高。以英偉達H100為例,功率約10.2kW,服務器機架需配置 19.8kW 電源,而GB200服務器單個模塊功率為 5.5kW,單機架 120kW,需要配置合計 195kW電源。

AI 服務器電源功率相比傳統服務器有了大幅提升,并且隨著 AI 技術的發展和應用場景的拓展,其電源功率將繼續保持上升趨勢,這對服務器電源供應和散熱等方面都提出了更高的技術要求,也對相關電源技術、散熱技術和磁性元件的發展帶來了新的機遇和挑戰。

光伏:價格企穩,新一輪技術角逐開啟

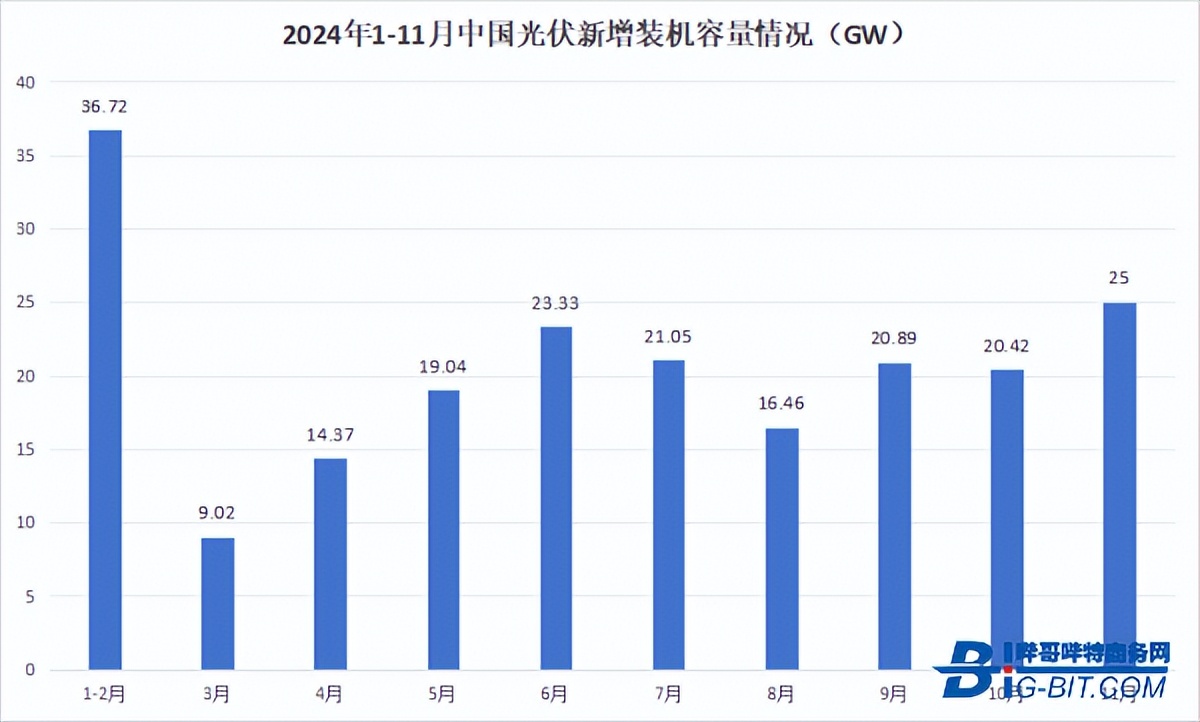

國家能源局發布的數據顯示,2024年1-11月,中國光伏新增裝機量206.30GW。中國光伏行業協會將2024年全年國內新增裝機規模預期上調至230-260GW。

這一數據表明,光伏發電作為新能源的重要代表,在國家政策支持和市場需求驅動下,國內光伏市場總體需求旺盛。

2024年1-11月中國光伏新增裝機容量情況,數據來源:國家能源局

受益于光伏裝機量的增加和技術進步,光伏逆變器市場需求持續增長。

從三季報數據看,專注于逆變器業務且營收占比超過一半的十家主流逆變器企業,今年前三季度普遍實現了盈利。其中陽光電源凈利潤達到 76 億元,斷層式領先;但也有部分逆變器企業面臨業績增長放緩甚至下滑的困境,頭部逆變器企業業績出現分化。

業界認為,原因主要是海外市場去庫存導致銷售大幅下滑。不過據業內分析,海外高庫存問題或已接近解決,自 6 月起,逆變器月度出口數量已連續超過去年同期水平。

技術內卷加劇:相比組件領域的激烈競爭,逆變器市場相對較為平穩,但也面臨日益加劇的競爭壓力。

各大廠商在技術層面的 “內卷” 更多體現在地面電站市場的 320kW 組串式逆變器和工商業市場的 150kW 組串式逆變器的競爭,以及智能化技術如 IV 掃描與診斷、直流拉弧檢測、交直流智能端子溫度監測等成為標配。

此外,逆變器產品的突破創新已經開啟,如 2023 年 7 月孟家灣光伏項目采用的全球首套 2000V 直流高壓逆變器,以及今年上海 snec 光伏展上中車時代電氣展出的 2000V 系統下的相關產品。

系統電壓的提升可支持單串接入更多組件,減少組串數量以及相關設備的用量和成本,實現系統降本。

包括集中式逆變器和組串式逆變器都可能繼續增大功率,同時需更高的功率密度,這要求采用新的拓撲結構和新一代半導體器件,多家企業已透露正在應用碳化硅等材料。

未來逆變器將向大功率、高功率密度、高可靠性以及更好的電網支撐能力方向發展,同時逐漸集成數據采集、遠程監控、故障診斷等功能,通過與物聯網、大數據等技術的結合,實現智能運維管理,提升光伏發電系統的效率和可靠性。

對于磁性元件行業而言,一方面隨著去庫存逐漸接近尾聲,光伏行業的內卷烈度有望降低。從今年逆變器招標情況來看,價格方面基本趨于穩定。

但另一方面,更高電壓和更高集成度的系統,第三代半導體器件的應用,也預示著新一輪技術競爭已經來臨。

磁集成技術,高頻低損耗的磁性元件,將會是下一輪技術競爭的關鍵。

儲能:價格下行,能否確定清晰的商業模式

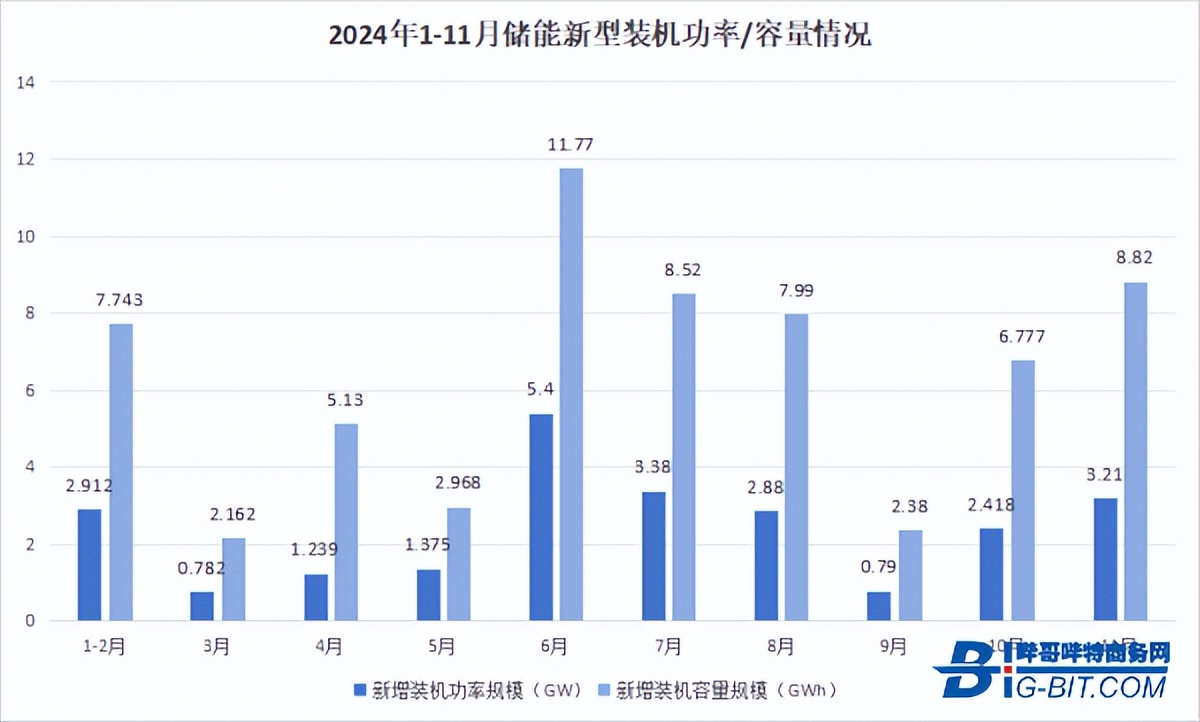

據中關村儲能產業技術聯盟(CNESA)不完全統計的數據顯示,2024年1-10月共新增裝機22.969GW/57.819GWh,顯示出儲能市場的穩步發展態勢。隨著新能源發電比例的不斷提高,儲能作為解決新能源發電間歇性和波動性問題的關鍵技術,其重要性日益凸顯,市場需求逐漸釋放。

2024年1-11月儲能新型裝機功率/容量情況,數據來源:CNESA

儲能市場的快速發展吸引了眾多企業參與,包括傳統能源企業、電力設備制造商、電池企業、新能源企業等,這也讓儲能這一新興市場陷入了內卷之中。

例如,在一些大型儲能項目招標中,儲能系統的價格相較于幾年前已降低了 30% - 50% 不等,最低報價已低于0.5元/Wh。

以電化學儲能為例,鋰離子電池儲能系統的價格在過去幾年中大幅降低。這主要歸因于多個因素。

首先,電池原材料供應逐漸充足,規模化生產效應顯現,使得電池成本降低。

其次,技術創新不斷提升電池的性能,在相同成本下能夠提供更高的能量密度和更長的循環壽命,從而降低了單位儲能容量的成本。

再者,市場競爭日益激烈,眾多企業進入儲能領域,為了爭奪市場份額,不斷優化生產工藝、降低運營成本,并在價格上展開競爭,推動了儲能系統報價的下降。

這也這使得儲能在更多應用場景下具備了經濟可行性,未來隨著系統價格的降低,儲能市場的發展潛力有望進一步得到釋放。

目前儲能面臨的最大困境在于商業模式不清晰,大部分企業未能實現盈利,尤其是依賴單一商業模式的企業,抗風險能力弱。例如,一些專注于用戶側分布式儲能的企業,主要依靠峰谷電價套利盈利,若峰谷電價差縮小或政策調整,其盈利將受到嚴重影響。

2025年市場展望

回顧2024年,各領域呈現出獨特的發展態勢,而對于 2025 年的展望,更是吸引著行業內外的目光。眾多權威機構和專家紛紛給出預測,為我們勾勒出一幅充滿機遇與挑戰的未來畫卷。

新能源汽車。中國電動汽車百人會副理事長兼秘書長張永偉表示,樂觀估計 2025 年新能源汽車銷量約 1650 萬輛(含出口),增速接近 30%,新能源汽車滲透率超過 50%;新能源汽車內需有望達到 1500 萬輛,新能源汽車滲透率超過 55%。

充電樁。中研網分析報告顯示,預計到 2025 年新能源汽車充電樁保有量將大幅提升至 1990 萬臺,車樁比預計將從目前較高的水平逐步優化至約 2.2。

此前交通運輸部、國家能源局、國家電網、南方電網共同印發文件明確表示,力爭到 2025 年底前,高速公路和普通國省干線公路服務區(站)新能源汽車充電基礎設施進一步加密優化,農村公路沿線有效覆蓋,基本形成 “固定設施為主體,移動設施為補充,重要節點全覆蓋,運行維護服務好,群眾出行有保障” 的公路沿線新能源汽車充電基礎設施網絡,更好滿足公眾高品質、多樣化出行服務需求。

可以預見的是,作為新能源汽車的基礎配套設施,目前新能源汽車充電樁建設速度遠遠滯后于新能源汽車的滲透速度,未來新能源汽車充電樁勢必會獲得更多政策支持。

服務器。TrendForce 集邦咨詢的報告預測,2025 年全球服務器出貨量將達到約 1500 萬臺,其中AI 服務器出貨年增率可望超過 28%,占整體服務器比例達 15%,約230萬臺。

光伏。平安證券預計 ,2025 年全球光伏新增裝機約 608GW(直流側),同比增長約 11%;其中國內新增光伏裝機 270GW(交流測),同比增長約 8%。

儲能。截至目前,全國已有 26 個省市制定了 2025 年底的新型儲能裝機目標,總規模達 86.6GW。此外,全國共有 25 個省(市、區)在政策文件中提出了 2025 年的新型儲能裝機目標,總規劃規模超 88.8GW。

中信證券預計 2024-2025 年全球新型儲能裝機有望達到 168/224GWh,同比增速 66%/34%。國內方面,預計 2024 年和 2025 年國內新增儲能裝機有望超過 80GWh 和 110GWh,年均增速超過 60%。

綜上所述,2025 年各領域發展前景令人期待。新能源汽車銷量有望大幅增長,進一步鞏固其在汽車市場的地位;新能源汽車充電樁建設將加速推進,以緩解當前車樁比不協調的局面,滿足新能源汽車發展需求;服務器市場出貨量穩步上升,AI 服務器增長勢頭尤為強勁,反映出人工智能領域對算力的旺盛需求;光伏新增裝機規模持續擴大,國內外市場均有顯著增長;儲能領域在政策支持下,裝機目標明確,增長速度可觀。

更多關于新能源汽車等述領域2025年市場規模的分析,也可留意Big-Bit資訊2025版磁性元件產業報告。

結語

新能源汽車的快速發展對充電樁和儲能市場需求產生了顯著帶動作用。隨著新能源汽車保有量不斷增加,充電樁作為其配套基礎設施的需求也隨之增長,同時為了緩解新能源汽車充電對電網的沖擊,儲能系統在充電樁側的應用也日益廣泛。

光伏產業與儲能產業在能源轉型中具有協同作用。光伏發電具有間歇性和波動性,儲能系統可以存儲光伏多余電能,在光照不足時釋放電能,提高光伏發電的穩定性和可靠性,促進光伏電力的消納和并網。

服務器產業為新能源領域的發展提供了重要的技術支持。在新能源汽車自動駕駛技術研發、光伏電站智能運維管理、儲能系統的智能控制等方面,都需要強大的服務器算力支持,以實現數據處理、分析和決策優化。

2024 年,新能源汽車、充電樁、服務器、光伏、儲能等行業均迎來了諸多挑戰與激烈競爭。然而,正是在這樣的環境下,各行業砥礪前行,展現出強大的韌性與發展潛力。

展望 2025 年,盡管挑戰依然存在,但各行業已明確發展方向,在政策支持與技術創新的雙重驅動下,有望實現新的跨越。新能源汽車持續拓展市場,充電樁加快布局,服務器以 AI 為引領提升算力,光伏擴大裝機規模,儲能也將在明確商業模式的探索中穩步增長,為上游的磁性元件提供廣闊的市場機遇。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載,

審核編輯 黃宇

-

新能源

+關注

關注

26文章

5595瀏覽量

107811 -

光伏

+關注

關注

44文章

3080瀏覽量

69251

發布評論請先 登錄

相關推薦

燧原科技AIGC生態破局算力之困

新能源汽車年銷量首破千萬輛

PI市場副總裁Doug Bailey:破局與展望,2025半導體市場新圖景

解決方案丨EasyGo新能源系統實時仿真應用

光伏行業內卷還有多久?

我國充電基礎設施建設加速,新能源汽車充電網絡日益完善

莫之比2024年中總結丨聚焦破局,共繪下半年增長藍圖

新能源汽車不安全?新能源汽車測試之方案篇——充電樁綜合測試

工商網監

工商網監

評論