國產MCU芯片如何“攻入”車廠?

國產MCU芯片如何“攻入”車廠?

目前,國產車規級芯片市場占有率尚不足30%,而車規級MCU的市場份額更是僅有5%。在供應鏈自主化的發展趨勢下,國產芯片上車面臨怎樣的現狀?隨著布局企業越來越多,未來發展前景如何?

近幾年,芯片行業成為了美國對華制裁的焦點領域。外部的壓力催生了國產芯片自主發展的必要性。在政策支持和市場需求的雙重推動下,國產芯片企業正加速技術創新和產業升級,以應對外部環境的不確定性。

國產芯片自主化發展的重點聚焦在汽車領域。隨著新能源汽車和智能網聯汽車的快速發展,對高性能半導體芯片的需求大幅增加。在我國從汽車大國向汽車強國轉變的過程中,國產芯片自主化是關鍵的一步。

具體到車規級芯片,目前國產替代進展情況如何?當前國產廠商正在如何布局車規級MCU產品?國產替代的過程中又會遇到哪些瓶頸和挑戰?針對這些問題,我們與國內部分車規級MCU廠商進行了探討。

01 | 300億市場空間下,車規級MCU國產市占率不足5%,前景廣闊

當下車規級芯片市場呈現快速的發展態勢。相關數據表明,2024年我國車規級芯片市場規模將突破900億元,其中車規級SoC市場規模將預計達到341億元。

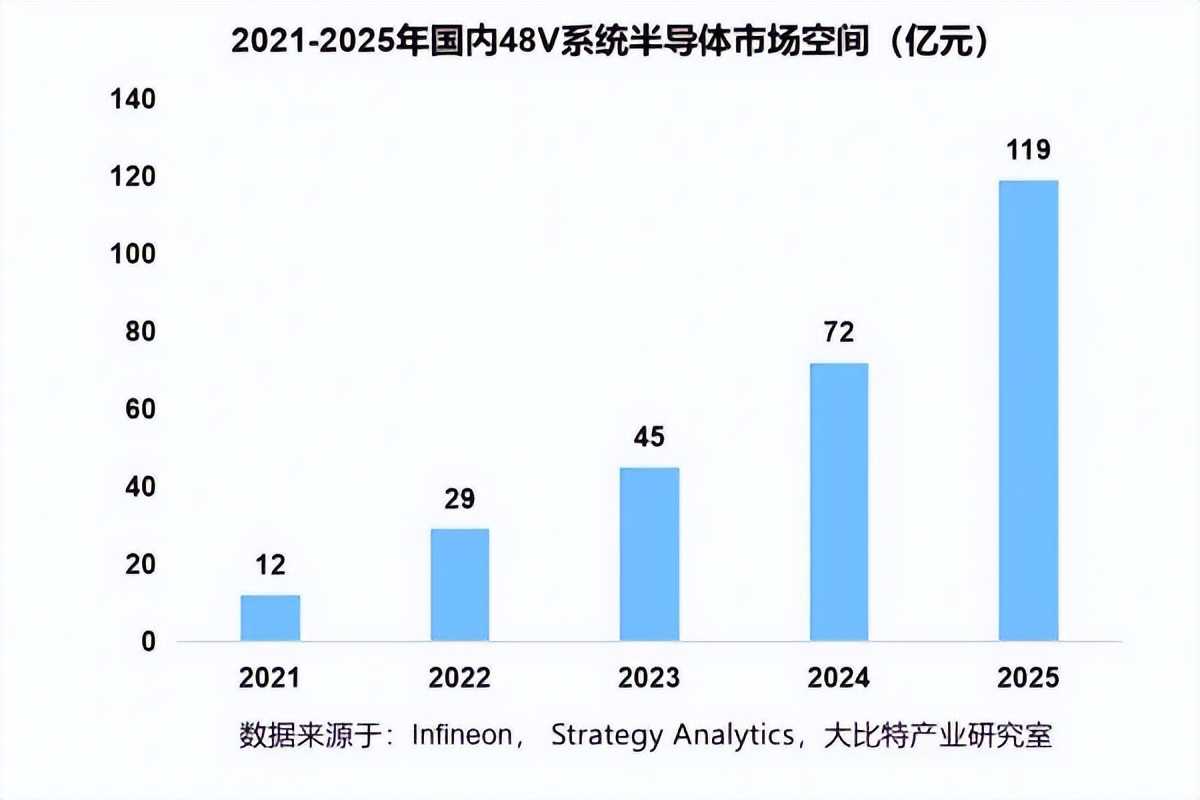

同時,在車規級芯片市場中,作為近幾年汽車應用前沿熱門領域的BMS和48V系統也在快速發展。

相關數據顯示,我國48V系統半導體市場從2021年的12億元發展到2024年的72億元,3年時間增長達到6倍。48V系統市場的增長也帶動了上游希獲微、南芯、杰華特等DC/DC芯片原廠的快速發展。

BMS市場近些年也保持快速增長。數據顯示,2022年中國BMS市場規模達到138億元,同比增長89%,預計到2027年市場規模將突破300億元。諸如中穎電子、芯海科技等國內芯片廠商也在BMS快速發展的態勢下快速發展。

根據相關數據,一輛高端智駕新能源汽車所使用的車規級芯片數量中,每輛車至少需要300顆以上的MCU芯片。

面向巨大的市場,對于車規級芯片市場國產替代前景的樂觀判斷,幾乎成為當下行業的共識。

航順芯片高級區域總監陳水平看好國產車規級芯片市場的發展前景,“當下國產級車規級芯片市場占有率還不到30%,更高階控制領域的車規級芯片市場占比就更低。但是過去一年能看到,國產車規級芯片市場在不斷更新迭代與進步,這對于處于起步階段的國產車規級芯片產業來說是非常積極的信號。面對超過70%的市場空間,我對車規級芯片實現國產替代的前景非常樂觀。”

圖源:包圖網

上海貝嶺執行總監唐振寧認為,目前車規級芯片市場國產化率還很低,國產車規級芯片技術能力也還不夠,汽車行業還是大量依靠進口芯片。長期來看,還是必須走國產化道路,加快能力建設,實現自主可控。

02 | 發展蓄勢待發,國內廠商發力車規級MCU布局

從發展歷程來看,自2018年起,國內部分半導體廠商開始開始謀劃布局車規級MCU;2021年缺芯潮的背景下,國產車規級芯片市場迎來了布局熱潮;到了2024年,隨著認證周期的結束,越來越多車規級MCU推廣到市場并投入使用。

上海貝嶺執行總監唐振寧介紹,貝嶺依托自己30多年在芯片行業技術和資源積累,以及集團內晶圓廠的支撐,布局了功率器件、驅動電路、存儲器、電源管理、接口電路、信號鏈產品等多條車規產品線。

“目前大規模上車應用的產品主要集中在功率器件、電源管理和存儲器產品,明年貝嶺將推出SBC、高邊驅動等新的產品類別,并把已經量產的產品類別做系列化和迭代升級。貝嶺充分利用集團內晶圓制造資源,發揮CIDM的優勢,在功率器件以及配套的驅動電路方向集中發力,逐步建立市場優勢。貝嶺點火IGBT產品國內品牌出貨量第一,已經在國內外頭部客戶實現批量出貨,配套的驅動電路即將推出,形成配套銷售;貝嶺3路LED車燈驅動,單品年出貨量超1千萬顆。”

圖源:包圖網

兆易創新、中微半導等半導體企業正積極布局車規級MCU市場,通過產品迭代和升級,滿足中高端汽車控制領域的應用需求。

另外,近幾年以杰發科技為代表的專注于車規級芯片設計與生產的廠商也在布局中取得突破。

在國內半導體廠商加大車規級芯片的市場布局與產品研發的背景下,我國車規級芯片實現自主化的前景將更加廣闊。

03 | 從消費級到車規級芯片布局,并不容易

車規級芯片市場廣闊的發展前景吸引了眾多國內廠商入局,但是在布局的過程中也會遇到許多挑戰和困難。

航順芯片在拓展布局車規級芯片市場的歷程就是許多布局車規級MCU的國產廠商的縮影。

2013年成立的航順芯片于2018年正式立項車規級MCU,2019年發布第一顆車規MCU。

據航順芯片高級區域總監陳水平介紹,相較于消費類MCU,車規級MCU對芯片的可靠性和穩定性要求要高得多。

“我們在從消費類轉向車規類的過程中首先遇到的考驗是芯片設計端的技術與資金:車規級芯片要滿足AEC-Q100車用可靠性測試標準,以及諸多性能測試,為了滿足這些要求,我們前期需要跟晶圓廠、封測廠等上游企業進行諸多技術溝通,因此整個產品研發的周期將近一年,在這個周期內需要大量的資金投入,但是產出相對較慢。當產品研發出來并供應到客戶后,市場也具有不確定性:如果某款車型或者某個車企銷量不穩定,會導致前期的資金投入和備貨無法轉化為現金流,這對布局企業來說是一個較大的難題。”

圖源:包圖網

客戶資源不足是布局車規級芯片市場前期可能會面臨的另一個痛點。

陳水平分享:“從消費級轉向車規級MCU,前期缺少汽車領域的客戶支持,需要我們從零開始積累汽車客戶資源,開發市場的過程中也面臨諸多挑戰。所幸航順芯片經過這幾年在車規級芯片領域的深耕和布局,目前車規級芯片已經實現量產并供應給下游客戶。”

另外,目前航順芯片正在布局從非安全類控制芯片向安全類控制芯片轉變。陳水平坦言,實現消費級向車規級芯片轉變的0突破后,從非安全類芯片向安全類芯片轉變相對更順利。

“當我們在車規級芯片完成了技術積累和客戶開發后,憑借我們專業的汽車設計團隊和供應鏈體系,規劃安全控制類芯片要更加容易,預計2025年航順芯片的安全認證車規級芯片就將上市。”

04 | 挑戰一:國產車規芯片在技術和設計上仍有差距

在國產芯片上車的市場熱潮下,除了轉型布局過程中面臨的困難外,車規級芯片廠商在實現布局后也會面對市場與技術的雙重挑戰。

上海貝嶺執行總監唐振寧認為,國內車規級功率和模擬產品和國外比差距已經較小。但在功能復雜的智駕算力芯片、通訊芯片、控制芯片等方面,目前距離國際先進水平還有不小的差距,在芯片設計能力、晶圓制造能力、功能安全、質量可靠性等方面還有很多不足。

具體而言,國內廠商在技術和工藝層面面臨首要挑戰。

據悉,以車規級芯片算力維度來說,全球領先廠商如英偉達已實現3-5納米制程工藝的車規級芯片,而國內頂級算力芯片的制程工藝多在14-28納米之間,工藝層面的算力差距在2倍以上。

圖源:包圖網

除算力以外,目前在車規級芯片接口集成方面也存在差距。

航順芯片高級區域總監陳水平介紹,目前車規級芯片集成通信接口最常規形式是CAN,通常芯片廠會內置6個及以上的CAN FD通訊接口,另外還包括LIN、以太網、高速USB以及內置藍牙等等。

“目前車規級芯片接口集成的主要難點在于模擬接口和數字接口的信號設計要求不一致,例如芯片內集成ADC模擬接口,再集成CAN和UART等數字接口,可能會引發數字信號和模擬信號的互相干擾,從而影響傳輸的穩定性。”

集成接口的另一個技術難點是如何發揮通信效果的最大化。

“當一顆車規級芯片設計好內部走線布局后,很多模塊集成在芯片內部,參數設計上芯片可以運行一定兆數的帶寬,但是如果設計不好,可能實際運行無法達到所設計的兆數,這其中要解決的痛點是如何打造更合理的芯片設計方案,避免影響主頻的穩定性,從而影響更高端算力的達成。”

此外,車規級芯片在高溫狀態下的性能穩定性,也是如今國產廠商面臨的技術挑戰之一。

陳水平指出,安全類車規控制芯片要能夠滿足150℃狀態下能穩定應用在發動機管理系統中,這需要涉及到最高等級ASIL-D安全認證,目前國內廠商在芯片設計上還需要時間來沉淀技術。

05 | 挑戰二:市場信任度低,國產芯片難上車

除技術瓶頸外,當前國產芯片還面臨市場開發與推廣的難題。

具體來說,目前國產車規級控制芯片主要應用在車身、域控、動力總成、線控底盤、新能源電池管理、座艙音頻等領域,而進入到智駕、底盤、動力等中高端應用領域,目前市場應用幾乎來自英飛凌、意法半導體、恩智浦等國際大廠。

雖然目前部分國內頭部廠商已經有面向智能駕駛和域控領域的產品上市,但是由于這些領域對于芯片性能的容錯率幾乎為0,因此汽車廠商對于國產車規級芯片大批量導入持較為謹慎的態度。這表明國產車規級芯片在高端市場的認知度和市場推廣力度亟需加強。

圖源:包圖網

航順芯片高級區域總監陳水平也認為,提升市場接受度是國產車規級芯片進入中高端市場應用的關鍵挑戰。

基于這種市場現狀,航順芯片主要通過小批量客戶切入、差異化設計的策略來推廣車規級芯片。

“為了提高市場對國產車規級芯片的接受度,我們采取了兩種方式:首先,我們會從中小體量客戶切入應用,在實際應用中傳播市場口碑,提高市場的接受度。”

“另外,我們會通過個性化設計來打造車規級芯片功能的差異化,增強芯片的特性:例如有的客戶比較注重芯片的算力,我們會在芯片內集成一些資源以滿足算力需求;此外,我們還在規劃通過內置更豐富的模擬接口來實現車規級MCU對模擬信號的處理需求。總之,通過構建更有針對性的車規級MCU性能,來滿足不同客戶對于產品的需求。”

06 | 國產廠商發力共謀車規芯片產業未來

盡管面臨諸多挑戰,但是國產廠商積極努力解決當下面臨的諸多技術痛點和市場難題。

為了追趕國際先進車規級芯片廠商的發展,近些年國內芯片廠商加大技術研發力度,提高技術水平,尤其是在芯片制程技術方面,從65nm-28nm向16nm-7nm的先進制程邁進,以提升芯片性能并降低功耗。

另外,國內芯片廠商通過需求端和供給端深度融合,依托市場需求,優先開展國產替代,不斷提升國內車規級芯片能力建設。

例如上海貝嶺的破局思路是發揮CIDM優勢,在供應能力、成本、工藝迭代等方面建立起優勢。

上海貝嶺執行總監唐振寧認為,隨著汽車芯片國產化的推進,國內芯片公司逐步參與到整車設計和部件設計過程中,對汽車系統,方案的逐步深入學習,了解到客戶對芯片的真實需求,可以開發更貼合實際應用的芯片產品,隨著國產芯片設計和生產技術的不斷加速提高,國內車規級芯片和國際先進水平的差距會越來越小。

“我們將重點布局大功率的功率器件,如三電系統應用的IGBT、SiC MOSFET、特高壓MOSFET及其配套預驅電路;配套通用產品逐步完成產品系列化。SBC,PMIC,SoC等系統級大芯片要和客戶深入合作,形成方案設計配套,做最適合客戶需求的產品。充分發揮貝嶺產品系列齊全,豐富的特點,利用CIDM的優勢資源,持續加大車規芯片研發投入,不斷拓展產品市場份額。”

國產車規級芯片廠商破局的另一種思路是加大技術投入,提高芯片的算力和穩定性。

對于國產車規級芯片來說,如何與國外先進廠商產品形成質價比也是開拓市場的重要因素。因此,成本控制也是國產車規芯片未來發展的重點。

對此,航順芯片高級區域總監陳水平分享,對于芯片原廠來說,非安全類芯片降本需求更加強烈。

“首先,我們會優化芯片集成的資源分配,針對不同性能需求的客戶打造更針對性的集成化方案,以此來優化資源;其次,我們會加大研發投入,降低先進制程工藝的成本,例如選擇12寸電源40納米的工藝制程,可以在實現更高端資源集成的情況下精簡整體成本;另外,因為芯片研發周期較長,也會帶來相應成本,我們會提前半年甚至一年做市場調研,提前做好產品規劃,以實現芯片上市和市場應用需求的更好契合。”

07 | 小結

從全球競爭格局和行業重要性來說,車規級芯片實現國產化、早日建立自給自足的芯片供應能力,對于我國芯片行業來說是非常重要的戰略布局。

盡管目前國產車規級芯片在技在技術、工藝、可靠性、品牌認知度等方面與國際先進水平存在差距,但是近幾年隨著布局車規級芯片的國產廠商越來越多,國產芯片上車已經完成了起步階段;另外,隨著越來越多國產廠商加力布局,在技術研發和市場推廣上持續投入,國產車規級芯片發展已經蓄勢待發。

得益于政策支持和市場需求的雙重推動,國產廠商正積極布局并取得顯著進展,預示著未來有望實現重大突破。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

芯片

+關注

關注

456文章

50965瀏覽量

424829 -

mcu

+關注

關注

146文章

17185瀏覽量

351710

發布評論請先 登錄

相關推薦

東風集團發布國產高性能車規MCU芯片DF30

芯海科技32位MCU加速工業芯片國產替代

全國產自主可控高性能車規級MCU芯片發布

國產MCU有推薦嗎?最好是經過市場驗證的!

國產8位MCU為什么能被國內的電子工程師大量應用?

車規級國產MCU-小華半導體

國產RISC-V MCU推薦

智能駕駛 | 34家廠商車規MCU型號匯總,一圖速覽國產MCU上車進展

一文讀懂汽車控制芯片(MCU)

工商網監

工商網監

評論