2018年面板產業現狀分析 中國有望在2019年成為全球第一

2018年面板產業現狀分析 中國有望在2019年成為全球第一

面板產業發展現狀分析

近年來,日本面板廠商雖掌握大批關鍵技術,但是逐漸失去價格競爭優勢,不斷壓縮面板產能,面板產能向韓國、中國***和大陸三地集中。中國大陸面板產能急速擴張,即將成為全球最大的液晶面板生產基地。

目前,經過多年努力,我國大陸地區液晶面板產量已位居全球第二,自主核心技術快速增長,全球產業話語權不斷增強。在液晶電視面板上, 中國大陸面板廠商出貨量已經占據額全球的30%,達到0.77億片,首次超越中國***的25.5%市占率,僅次于韓國排名全球第二。2015年,中國大陸液晶顯示器產能約4948萬平方米。

得益于政府的扶持,國內面板廠家發展迅速,涌現了不少實力強勁的企業,如京東方。截至2016年四季度,京東方全球市場占有率持續提升:智能手機液晶顯示屏、平板電腦顯示屏、筆記本電腦顯示屏市占率全球第一,顯示器顯示屏提升至全球第二,電視液晶顯示屏保持全球第三。

雖然我國面板產業取得重大突破,但本土廠商技術依舊薄弱,特別是在高端產品領域常年從韓國、日本、***等地進口液晶面板。特別是在新技術發展上,與日韓以及***企業技術差距還比較大,整體上仍處于技術追趕階段。而且液晶面板的自給率仍然偏低,自給率僅為30%,產品對外依賴較大,一定程度上影響國內液晶面板產業長遠發展。

此外,在國內產業生產鏈、產品技術水平以及創新機制等依舊落后的環境下,行業可能會出現產能過剩的情況,產能過剩的隱憂依然存在。

面板產業未來趨勢分析

首先,消費升級驅動大尺寸面板走向景氣。2016年起面板價格筑底回升,顯示大尺寸電視需求保持景氣,從而帶動大尺寸面板價格走高。從大尺寸液晶面板的供需上來看,2017年一季度作為傳統淡季,48寸以下的液晶面板需求有所減少,而50寸、55寸、65寸等大尺寸面板的需求持續升溫。可見,雖然面板產業整體增速受限,但是大尺寸面板需求增速相對維持再高位。

其次,隨著全球家庭的消費電子產品持有量持續提升,顯示面板的下游需求將保持持續景氣,而多元化的面板應用需求將帶動面板技術不斷升級。

第三,OLED迎來跨越式發展。預計到2020年OLED屏幕市場空間可達873.3億美元,對應復合增速73%,主要應用于電視、手機。預計在2018-2019年,電視市場有望超過手機市場成為OLED應用的第一大市場,PC、VR、可穿戴設備、汽車等細分市場也將豐富OLED應用場景,獲得高增長。第四,在技術方面,降低功耗始終是各個廠商需要面對的問題,尤其是針對移動設備而言,在電池技術發展緩慢的情況下,作為耗電量最高的部件,液晶屏幕的功耗在很大程度上決定了移動設備的待機時間。除了從液晶面板開口率、TFT材質等方面之外,液晶面板廠則也將會從驅動電路方面入手來進一步降低液晶屏幕的耗電量。未來國家將會在政策上加以調整,重點支持新一代顯示技術的研發。顯示產業要加速產業升級,從“提量”變成“提質”,同時在下游拓展新興顯示器的應用領域,而不是低水平的重復建設。

最后,在中國大陸和***地區企業的猛烈攻勢下,全球大型LCD面板市場上韓國LG DISPLAY、三星DISPLAY“兩強獨大”局面瓦解。未來韓國在LCD的市場地位將會縮小,而中國大陸和***地區企業將會搶占更多的市場份額。如今的面板產業韓國、中國大陸、中國***三分天 下,按照當前發展勢頭,中國大陸有望在2019年成為全球第一。

-

面板

+關注

關注

13文章

1675瀏覽量

53842

原文標題:2018年面板產業發展現狀與未來趨勢分析

文章出處:【微信號:MooreNEWS,微信公眾號:摩爾芯聞】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年國產測徑儀的現狀?

2025年SiC芯片市場大揭秘:中國降價,產業變革!

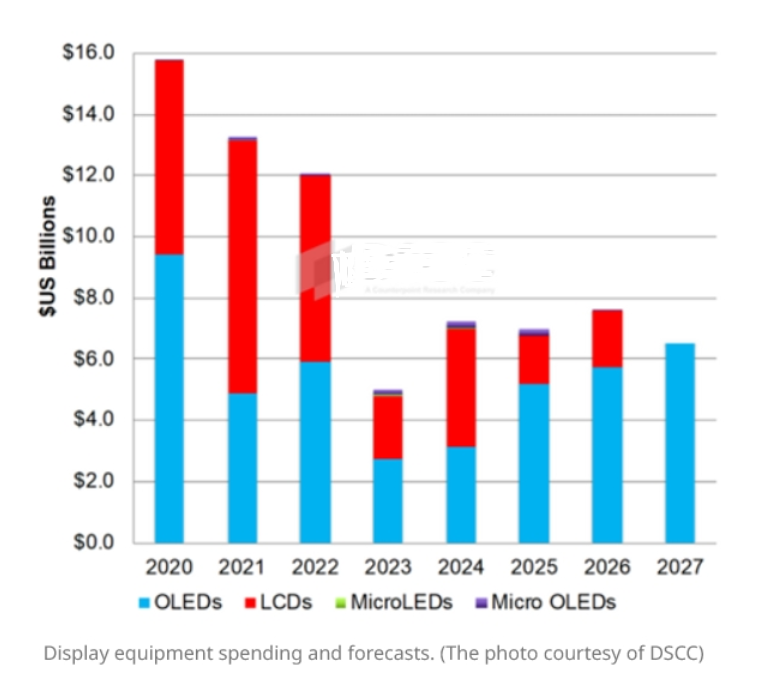

OLED面板設備將成為2020年至2027年的主要投資

舜宇光學將在2025年成為蘋果的新CCM供應商

2024年全球半導體產業發展態勢解析

華為重磅發布2023年全球DDoS攻擊現狀與趨勢分析報告

全球半導體產能格局:中國大陸將在2026年成為全球第一

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年小米汽車產業鏈分析及新品上市全景洞察報告

歐洲專利局2023年專利申請量創新紀錄

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

科技日報重點報道:量子科技有望催生一批未來產業先導區

?剛剛,2024年中國傳感器第一股誕生!全球市值最高激光雷達企業!市值達190億!

工商網監

工商網監

評論