") 中國人工智能芯片產業(yè)格局分析

中國人工智能芯片產業(yè)格局分析

前言

經過多年發(fā)展,人工智能在新科技革命和產業(yè)變革中初顯爆發(fā)端倪,并已成為發(fā)達國家和地區(qū)激發(fā)創(chuàng)新活力、搶占未來發(fā)展先機和鞏固核心競爭實力的前沿戰(zhàn)略領域。人工智能基礎研究、類腦研究、人機協(xié)同增強智能、群體集成智能等技術領域實現(xiàn)重大突破,代表了未來科技和產業(yè)發(fā)展方向,體現(xiàn)了當今世界智能經濟、綠色經濟的發(fā)展潮流。

人工智能產業(yè)得以快速發(fā)展,得益于海量激增的數(shù)據(jù)還有在摩爾定律影響下不斷提升的計算能力,而無論是海量數(shù)據(jù)的獲取和存儲還是計算能力的體現(xiàn)都離不開硬件載體——芯片。因此,人工智能芯片就成為當前激烈的人工智能產業(yè)比拼中頗具戰(zhàn)略地位的一個環(huán)節(jié),也是近兩年投向人工智能眾多資金中最為關注的領域之一。同時這也是一個正快速增長的巨大市場,國際權威基金評級機構Morningstar則預測,2021年全球AI芯片市場規(guī)模有可能超過200億美元。

人工智能芯片到目前為止還沒有一個準確的定義,廣義的講,滿足人工智能應用需求的芯片都可以稱之為人工智能芯片。其實目前大部分的人工智能應用場景下,我們還是使用GPU、FPGA等已有的適合并行計算的通用芯片來實現(xiàn)人工智能算法。但是回顧計算芯片發(fā)展史,新的計算模式一般都會催生新的專用計算芯片,因此在未來,人工智能專用芯片將會是發(fā)展的大方向,并且將會對傳統(tǒng)計算架構產生顛覆性變革,這也是為什么人工智能芯片具有戰(zhàn)略性的原因,它的發(fā)展不僅對于人工智能產業(yè)本身的意義重大,對當前全球芯片產業(yè)的市場格局也會帶來深刻影響,對于中國而言,也許更是重大的趕超機遇。

目前全球人工智能芯片比拼最激烈的兩個國家就是美國和中國,當然也不僅僅是芯片,兩個國家在人工智能領域是全方位的競爭,今天單說芯片。

人工智能芯片的競爭目前分為三個主要賽道:

第一個是基于GPU、FPGA等通用芯片的半定制方案。比如英偉達針對各類智能計算設備開發(fā)對應的GPU,以及打造NVIDIA CUDA平臺大大提升其編程效率、開放性和豐富性,建立了包含CNN、DNN、深度感知網絡、RNN、LSTM 以及強化學習網絡等算法的平臺,使得AI可以滲透到各種類型的智能機器。美國沿襲在傳統(tǒng)計算芯片上的強大優(yōu)勢,包括在CPU,F(xiàn)PGA,GPU,DSP領域包攬全球第一的技術能力和行業(yè)地位,自然占據(jù)了這個賽道的霸主地位,據(jù)稱在醫(yī)療、生命科學、能源、金融服務、汽車、制造業(yè)以及娛樂業(yè)等多個領域運用GPU或者FPGA開展深度學習工作的企業(yè)有近4000余家,傳統(tǒng)優(yōu)勢的滲透力可見一斑。也可以從側面看出,在這條賽道上,其實中國的企業(yè)鮮少再有機會。

第二個賽道是針對深度學習算法的專用芯片。GPU、FPGA等通用芯片雖然適用于大規(guī)模并行計算,但是也天然存在性能、功耗等方面的瓶頸,面對不斷激增的數(shù)據(jù)量和持續(xù)擴大的AI應用規(guī)模,通用芯片自然有其局限性,因此專用芯片必然是大勢所趨。中國科學院計算所研究員、寒武紀深度學習處理器芯片創(chuàng)始人陳云霽博士在《中國計算機學會通訊》上撰文指出:通過設計專門的指令集、微結構、人工神經元電路、存儲層次,有可能在3~5年內將深度學習模型的智能處理效率提升萬倍。這也使得中美人工智能芯片創(chuàng)業(yè)的大部分企業(yè)集中在這個賽道進行競爭。目前這個賽道聚集了當下全球創(chuàng)新最活躍的智力資源,涌現(xiàn)出多種方法來定制芯片設計和架構,去解決不同AI應用場景中人工智能芯片的諸多“痛點”問題,比如影響處理器性能提高的存儲帶寬瓶頸,計算非結構化信息時性能疲軟,再比如在嵌入式設備上實現(xiàn)AI應用,除了計算性能的要求之外,如何平衡功耗和成本的問題等等。在這條賽道上,既有谷歌、intel、英偉達等全球人工智能和芯片領域的頂尖巨頭大手筆的投入,也有無數(shù)的中小創(chuàng)業(yè)企業(yè)在全力以赴,期望跳過這些傳統(tǒng)巨頭在計算架構上的堅固壁壘,去創(chuàng)造人工智能時代的Intel或者ARM。這其中不乏大量的來自中國的人工智能芯片初創(chuàng)企業(yè),在AI領域的投資上,我國已經超越美國成為世界第一,其中大筆資金投向了AI專用芯片領域,這也充分證明了這個賽道,有對我國計算芯片非比尋常的意義。

第三個賽道是類腦計算芯片,這個領域不再僅僅局限于加速深度學習算法,也不僅僅局限于在特定場景下實現(xiàn)人工智能,而是在芯片基本結構甚至器件層面上希望能夠開發(fā)出新的非馮諾依曼計算機模型和體系結構,去解決通用智能計算的問題。類腦的研究距離可以大規(guī)模廣泛使用的成熟商用技術還有一定差距,甚至在產業(yè)化的過程中還面臨不小的風險,但是長期來看這個賽道是最有可能會帶來計算體系革命的選擇。在這個領域其實更多是基礎研究能力的比拼,中國和美國的差距其實并不大。

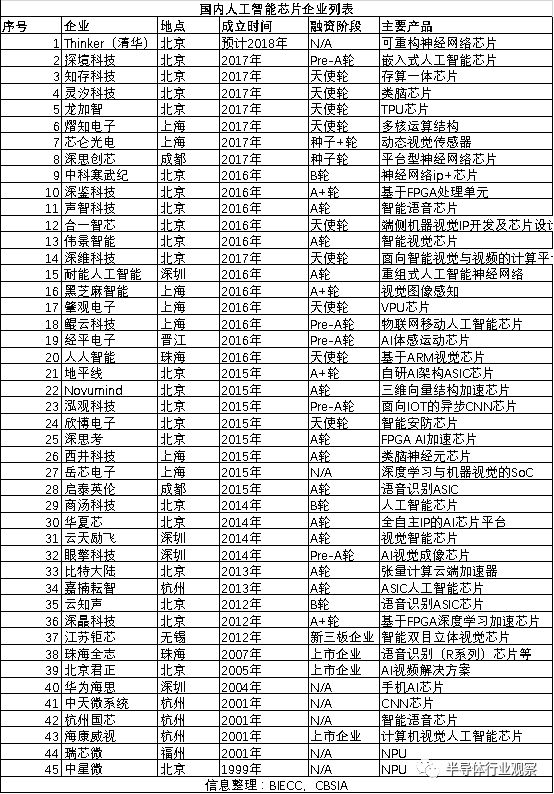

人工智能芯片將決定新的計算時代的基礎架構和未來生態(tài),因此,谷歌、微軟、IBM、Facebook等美國巨頭都投巨資加速人工智能芯片的研發(fā),旨在搶占新計算時代的戰(zhàn)略制高點,掌控人工智能時代主導權。而國內人工智能芯片則呈現(xiàn)出創(chuàng)新活躍,百花齊放的格局。通過走訪調研、與一些投資機構、創(chuàng)業(yè)企業(yè)的溝通,這里以目前可查閱到的40余家國內涉及人工智能芯片業(yè)務的企業(yè)為樣本,歸納出目前我國人工智能芯片產業(yè)發(fā)展呈現(xiàn)出來的部分特點:

圖 國內人工智能芯片企業(yè)列表

首先,北京是我國人工智能芯片創(chuàng)新最活躍的地區(qū),涉及這塊業(yè)務的企業(yè)數(shù)量超過一半。北京具備全國最密集的人工智能和微電子領域的智力資源,清華大學,微軟亞洲研究院,中科院計算所、自動化所,微電子所,北航等全國過半數(shù)人工智能骨干研究單位都聚集在北京,再加上百度、小米、京東、滴滴等國內互聯(lián)網巨頭在人工智能領域的全力投入,以及活躍的投資機構和行業(yè)媒體的助推催化,讓北京成為最適宜人工智能芯片初創(chuàng)企業(yè)成長的沃土。億歐智庫發(fā)布的2017年度《中國人工智能產業(yè)發(fā)展城市排行榜》中顯示,北京在企業(yè)規(guī)模、政策基礎、學術基礎等各項指標的得分遠超其他城市,穩(wěn)居第一,也說明了相較于其他城市,北京發(fā)展人工智能芯片產業(yè)具備得天獨厚的優(yōu)勢。

第二,目前國內人工智能芯片企業(yè)主要落地應用的場景是安防領域,在統(tǒng)計的國內40多家人工智能芯片企業(yè)中,以安防為核心業(yè)務的企業(yè)接近30家,而面向自動駕駛,醫(yī)療,智能家居等場景的AI芯片研發(fā)則都相對較少。安防領域擁有海量的數(shù)據(jù),能夠為深度學習訓練提供足夠多的場景,并且這個領域同時滿足AI芯片對規(guī)模化和高資本投入的需求,也就是既有量,又燒得起錢,而且安防市場呈現(xiàn)出碎片化特性以及地域封閉屬性,對于AI芯片企業(yè)而言相對好切入開展業(yè)務,自然是其青睞的首選市場。

第三,我們發(fā)現(xiàn)很多老牌芯片企業(yè)正在積極擁抱人工智能時代的變化,接近1/4,成為中國人工智能芯片產業(yè)中的重要力量。在2013年以前成立的海思,中星微、北京君正、中天微、杭州國芯等傳統(tǒng)SoC處理器芯片或者多媒體芯片企業(yè)就是其中的代表。相比那些活躍的初創(chuàng)AI芯片新生力量,老牌企業(yè)具有更加完備的前后端設計、產品、驗證和測試團隊,具備打造一顆完整SoC芯片產品的工程化經驗,要知道僅有一個深度學習加速器是沒法使用的。老牌芯片企業(yè)的入場競爭,和新生力量在人才、產品層面的角力,是未來這個產業(yè)值得關注的一大看點。

第四,在部分AI芯片前沿創(chuàng)新領域,我國一些企業(yè)的技術能力已經達到了國際領先水平。一方面體現(xiàn)在基礎研究方面,比如在直接在存儲器內執(zhí)行計算而不需要數(shù)據(jù)傳輸?shù)膬却嬗嬎泐I域,異構融合類腦計算領域,可重構計算芯片技術領域,我國的基礎研究能力已經與國際接軌甚至引領。這里不得不提到位于清華的北京市未來芯片技術高精尖創(chuàng)新中心,在人工智能芯片的前沿領域做了很多工作,具有一定的全球影響力。另一方面體現(xiàn)在大批海外AI芯片領域專家和高端人才歸國創(chuàng)業(yè),領英的數(shù)據(jù)顯示,從2013年至2016年,畢業(yè)歸國的AI人才平均年增長率約為14%,而有海外工作背景的歸國AI人才平均年增長率約為10%。在我們統(tǒng)計的38家AI芯片企業(yè)中,有海外背景的團隊超過一半。

第五,切入人工智能芯片領域的算法和系統(tǒng)公司逐漸增多,比如商湯,海康,依圖,華為等。算法廠商提供的都是高頻次、基礎性的功能服務,因此,僅僅通過算法來實現(xiàn)商業(yè)盈利往往會遇到瓶頸。通過將各自人工智能核心算法芯片化、則不但提升了原有性能,同時也有望為商業(yè)盈利鋪平道路。而系統(tǒng)公司也正在積極地通過自主研發(fā)與并購投資的方式加大對AI芯片的投入,它們離場景最近,對場景真實需求的深刻了解,強大的軟硬件一體化產品能力,市場營銷渠道能力以及充足的資本儲備是系統(tǒng)企業(yè)的優(yōu)勢,這使得它們在處理和眾多AI芯片初創(chuàng)企業(yè)的關系上始終處在一個更加主導的地位,或攜手合作、或直接競爭,增加了產業(yè)格局的不確定性。

總之,目前全球人工智能產業(yè)還處在高速變化中,我們有充足的理由對我國在人工智能領域的潛力感到樂觀,廣泛的行業(yè)分布為人工智能的應用提供了廣闊市場,但相比市場和數(shù)據(jù)方面的優(yōu)勢而言,我國人工智能芯片發(fā)展仍處于奮力追趕狀態(tài),雖然在不同技術路線上均有突破,但仍任重道遠。

-

人工智能

+關注

關注

1791文章

47185瀏覽量

238267 -

半導體芯片

+關注

關注

60文章

917瀏覽量

70611

原文標題:中國人工智能芯片產業(yè)格局分析:附國內AI芯片企業(yè)匯總

文章出處:【微信號:icbank,微信公眾號:icbank】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

燧原科技亮相2024中國人工智能大會

理想汽車成為2024中國人工智能大會官方唯一指定用車

華為推動中國人工智能框架生態(tài)高速發(fā)展

軟通動力入選《人工智能數(shù)據(jù)標注產業(yè)圖譜》

2025 福布斯中國人工智能科技企業(yè) TOP 50 評選正式啟動

報名開啟!深圳(國際)通用人工智能大會將啟幕,國內外大咖齊聚話AI

希恩凱攜手AI創(chuàng)客島推動中國人工智能產業(yè)發(fā)展

人工智能安全守護計劃啟動

云天勵飛鄭文先受邀出席2024福布斯中國人工智能科技企業(yè)峰會

達闥機器人榮登“2024福布斯中國人工智能科技企業(yè)TOP 50”

Nullmax榮登「中國人工智能與大數(shù)據(jù)產業(yè)最佳投資案例TOP10」榜單

愛芯元智榮登“2024福布斯中國人工智能科技企業(yè)TOP 50”榜單

云天勵飛榮譽入選“2024福布斯中國人工智能科技企業(yè)”

工商網監(jiān)

工商網監(jiān)

評論