") 德國博世宣布:將放棄自制動力電池單元

德國博世宣布:將放棄自制動力電池單元

前兩天一個很大的新聞是博世宣布退出鋰電池電芯方面,我大學(xué)同學(xué)嵩哥也問了我這些問題,我簡要的整理一下,并對博世退出電芯這塊說一下我的看法。

我目前的幾個問題

方殼、軟包、 圓柱各個技術(shù)路線的誰可能未來主流? 優(yōu)缺點技術(shù)演進?會不會然后現(xiàn)在的產(chǎn)能都落后?

快充的問題是否能按照CCS2 350kW CCS3 600kW這么發(fā)展下去

行業(yè)最新的擴產(chǎn)數(shù)據(jù)及供需關(guān)系情況

我先選用和對比一下不同的數(shù)據(jù),這里包括幾部分

1)韓國 SNE Research 的數(shù)據(jù)

2)墨柯兄的真鋰研究的數(shù)據(jù)

3)吳兄做的EV Tank數(shù)據(jù)(尚未更新)

第一部分 SNE Reserach的數(shù)據(jù)

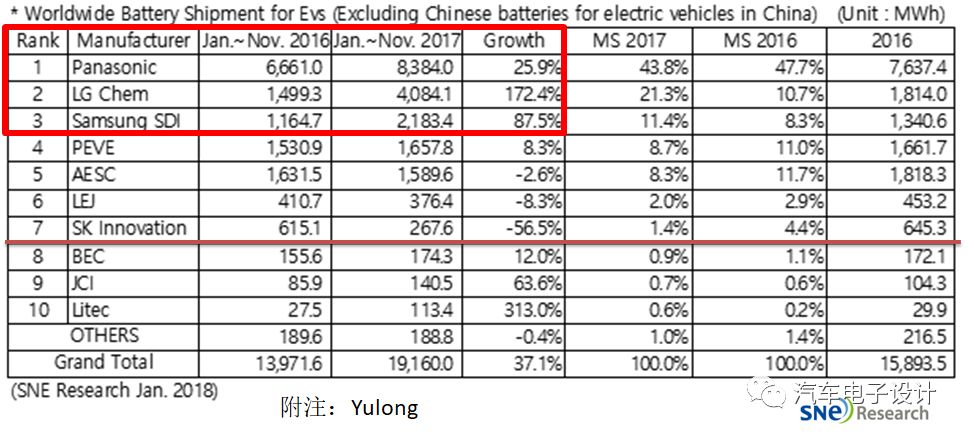

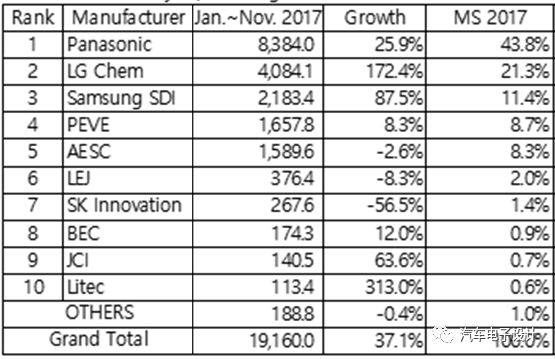

我來先回答第三個問題,引用的SNE Research的數(shù)據(jù),韓國人做數(shù)據(jù)研究,單獨摘出來EV Battery,應(yīng)該是包含我們所說的三部分(乘用車、大巴和專用車)

從這個數(shù)據(jù)來看

松下和PEVE的出貨量比較穩(wěn)定

LG和SDI都是因為各自的主力車型上升而出貨量大漲

尤其亮眼的是孚能,前陣子賣身的比克也可以

比亞迪和AESC都比較落寞了,前者是因為大巴下降沒有乘用車頂上來

如果單獨看海外市場的話,海外市場主要還是依靠車企來做,出貨量大的松下和LGC都是依靠BEV的上量拉起來了,所以主力的電芯的出貨量很集中

LG化學(xué)和三星SDI分別在2017年全球電動汽車電池出貨量中排名第二和第三名(中國除外)

SK Innovation 從2016年的第六位下降到第七位。起亞SoulBEV車型的銷量增加,但由于中國市場的情況,SKInnovation的出貨量僅為268兆瓦時,不及去年同期的一半

LG化學(xué)為現(xiàn)代Ionic EV,雪佛蘭BOLT和雷諾Zoe等BEV和PHEV車型供應(yīng)電池 三星SDI正在生產(chǎn)用于BEV和PHEV車型的電池,其中包括BMW i3,300e和530e,大眾e-Golf 這些車型在2017年的銷量都有所增長。如下圖所示,供應(yīng)商還是依靠車企的單一主力的BEV車型去拉量

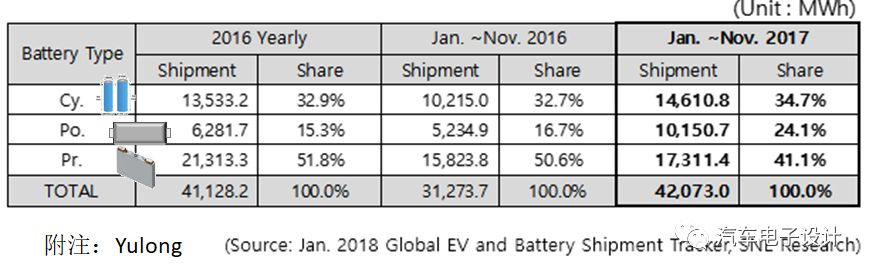

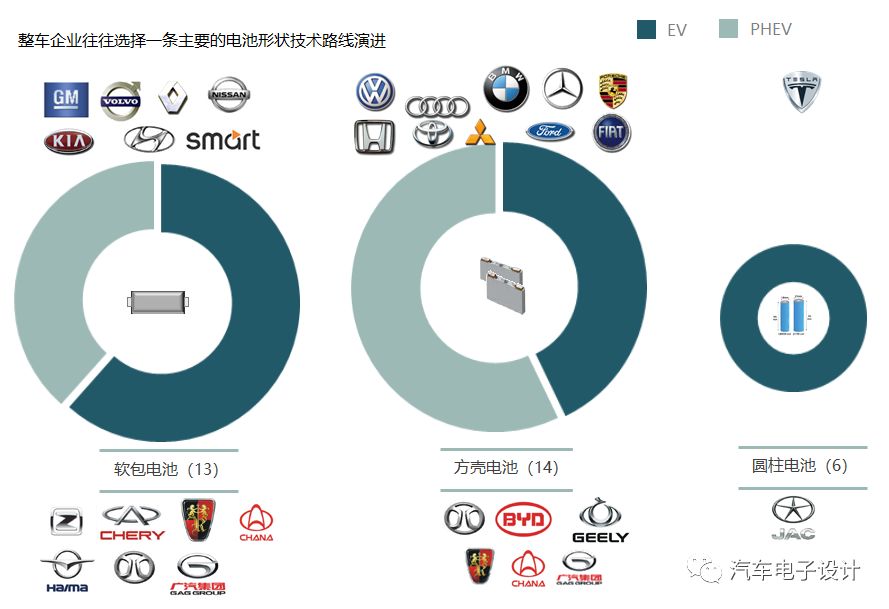

第一個問題也比較好回答,如下所示的比例關(guān)系

圓柱一直在持平

軟包之前在PHEV比價多,隨著明星車型LEAF,ZOE和Bolt往前,推動軟包不斷擴大

方殼在國內(nèi)之前用的非常多,目前也是占絕對優(yōu)勢,但是總體量在下降

當(dāng)然也需要從有效車型量來考慮,在國內(nèi)來說,軟包還是要持續(xù)發(fā)展的。

回到之前的問題,就是快充,這個在電芯層面,電芯的公司需要對負(fù)極還有特性設(shè)計做一些考量,比如LG目前在達到250Wh/kg重點就是在提高快充速度的環(huán)節(jié)做文章。

第二部分 墨柯兄的真鋰研究的數(shù)據(jù)

真鋰研究的數(shù)據(jù)做了好幾年,積累了車輛和電池的聯(lián)動關(guān)系,所以做出來比較及時,以下為基本的數(shù)據(jù)

國內(nèi)在乘用車上使用的總的鋰電用量是12GWh左右,其中BEV 9.1Gwh,PHEV 1.5Gwh

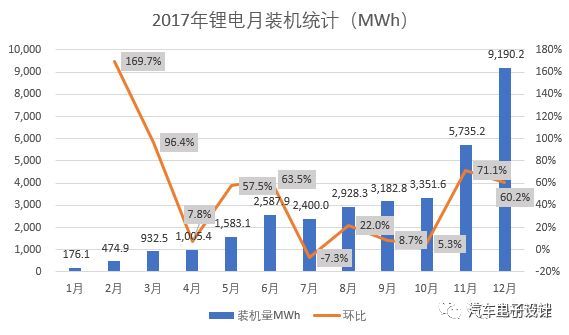

2017年全年中國電動汽車市場實現(xiàn)鋰離子電池裝機一共33.55GWh,同比增長21%

純電動乘用車市場實現(xiàn)鋰電裝機12.74GWh,占比37.96%,同比增長60.79%;

純電動客車市場實現(xiàn)裝機12.33GWh,退居次席,占比36.76%,同比下降18.76%

純電動專用車市場實現(xiàn)裝機6.19GWh,占比18.45%,同比增長高達99.75%,是增速最快的細(xì)分市場

前20強電池廠商合計裝機28.86GWh,市場份額合計86.02%,這意味著20強之外的其他電池廠商的市場份額合計達到了13.98%

最后來談一談博世

簡單來說,目前鋰電池的投資投入產(chǎn)出比是危險的,如下所示,前面幾家和后面幾家差距在拉大了,嚴(yán)格來說,最大的風(fēng)險就是后續(xù)繼續(xù)整車企業(yè)持續(xù)上量,不在圈子里面很難做下去

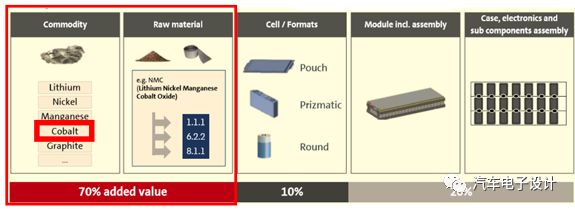

而電芯來說,已經(jīng)是一個高投資低利潤的事情,利潤都在前端的材料和電池礦產(chǎn)這里了

現(xiàn)在博世每年投資約4億歐元力圖在電動出行領(lǐng)域?qū)崿F(xiàn)突破,其中大部分用于對電池技術(shù)的研發(fā)。而這塊其實沒有辦法在實際的供應(yīng)鏈掌握話語權(quán),也沒辦法掌握核心的黑科技讓客戶嘗試你的電芯,特別是成本問題。

說一千道一萬,在這個通往電氣化的過程里面,零部件企業(yè)可以不投,只是沒有收益;整車企業(yè)必須投入,所以我們看到戴姆勒、BMW、大眾還有豐田都入局了。這是必須要做的事情,不得不為之。

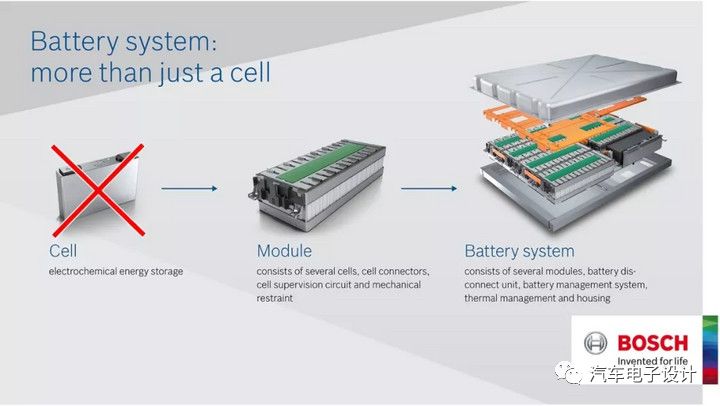

經(jīng)慎重考慮德國博世宣布:將放棄自制動力電池單元,轉(zhuǎn)而通過外購電池單元及自身強大的電池管理系統(tǒng)技術(shù)與系統(tǒng)集成能力來為客戶提供完整的電池系統(tǒng)。

4條理由是:

市場層面: 全球動力電池市場由亞洲5大公司(寧德時代、日本松下、韓國三星、韓國LG、深圳BYD)霸占,并且這幾家已成了氣候,博世若此時投產(chǎn)電池單元要冒很大的市場風(fēng)險。

技術(shù)層面:動力電池新技術(shù)變化比較快,更新?lián)Q代迫在眉睫。以液態(tài)電解液為主的鋰電池的能量密度還不能充分滿足電動汽車需求,固態(tài)電池以及下一代鋰電池技術(shù),預(yù)計到2025年才能走向成熟。

成本層面:電池單元的成本有75%來自于鋰等原材料,加上加工、包裝、運輸?shù)荣M用后,利潤空間十分有限,價格戰(zhàn)一旦打起來,可以說賺不到幾個錢。

投資層面:到2030年,全球動力電池產(chǎn)能將達1000GkWh,如果博世的市場占有率要達到20%的話,那么至少要投入200億歐元來購買電池單元的生產(chǎn)、檢測、回收等設(shè)備。一旦技術(shù)上出現(xiàn)革命性創(chuàng)新,前期投資極有可能打水漂了。

12月,博世表示其正在考慮投資200億歐元,使得其電池產(chǎn)能在2030年達到200GWh。博世認(rèn)為這項投資屬于“高風(fēng)險”,因此決定放棄生產(chǎn)計劃,甚至完全剝離電池生產(chǎn)的相關(guān)資產(chǎn)。博世決定解散一家鋰離子技術(shù)合資公司——鋰能源即Power GmbH & Co. KG(LEAP),并出售其固態(tài)電池子公司Seeo。

小結(jié):我覺得其實通過資金去扶植現(xiàn)有的部分電池企業(yè),再整合團隊整合資源是個不錯的主意。接下來有起有落,跟住主力產(chǎn)品電芯是最重要的。

-

鋰電池

+關(guān)注

關(guān)注

260文章

8176瀏覽量

171243

原文標(biāo)題:從博世退出簡談鋰電池行業(yè)情況

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設(shè)計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

動力電池阻抗分析

【干貨】新能源汽車動力電池詳解

溫度是如何對動力電池的性能造成影響?

動力電池模組裝配線:高效、精準(zhǔn)的動力之源

北京時代動力電池有限公司正式成立

動力電池電壓一般是多少

動力電池和儲能電池的區(qū)別 儲能電池與動力電池電芯有區(qū)別嗎

紅外技術(shù)檢測新能源動力電池

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論