元器件缺貨潮爆發,硅晶圓產業也是寡頭獨占的局面

元器件缺貨潮爆發,硅晶圓產業也是寡頭獨占的局面

十年一遇的缺貨潮2016年就已悄然而至,2017年持續發酵抵達頂峰,而缺貨潮爆發的根本原因在于半導體行業的周期性調整,上下游供需失衡效應被不斷放大所致。產能擴充尚需時日,市場缺口難以短時填補,2018缺貨潮延續。

回顧2017年的缺貨潮,總結起來有以下幾大原因:一是從供應端來看,半導體業界對需求端的預判過于謹慎,產能開出不足,表現最為突出的是上游硅晶圓的產能供不應求,直接導致臺積電、三星等晶圓代工廠與眾多IDM廠商的供應吃緊。

當前,硅晶圓產業也是寡頭獨占的局面,日本信越(Shin-Etsu)、勝高(Sumco)、***環球晶圓、德國Siltronic、韓國LG Siltron五大巨頭幾乎囊括了全球95%的市占率。過去十年,全球經濟增速發展放緩,市場需求表現蕭條,致使這些硅晶圓巨頭對市場需求的判斷過于悲觀而采取了產能保守策略,從源頭激發了這一波缺貨潮的到來。

2017年,硅晶圓最缺的是8寸產能。有半導體業者指出,因電源管理芯片、指紋識別芯片、LED驅動芯片和MOSFET等皆為8寸產線,所以8寸硅晶圓短缺乃情理之中。亦有權威機構預測,8寸硅晶圓的新產出需等到2018年-2019年。可以預見,2018年上半年8寸硅晶圓仍會供應緊張。而12寸硅晶圓的缺貨,主要源自晶圓代工10納米高端制程轉進、3D NAND存儲器技術世代交替以及大陸大手筆擴建新12寸Foundry廠等需求所致。

當前,大陸半導體廠大規模擴建12寸晶圓代工廠,也將加入這一波搶硅晶圓大戰。盡管硅晶圓產業亦是大陸扶植半導體政策一環,中芯國際創辦人張汝京成立上海新升半導體,成為大陸第一家12寸硅晶圓供應商,但目前良率仍偏低,暫難影響硅晶圓市場供需。

二是從需求端來看,雖然全球智能手機、平板電腦和PC產業增速逐漸放緩,但是圍繞物聯網、新能源汽車、工業自動化及醫療等幾大新興應用領域的半導體需求卻增長迅速,成為拉動半導體產業復蘇的新動力。

同時,即便是增長放緩的手機行業,從功能機向智能機過渡,從3G向4G轉換的需求也促使相應元器件需求量倍增。以MLCC為例,4G手機比3G手機多出一倍的需求量,智能手機比功能機多出幾倍的需求量,一部最新的iPhoneX對MLCC的需求已經高達1000多顆。同樣,新能源汽車、無線充電等應用對MOSFET的需求也是突飛猛進。智能手機、服務器和PC對DRAM和NANDFlash容量提升的需求更是一路高漲。因此,需求端的復蘇和新興市場的崛起是此次缺貨的直接原因。

作為感知市場供需信息最敏銳的一環,分銷商這座“蓄水池”具有很強的發言權。Mouser亞太區市場及商務拓展副總裁田吉平同樣認為缺貨來自新興領域的拉動以及供應端的產能緊缺。“一方面是隨著中國制造向中國智造的方向發展,以往許多廠商對元器件的要求只是價格低,但現在新能源汽車等應用需要更高質量的電子元件,原廠在看到這樣的趨勢之后也做了相應的產能調整,因此難免對其他產能造成影響。另一方面,需求的增長促使廠商加大力度擴產,但因環保監管的原因廠商擴產并沒有那么順利,產能增加的速度變緩,缺貨的時間也會拉得更長。”

世強元件電商運營總監劉學鋒認為,缺貨其實是半導體原廠、分銷商和終端廠商在資源上的錯配。缺貨消息釋放出來時會形成牛鞭效應,牛鞭效應一旦被放大市場就會更缺,加上半導體新產能的投入還需要花時間,因此,現有的產能缺口不可能被馬上填補。

三是渠道商的借機“炒貨”,將價格一再推高。前幾年,半導體產業處于行業周期性調整的低谷,加上互聯網電商帶來的挑戰加劇,電子元器件分銷商急需思索轉型之路。2017年的元器件缺貨潮讓很多瀕臨困境的分銷商看到了曙光。作為元器件分銷行業常見的市場“手段”,“炒貨”在特殊時期是實現快速獲利的方式,諸多分銷商借此次缺貨潮囤貨和抬價打了翻身仗。

總的來看,2017年的整個缺貨潮除了供需的嚴重失衡,分銷商充當了價格抬升的重要推手。當然,從整個半導體鏈條來看,獲益最多的仍然是原廠,他們掌握著市場供需最大的話語權,部分分銷商也抓住囤貨時機獲益頗豐,而最為艱難的仍是“嗷嗷待哺”和“苦苦死撐”的中小企業以及為此買單的最終用戶。

-

元器件

+關注

關注

112文章

4716瀏覽量

92288 -

硅晶圓

+關注

關注

4文章

269瀏覽量

20648

原文標題:元器件缺貨潮爆發 有因可尋

文章出處:【微信號:bandaotiguancha,微信公眾號:半導體觀察IC】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

英飛凌宣布推出全球最薄硅功率晶圓,國產器件同質化競爭的情況要加劇了?

超薄硅晶圓的發展歷程與未來展望!

半導體晶圓制造工藝流程

為什么晶圓是圓的?芯片是方的?

晶圓/晶粒/芯片之間的區別和聯系

晶振與電子元器件的關系

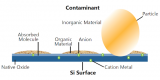

晶圓表面污染及其檢測方法

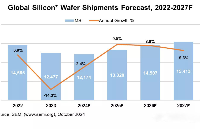

2024年全球硅晶圓市場回暖:SEMI預測出貨量將穩步增長

工商網監

工商網監

評論