伴隨機器人的廣泛使用,會對高階傳感器與運算設備市場產生巨大影響

伴隨機器人的廣泛使用,會對高階傳感器與運算設備市場產生巨大影響

隨著如Waymo、Uber、Lyft、百度等業者,以及與這些業者合作的汽車制造伙伴紛紛表示,將會推出機器人載具(Robotic Vehicle)運輸工具,Yole Developpement表示,該載具的發展將會對高階傳感器與運算設備市場產生巨大影響。

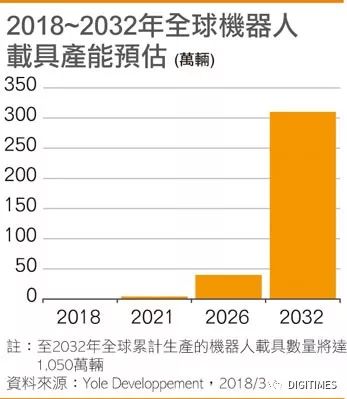

Yole預估,全球機器人載具每年產能會由2017年的僅數百輛,先是成長為2018年的8,000輛,然后再分別于2021年、2026年與2032年產能達到4.4萬、40萬與3,100萬輛。預計至2032年止,全球累計生產的機器人載具數量將會達到1,050萬輛;當年使用中的機器人載具數也會達到500萬輛。

由于機器人載具都會配備包括光達(LiDAR)、雷達、相機、慣性測量元件(IMU),以及全球導航衛星系統(GNSS)等設備所需要的傳感器,因此機器人載具的興起,將會全面帶動上述專用傳感器技術與市場的發展。

所謂機器人載具是指,包括一般汽車、卡車,以及航空器等在內的各式自動運輸工具。

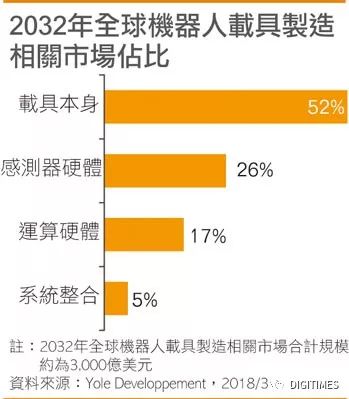

預估2032年全球機器人載具制造相關市場合計規模將達3,000億美元。其中來自載具制造本身的規模占52%、傳感器硬件規模占26%、運算裝置硬件規模占17%,其余如整體系統整合等占5%。

再就傳感器而言,預估2022年光達傳感器市場規模為16億美元;雷達傳感器為4,400萬美元;相機傳感器6億美元;慣性測量元件傳感器9億美元;全球導航衛星系統傳感器則是1億美元。合計為32.44億美元。

2032年整體機器人載具傳感器市場規模則會成長至773億美元。其中光達、雷達、相機、慣性測量元件與全球導航衛星系統用傳感器規模分別成長至315億、17億、210億、210億與21億美元。

Yole表示,在機器人載具早期發展階段(約至2022年),該載具需要的裝置,與汽車先進駕駛輔助系統(ADAS)的需要,會有相當大的差異性。

汽車ADAS主要是要為數以百萬計的車輛提供服務,因此會專注在可靠性和成本等方面上。但在機器人載具早期發展階段,該類載具數量僅有數萬輛,因此會更關注在性能和可用性(availability)等的要求上。在這種情形下,高階工業用傳感器更能符合早期機器人載具傳感器組件的使用需求。

而隨著未來幾年如光達或工業級慣性測量元件等高階裝置市場快速成長,將會對現有業者與技術產生很大的影響,工業級相機制造業者也會感受到此一發展。

預計機器人載具相關傳感器技術會于2022年朝向專業化發展;2027年可能會有部分技術與ADAS合并。2032年會發展成為獨立的新技術,并進而導致整體運輸生態系統產生全面性的典范轉移。

再就現有業者而言,包括光達領域的Velodyne、Ibeo、Quanergy、Innoviz Technologies;雷達產品的Continental、Delphi、Denso;相機系統的Allied Vision、FLIR、First Sensor;慣性測量元件的 KVH、Physical Logic、Honeywell,以及自駕運算硬件的英特爾(Intel)、NVIDIA、賽靈思(Xilinx)、瑞薩電子(Renesas Electronics)等業者,大都已準備好參與在機器人載具的早期發展中。

雖然預期這些業者,會在機器人載具早期發展上扮演重要角色,但其它業者仍然具有進入該市場的機會。

-

傳感器

+關注

關注

2550文章

51038瀏覽量

753086 -

機器人

+關注

關注

211文章

28381瀏覽量

206919

原文標題:【傳感器】機器人載具傳感器市場將起飛

文章出處:【微信號:DIGITIMES,微信公眾號:DIGITIMES】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

精準如絲 強勁如獅 NB4A系列機器人扭矩傳感器

FUTEK傳感器在人形機器人中的應用

觸覺傳感器的發展,對機器人產業有什么影響?

這位來自大疆、霍尼韋爾的傳感器專家,創業造機器人了

視覺傳感器助力機器人“看到”并理解周圍世界

六維力傳感器——人形機器人的力覺

簡述機器人控制系統的組成

人形機器人領域六維力傳感器市場規模將達138.40億元

工業機器人的觸覺傳感器有哪些?傳感器作用是什么?

全面分析:人形機器人快速發展,哪些國產傳感器將受益?(深度報告)

機器人會用到哪些傳感器

人形機器人柔性觸覺傳感器的關鍵技術分析

工商網監

工商網監

評論