2018年柴油機行業發展現狀分析

2018年柴油機行業發展現狀分析

柴油發動機早期只是應用在農業機械、拖拉機等,現代柴油機一般采用電控噴射、共軌、渦輪增壓中冷等技術,在重量、噪音、煙度等方面取得重大突破,達到了汽油機的水平,能夠滿足相關法律、法規及國際標準在排放和噪音方面日益嚴格的要求,在汽車領域得到了廣泛的應用。

2017年柴油機累計銷量達555.61萬臺,商車用柴油機銷量明顯回升

2018年1月30日,工信部發布的最新數據顯示,2017年1-12月,全國內燃機累計銷量5645.38萬臺,呈現平穩增長態勢,同比增長4.11%。

柴油機和汽油機雖然各有增長,但從數據來看,柴油機的增長速度明顯高于汽油機。柴油機累計銷量555.61萬臺,同比增長13.04%;汽油機累計銷量5088.95萬臺,同比增長3.21%。

圖表1:2016-2017年我國柴油機總銷量變化情況(單位:萬臺,%)

資料來源:工信部 前瞻產業研究院整理

柴油機的大幅上漲主要源于以商用車、工程機械為主板塊的迅猛上量

受新能源汽車補貼政策的影響,客車行業從2015年開始出現結構調整。純電動客車市場迅速從年銷量不到1萬輛擴增至超過10萬輛的規模。傳統客車柴油機市場因受到新能源汽車與高鐵迅速發展帶來的沖擊而下滑,在一定程度上影響了柴油機整體銷量。

2017年,盡管微卡和客車銷量出現了小幅回落,但整體而言,我國商用車銷量突破416萬輛,同比增長近14%;其中,表現最搶眼的是重卡,全年銷量達111.7萬輛,增幅超過50%;輕卡銷量也以171.9萬輛的成績實現了同比17.9%的增長。

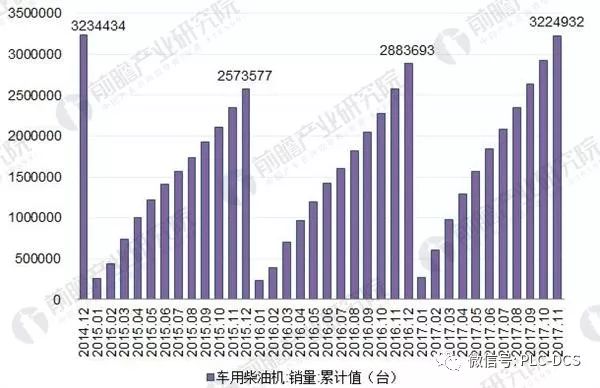

銷量數據顯示,2017年國內重卡市場行情火爆直接帶動了柴油機市場的持續增長。從2017年年初開始,車用柴油機一直保持增長態勢,直到當年11月才開始出現首次銷量同比下滑。行業人士分析稱,2017年11月國內車用柴油機銷量下滑的主要原因在于,國內重卡市場遭遇了年內首次銷量同比下滑,降幅為7.72%。由此,這一觀點再次驗證——2017年,車用柴油機的銷量增長與重卡市場行情密不可分。

圖表2:2014-2017年車用柴油機銷量變化趨勢圖(單位:臺)

資料來源:國家統計局 前瞻產業研究院整理

此外,2017年我國工程機械行業全面復蘇,經濟周期景氣、國家"一帶一路"建設帶動、更新換代需求等因素,各類工程機械:挖掘機、裝載機、起重機都呈現40-100%的增長,為此,工程機械用內燃機2017年呈現爆發式增長之勢。

僅以挖掘機為例,2017年我國各類挖掘機械達14萬臺,同比漲幅99.5%。工程機械用內燃機全年累計銷售73.84萬臺,同比累計增長56.53%,農用機械用內燃機全年累計銷售381.69萬臺,同比累計增長11.41%。

而反觀乘用車行業,2017年,我國乘用車銷量2471萬輛,增幅僅為1.4%,而乘用車用內燃機全年累計銷售2205.40萬臺,同比累計指增長了2.99%,如此看來,汽油機增幅低于柴油機也在預料之中。

圖表3:2017年各應用領域內燃機銷量變化情況-1(單位:萬臺,%)

資料來源:國家統計局 前瞻產業研究院整理

圖表4:2017年各應用領域內燃機銷量變化情況-2(單位:萬臺,%)

資料來源:國家統計局 前瞻產業研究院整理

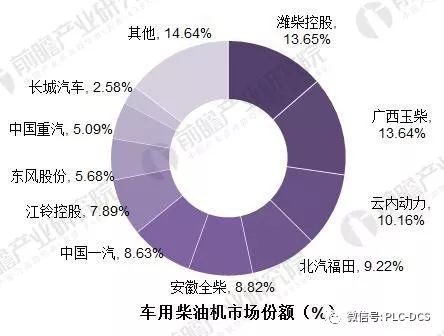

車用柴油機競爭格局:濰柴動力表現不俗,玉柴緊隨其后

與2016年相比,2017年,柴油機銷量排名前十的企業位次出現變化。受益于重卡市場的井噴,濰柴動力表現不俗,完成銷量48.82萬臺,同比增長54.54%,從2016年的排名第三升至冠軍位置。玉柴緊隨其后,以銷量48.76萬臺位居第二,同比增長70.49%,在銷量排名前十的企業中增幅最大。云內動力雖然從2016年的銷量排名第一滑落至第三,但2017年銷量仍實現了同比14.54%的增長。此外,北汽福田、中國一汽、東風股份、中國重汽、長城汽車2017年銷量均呈現同比兩位數的增長,只有安徽全柴出現了同比0.22%的微降。

近幾年,由于商用車行業相繼實施國四、國五排放標準,同時又受油價止跌反彈、電動汽車快速發展以及部分省市限制柴油車進城等多重因素影響,其產品動力需求發生較大變化,進一步加劇了市場競爭。2017年,商用車領域尤其重卡行業,向大馬力、高端化發動機發展的趨勢明顯。一汽解放、中國重汽、陜汽重卡、上汽紅巖等主流重卡企業都推出了超過500馬力的車型并受到市場認可。

以上數據來源參考前瞻產業研究院發布的《2018-2023年中國柴油機行業市場前瞻與投資戰略規劃分析報告》。

-

新能源汽車

+關注

關注

141文章

10519瀏覽量

99415 -

柴油機

+關注

關注

1文章

171瀏覽量

26256

原文標題:2018年柴油機行業發展現狀分析 商車用柴油機銷量明顯回升

文章出處:【微信號:PLC-DCS,微信公眾號:工控培訓】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

FWA產業的發展現狀和演進方向

醫療機器人發展現狀與趨勢

工控機廠家發展現狀及未來趨勢

國產光電耦合器:2024年的發展現狀與未來前景

《RISC-V產業年鑒2023》發布,洞察產業發展現狀與趨勢

2.晶體和振蕩器 行業研究及十五五規劃分析報告(行業發展現狀及“十五五”前景預測)

萬兆電口模塊的產業發展現狀與前景展望

工程振弦采集儀監測技術的發展現狀與展望

三坐標測量機發展現狀以及三坐標國產化的意義

區塊鏈技術發展現狀和趨勢

乘用車一體化電池的發展現狀和未來趨勢

光伏行業發展現狀與發展趨勢報告

工商網監

工商網監

評論