123家新三板企業IPO,這兩家半導體公司值得關注

123家新三板企業IPO,這兩家半導體公司值得關注

集微網消息,隨著2017年財報相繼披露,正集中尋求IPO上市輔導的新三板企業或將面臨尷尬境地,如果業績“變臉”,缺少明確的戰略的規劃,擬IPO是知難而退還是放手一搏。據集微網不完全統計,截止3月15日,有123家新三板企業沖刺IPO,其中半導體企業有兩家,分別是芯朋微、亞世光電也面臨這種境地。

芯朋微:核心產品收入逐年降低

芯朋微是國內資歷較老的電源管理芯片設計公司,成立于2005年,公司于2014年1月掛牌新三板。招股說明書顯示,芯朋微擬在創業板發行不超過2570萬股,占發行后總股本的比例25%,計劃募集資金2.2億元,用于智能家居電源系統管理芯片開發及產業化、新型電機驅動芯片及模塊開發及產業化和研發中心建設項目。據悉,芯朋微IPO的保薦機構為華林證券。

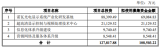

報告期內,2014-2016年及2017年1-6月份,芯朋微電子的營業收入分別為1.63億元、1.87億元、2.3億元和5285萬元,同期凈利潤為1492.9萬元、2062.89萬元、3005.13萬元和607.3萬元。

截至招股書簽署日,芯朋微電子擁有3家全資子公司和1家參股公司,2016年實現盈利的只有蘇州博創一家。

據披露,移動數碼類芯片是芯朋微電子的主要產品之一,2014-2016年及2017年1-6月份銷售收入分別為8331.58萬元、7147.14 萬元、6621.26萬元和1,208.90萬元,占主營業務收入的比例分別為51.48%、38.23%、28.85%和22.87%。報告期內,移動數碼類芯片收入存在下降情形。

不過,芯朋微正持續投入研發支持,加大核心技術積累。報告期內,芯朋微研發支出分別為2494.16 萬元、3117.60萬元、4,116.52 萬元和1070.40萬元,占公司營業收入的比例分別為 15.34%、16.67%、17.93%和 20.25%。

芯朋微表示,公司的重點正不斷向中高端產品線轉移,從“進口替代”走向“升級換代”;并積極從家電市場向無人機、電動車、充電樁、智能家居等新興市場領域拓展。

亞世光電:盈利及研發占比大幅下滑

公開資料顯示,亞世光電于2015年7月21日掛牌新三板,主營業務為中小尺寸液晶顯示屏及液晶顯示模組的設計、研發、生產和銷售,公司的主要客戶為終端產品的制造商以及與之相關的技術服務商,主要分布在德國、美國、日本和中國大陸等國家和地區。

根據招股書顯示,亞世光電近年業績并不穩定。2015年、2016年和2017年,亞世光電實現營業收入為3.85億元、3.98億元和2.42億元,凈利潤為6118.32萬元、7759.17萬元和3057.32萬元。

可以看到亞世光電2017年的營收利潤雙雙下滑,并不理想。亞世光電表示,報告期凈利潤下降的主要原因一是公司兩款觸屏TFT產品因難度系數大,成品率低,處于虧損狀態;二是2017年上半年人民幣對美元匯率一直處于升值狀態。

隨著觸控面板行業的快速發展,技術演進也比較快,對于亞世光電而言同樣需要強大的技術研發支撐。不過,很難理解的是,亞世光電的研發及技術人員占比不增反減。

根據2015年7月亞世光電披露的公開轉讓說明書(反饋稿),截至2014年12月31日,公司共有員工530人,其中,研發及技術人員共165人,占31.13%。

而據亞世光電最新披露的招股說明書(申報稿),截至2017年3月末,公司員工人數為1693人,其中,研發技術人員110人,占比6.50%。

在營收和利潤雙雙下滑,研發技術人員占比又大幅縮小的背景下,或許很難看到亞世光電IPO順利過會的那一刻。

-

半導體

+關注

關注

334文章

27300瀏覽量

218137

發布評論請先 登錄

相關推薦

36家半導體企業終止IPO!問詢通關難,模擬成“重災區”

2023年新上市35家半導體公司!7成上科創板,市值超百億有十多家

2023年56家半導體企業IPO獲受理!現6成停在問詢環節,總募資超574億

IPO撤單潮!10月至今5家半導體企業終止上市,涉及射頻、AI等企業

隆基綠能同日成立兩家新能源技術公司

兩家半導體相關企業基地項目落戶合肥

即將上會!本周兩家半導體公司IPO排隊

紫光國芯成功登陸新三板

昭和電工、KLA等10家日美企業成立半導體封裝聯盟US-JOINT

掌握半導體核心技術,又一家公司折戟IPO

2024開年6家半導體企業開啟上市輔導,半導體顯示面板巨頭“卷土重來”

7家LED相關企業IPO進程,1家上岸,1家終止

工商網監

工商網監

評論