三星S9+物料成本曝光_毛利率暴漲堪比iPhone X

三星S9+物料成本曝光_毛利率暴漲堪比iPhone X

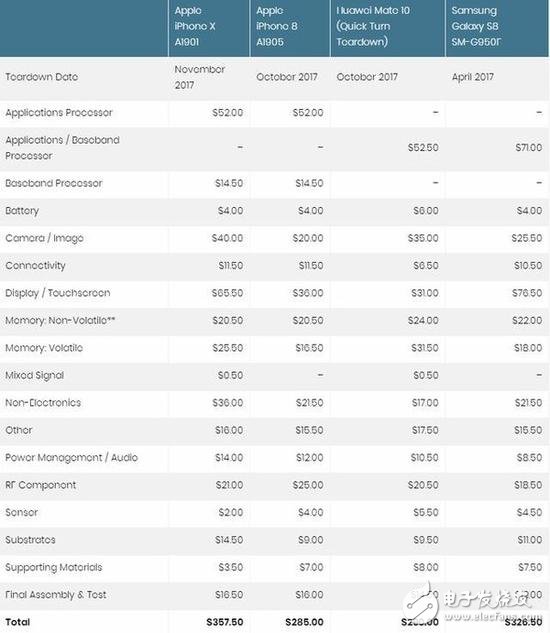

近日,市場研究機構TechInsights給出了一份數據:三星S9+的物料成本為379美元(約合2391元人民幣),相比S8+增加了36美元。而S9的起售價為5799元,S9+的起售價位6699元。按照TechInsights的估算,三星S9+在美國市場上的毛利潤率為58%,而iPhone X則為61%。

而去年的S8 Plus的成本才342美元左右(約人民幣2160元)。并且從表上來看,物料成本中最貴的零件依舊是屏幕,成本高達了72.5美元!不過成本上來說,S9 Plus的屏幕還是比S8的76.5美元以及Note 8的82美元要便宜的。

三星S9+攝像模組的成本為48美元左右,遠高于S8+的32美元,隨著人們對攝像的要求越來越高,各家對手機鏡頭、算法的研發也是越來越多,從目前來看,手機鏡頭還沒有達到人類科技水平的極限,也就是說在下一輪新機潮到來的時候,攝像頭還是會成為各家廠商主拼的對象。

當然,物料成本只是一款手機產品總成本的一部分,它不能反映手機廠商在研發、設計、營銷等多方面的投入。不過從這份數據中,我們還是能看到,三星S9+可以給三星帶來非常豐厚的利潤。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

三星電子

+關注

關注

34文章

15866瀏覽量

181080 -

iPhone X

+關注

關注

0文章

79瀏覽量

6397

發布評論請先 登錄

相關推薦

容樂電子教你怎么辨別三星原裝物料?

提供高質量的原裝三星物料。今天,我們將通過一個具體的案例——三星的C 0402 X5R 10UF M 6.3V型號電容,來講解如何辨別三星原

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

毛利率下滑,芯片企業如何逆風翻盤?

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

臺積電代工價格上調,毛利率預期攀升

近日,麥格理證券在最新發布的報告中指出,根據對供應鏈的深入訪查,臺積電已成功說服多數客戶上調代工價格以換取更為可靠的供應保障。這一決策不僅鞏固了臺積電在全球芯片代工市場的領先地位,更預示著其毛利率將

SkyWater Q1 2024營收創新高,毛利率降至16.3%

數據顯示,該季收入同比增長20%至7960萬美元,創下歷史新高;盡管毛利率下降至16.3%,但股東凈虧損卻擴大至570萬美元,每股虧損達0.12美元。然而,經過調整后,本季度EBITDA達到490萬美元,占總收入的6.2%。

格芯一季度營收下滑16%,毛利率銳減25%,獲約21億美元補貼

報告顯示,格芯一季度毛利潤為3.93億美元(當前約折合人民幣28.37億元),比去年四季度的5.25億美元減少了25%,同比亦下滑24%。同時,毛利率由上季度的25.4%降至約28%。

寒武紀2023年報出爐:營收穩健虧損收窄 毛利率達69.16%

年報信息顯示,寒武紀全年實現收入7.09億元人民幣,其中毛利率達到69.16%,比去年提高了3.40個百分點。在經歷過上年度寛泛虧損之后,本年度盈利情況明顯改善,向股東返還利潤407913000元,降幅達32.47%。

英特爾2024年一季度業績超預期,毛利率上升

英特爾發布首個2024年Q1財報,總收入達127.2億美元,調整后每股收益超出預期,為0.18美元。盈利能力持續提升,毛利率由去年同期的38.4%躍升至45.1%。

云從科技2023營收增長近2成 毛利率提升至52.29%

云從科技2023營收增長近2成 毛利率提升至52.29% 作為人工智能領軍企業云從科技擁有自主可控且不斷創新的人工智能核心技術,實現了從智能感知到認知、決策的核心技術閉環。 云從科技在4月17日晚間

盛美上海2023年業績報告:營業收入增35.34%,毛利率達48.6%

具體分品類看,清洗設備貢獻營收26.14億元,同比微增25.79%,毛利率較去年的48.62%有所提升至48.62%;其他半導體設備9.4億元營收,同比暴漲81.57%,毛利率則保持平穩。先進封裝濕法設備收入微漲0.09%至1.

英偉達再次創紀錄:毛利率飆升、利潤暴漲

在半導體行業中,英偉達的毛利率僅次于Arm的93%,高于競爭對手AMD(40%)和英特爾(46%)。分析師指出,英偉達產品復雜且需求強勁,毛利率優勢體現了其定價權和穩固地位。

志橙股份IPO遭質疑:高毛利率、研發投入突增問題引發關注,身兼多職備受質疑

過去三年間,志橙股份市場表現卓越,業績穩步增長。然而,其毛利率過高成為焦點話題。據數據顯示,志橙股份主營業務毛利率逐年攀升,遠超過國內同行業水平。志橙股份對此解釋,由于目前國內未出現具有競爭力的競爭者,因此

鈞崴電子首發通過,毛利率與研發投入引人矚目

據鈞崴電子申報資料,該公司主業涉及電流感測精密電阻及熔斷器的設計、研發、制造及銷售,此外,還開展少量的貿易活動。其中,收入占比超50%的電流感測精密電阻品類毛利率在過去四年度分別達到62.84%、62.21%、61.34%和54.97%;

工商網監

工商網監

評論