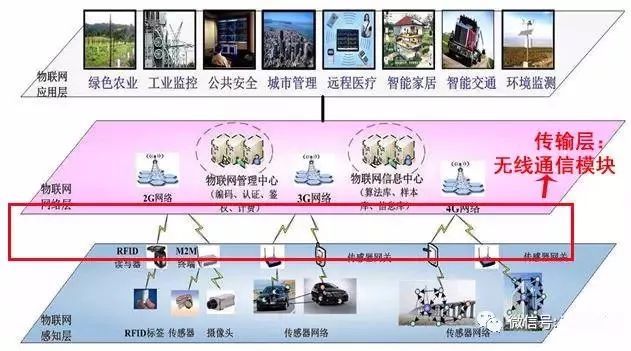

無線通信芯片、模塊廠商介紹及其產業鏈匯總

無線通信芯片、模塊廠商介紹及其產業鏈匯總

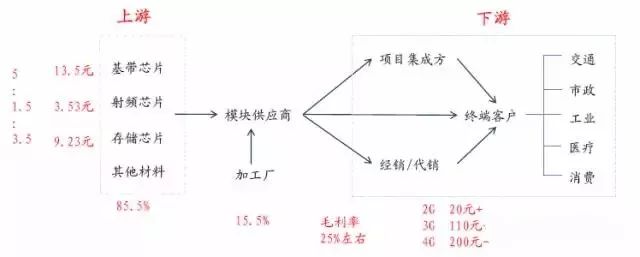

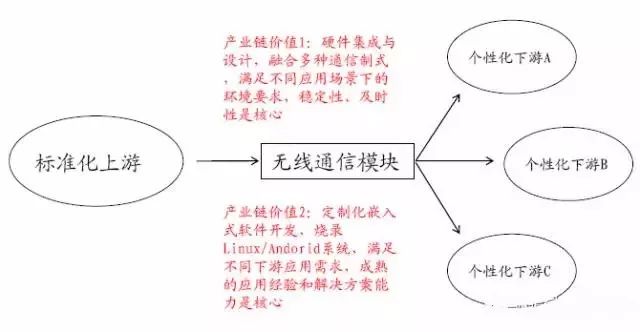

無線通信模塊產業鏈

上游為基帶芯片等生產原材料,標準化程度較高;

下游為各個細分應用領域,極其分散。往往通信中間經銷代銷環節流向各個領域;

模塊提供商采購上游材料,自身負責設計和銷售,生產外包給第三方加工廠

下游

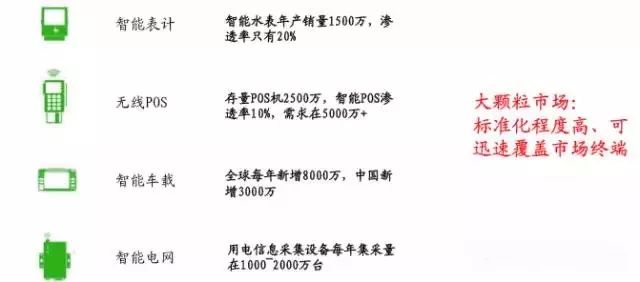

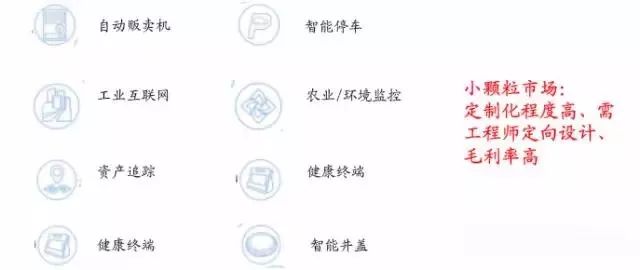

應用極其廣泛,極其分散。根據應用市場規模大小分為大顆粒市場和小顆粒市場。大顆粒市場的物聯網模塊量大、標準化程度高、競爭激烈,適合做大收入和樹立品牌,研發人員相對可以較少,但市場開拓能力要強;小顆粒市場的物聯網模塊量小,定制化程度高,毛利率水平高,但對供應商研發投入要求高。

大顆粒市場:

小顆粒市場:

物聯網模塊環節本身,處于上游標準化芯片應用于下游分散化垂直領域的中間環節,其硬件結構設計、定制化軟件開發,成為附加值所在環節,也是產業鏈價值所在。

產業鏈價值 1:硬件集成與設計, 融合多種通信制式, 滿足不同應用場景下的環境要求,穩定性、 及時性是核心

產業鏈價值 2:定制化嵌入式軟件開發, 燒錄 Linux/Andorid 系統, 滿足不同下游應用需求, 成熟的應用經驗和解決方案能力是核心。

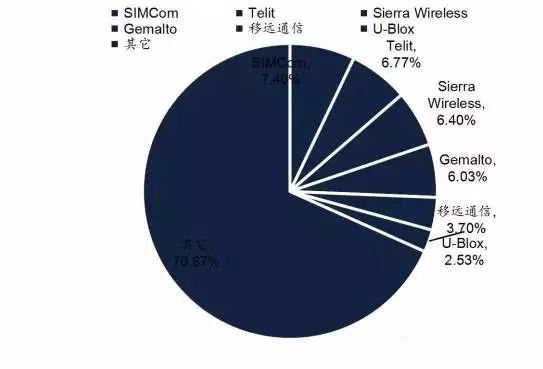

無線通信模塊市場,目前集中度不算高,第一集團公司占據了全球約30%的市場份額。隨著下游應用的崛起以及市場總規模的擴大,一批專注于個別垂直應用領域的優質模塊供應商開始浮現。總體來看,形成國際與國內第一梯隊引領,國內第二梯隊逐步壯大的競爭態勢。

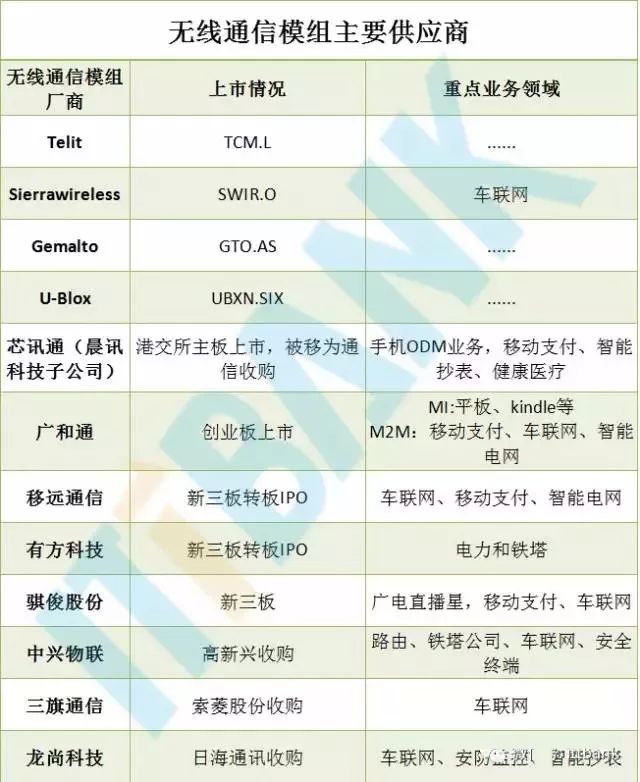

無線通信模組主要供應商

總體來看, 形成國際與國內第一梯隊引領, 國內第二梯隊逐步壯大的競爭態勢。

2015 年全球模塊供應商市場份額(按出貨量)

2、高新興(中興物聯)總部:上海

主營:Quectel Wireless Solutions是GSM / GPRS,UMTS / HSPA /(+),LTE和GNSS模塊的全球領先供應商。

簡介:移遠通信成立于2010年,成長迅速,其產品在國內智能POS市場、海外汽車前裝市場、運營商市場斬獲頗豐。在NB-IOT模塊領域布局領先,是華為早期NB-IOT芯片配套生產合作廠商之一。移遠通信曾在新三板掛牌,目前,移遠通信又籌劃在A股上市,并已向上海監管局報送了相關資料。

在此八卦一下,移為的創始人廖榮華、移遠的創始人錢鵬鶴,都出自芯訊通。移為、移遠早年本是一家(移為),后由于業務發展方向差異化從而各自獨立。

官網:http://www.quectel.com/

移為通信

總部:上海

簡介:移為通信成立于2009年,產品以定位模塊為主,于2017年1月份IPO上市。樓上芯訊通的無線通信模塊出貨量在2015年攀升至全球第一位,若此次收購成功,則移為通信將一舉成為全球最大的物聯網無線通訊公司,奠定其在物聯網通訊終端領域的壟斷地位。

官網:http://www.queclink.com/

總部:廣州

簡介:高新興是一家智慧城市物聯網應用與服務提供商。2016年收購了中興通訊旗下無線通訊模塊子公司中興物聯。中興物聯專注于企業級市場,在車聯網、衛星通信應用有深厚積累。

官網:http://www.gosuncn.com/

3、芯訊通無線科技(上海)有限公司

主營:全球領先的M2M模塊及解決方案供應商。一直致力于提供GSM/GPRS/EDGE,WCDMA/HSPA/HSPA+,CDMA 1xRTT/EV-DO,FDD/TDD-LTE無線蜂窩通信以及GPS/GLONASS/BEIDOU衛星定位等多種技術平臺的模塊或終端級別解決方案。

簡介:芯訊通(Simcom)是香港上市公司晨訊科技的子公司,其產品在智能 POS、智能抄表和健康醫療行業占比較大。由于芯訊通的無線通信模塊業務屬于較為傳統的產生制造業務,與晨訊科技目前整體向高毛利服務業轉型的戰略方向不符。

今年1月,晨訊科技擬將無線通信模塊資產(全資子公司上海希姆通和芯訊通無線)以5250萬美元賣給瑞士u-blox。估計因為在上海移為通信的攪局下,這筆收購未達成共識,晨訊科技最終宣布芯訊通會將出售給移為通信和內部董事兒子的公司,同時,將旗下另外一項資產芯通電子也打包一起出售。

根據移為通信最新公告,深交所還對這筆交易方案還在審核中。

官網:http://www.simcomm2m.com/

4、日海通訊(龍尚科技(上海)有限公司)

總部:深圳

簡介:日海通訊是國內最大的通信網絡物理連接設備供應商,9月,日海收購4G無線通訊模塊的佼佼者龍尚科技,加上此前投資的艾拉物聯,實現了物聯網云平臺+模組的布局,其在為傳統企業提供云平臺的同時,還可以直接打包模塊實現產品的一體化銷售。

官網:http://www.sunseagroup.com/

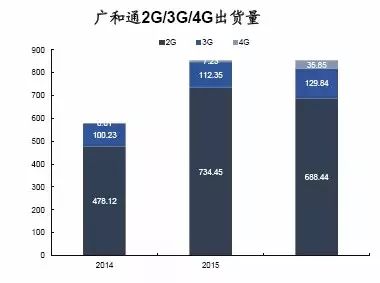

5、深圳市廣和通無線股份有限公司

總部:深圳

主營:國內首家上市(股票代碼:300638)的無線通信模塊及解決方案提供商。Fibocom品牌產品全面涵蓋LTE、NB-IoT/eMTC、HSPA+、GSM/GPRS無線通信模塊及解決方案,主要股東包括全球最大的個人計算機零件和CPU制造商英特爾公司。

簡介:廣和通成立于1999年,是一家老牌公司。早期給摩托羅拉代工,2008年,Telit收購摩托羅拉的移動通訊部門,與廣和通所簽合同全部作廢。此后轉型做自有品牌,獲得英特爾投資后,成功進入高毛利的筆記本電腦、PAD等電子消費市場。今年4月,廣和通成功上市。

官網:http://www.fibocom.com.cn/

6、騏俊股份

總部:廈門

簡介:騏俊股份成立于2012年,在2013年取得廣電認定的直播星機頂盒位置定位模塊生產資格,并被海爾、海信、長虹、TCL、康佳等近三十家企業應用,搶占了國內機頂盒定位終端市場的大部分市場份額。

官網:http://www.cheerzing.com/

未來趨勢

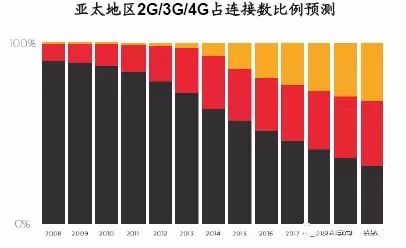

4G技術向M2M領域外溢,市場規模結構性增長

4G技術在手機的滲透率已非常之高,但在物聯網的應用正處于起步階段。

根據愛立信的統計分析,到2013年底,全球采用2G的M2M方案占比約64%,采用4G LTE僅占1%。隨著技術升級和外延,4G LTE占比將不斷增長,預計到2019年采用4G LTE的M2M方案將成為主流。

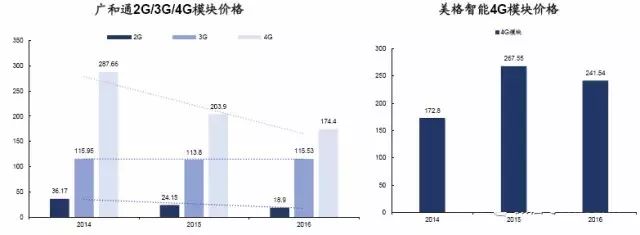

關于價格,長期來看有下降趨勢,尤其是4G模塊從測試走向量產,價格會迅速下降,如下左圖所示。

但隨著集成度提高,包括安卓系統、WiFi和藍牙功能、GNSS功能的集成,4G單模塊價格有可能進一步上升,如下右圖所示。

政策推動+市場自發,全面推進4G技術在M2M領域的應用。

政策方面,國家在重點領域推動4G技術的普及,如智能電網領域,堅強智能電網的升級,對表計信息采集的完整性、可靠性及實時性提出新的需求,引入4G無線通信技術迫在眉睫市場方面,新應用的出現對4G通信技術提出要求,如智能POS機市場,其需要嵌入4G、藍牙模塊以及Android系統,完成一系列創新應用。

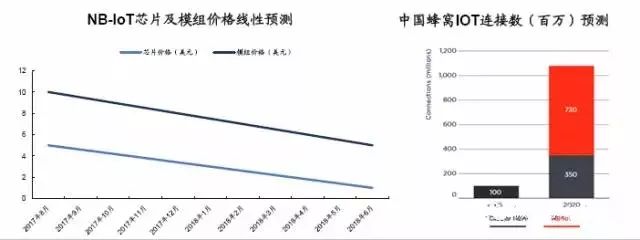

LPWAN模塊數量有望于2018年開始放量

以NB-IOT/eMTC為代表的LPWAN(低功耗廣域物聯網)模塊,有望隨著技術成熟、成本下降,到2018年實現規模商用。屆時出貨量將會迅速增加。

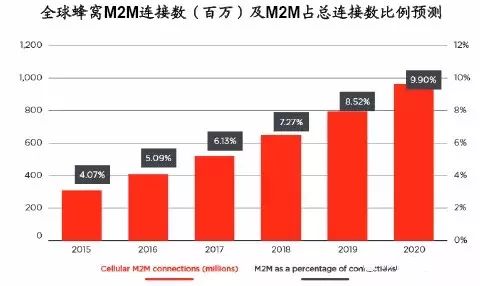

GSMA與CAICT聯合預測,中國目前是全球最大的M2M市場,其中蜂窩M2M連接數約為1億,到2020年這一數字有望增至3.5億;而LPWA技術將額外提供7.3億連接,使得總連接數超過10億。到2025年,預計全球280億臺互聯設備中有50%將適用于LPWA網絡連接。

2020年萬物互聯時代或開啟

隨著物聯網下游應用的全面爆發,到2020年,全球聯網設備數有望達到百億級別,萬物互聯時代有望正式到來。

據GSMA預計,到2020年,全球蜂窩物聯網連接數有望達10億級別,占到全球連接數的10%,復合增長達到26%。中國的M2M連接數達到10億左右,占到全球的10%左右。

目前的無線通信模塊市場處于發展初期,品牌較多,市場集中度不高。長期來看,模塊供應商會像手機供應商一樣,客戶對于品牌的粘性越來越高,相應帶來產業集中度不斷提升,最終只有第一集團的供應商能存活,并只有少數幾家龍頭公司盈利能力越來越強,形成“贏家通吃”的局面。

-

芯片

+關注

關注

455文章

50730瀏覽量

423186 -

物聯網

+關注

關注

2909文章

44572瀏覽量

372841 -

無線通信

+關注

關注

58文章

4565瀏覽量

143499

原文標題:無線通信芯片、模塊廠商介紹及其產業鏈匯總

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

PLC無線通信模塊安全性問題

PLC無線通信模塊在智能制造中的應用

PLC無線通信模塊的優缺點 PLC無線通信模塊開發板使用

PLC無線通信模塊的工作原理 PLC無線通信模塊網絡配置

PLC無線通信模塊技術參數 PLC無線通信模塊故障排除

PLC無線通信模塊應用場景 PLC無線通信模塊使用手冊

無線通信模塊通過TCP/IP協議實現與PC端的數據傳輸

2023年五大無線通信模組廠商:整體虧損減少,車載市場表現強勁

NBIOT無線通信模塊可以傳輸多遠?

WIFI無線及其他智能模塊供電驅動芯片首選:SM6035

無線通信系統的組成 無線通信系統的工作原理

介紹四款遠距離無線通信模塊

工商網監

工商網監

評論