特朗普對華發起貿易戰包括信息技術而中國沒有反制的原因是什么

特朗普對華發起貿易戰包括信息技術而中國沒有反制的原因是什么

日前,“國際半導體展SEMICON/FPDChina2018”在上海舉行,在大會上發布了2017年中國集成電路產業業績,全年實現銷售額達5411.3億元,同比增長24.8%。其中,芯片制造業增速最高,達到28.5%。

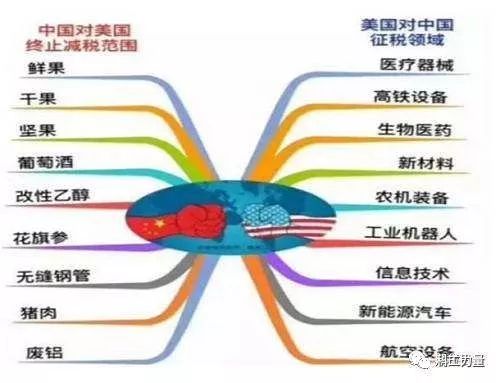

不過,2017年中國集成電路進出口逆差再創新高,達1932.6億美元,較2016年增長16.6%。就在不久前,美國總統特朗普對華發起貿易戰,非常有意思的是,信息技術位列其中,而中國卻沒有在信息技術方面進行反制。

那么,美國為何在許多自己的強項上制裁中國,中國又為何不對進口額超過石油的集成電路產品征收高關稅呢?

國產芯片設計廠商與境外大廠有較大差距

就集成電路來說,我們最熟悉的莫過于CPU、GPU、NAND Flash和Dram,這些芯片廣泛應用于智能手機、個人電腦等已經融入我們生活的電子產品。然而,這幾種芯片基本被境外大廠壟斷,桌面和服務器CPU的霸主是美國英特爾公司,桌面GPU的領頭羊是美國英偉達公司,NAND Flash和Dram被三星、SK海力士、東芝、鎂光、西部數據等廠商壟斷。

就DSP、FPGA,以及MEMS傳感器和射頻芯片來說,DSP的老大是美國德州儀器,國內雖然有華睿DSP,不過主要應用于特殊領域。

FPGA則被美國賽靈思和阿爾特拉壟斷,國內廠商與這兩大巨頭的差距在10年以上。

MEMS傳感器的主要玩家是意法半導體、博世、德州儀器,一些體制內單位能夠做出供特殊領域的產品,但價格異常昂貴,而美新半導體能夠做出一些具有商業競爭力的產品,但性能又和國外大廠有差距。

在射頻上,Skyworks、Qorvo、博通、恩智浦、英飛凌等公司處于領先地位,國內公司與外商差距明顯。

真正在商業上比較成功的是智能手機芯片,也就是常說的手機SoC。不過,國內手機芯片廠商能夠在商業上取得成功,并非自身技術實力有多強,而是得益于ARM的商業模式。雖然國內一些芯片設計公司開發出了手機芯片,而且國內一些手機芯片設計公司宣傳芯片的CPU、GPU等達到國際一流水平,但實際上,這些手機芯片設計公司僅僅是買別人寫好的代碼做集成而已。由于CPU核本身就是ARM設計的,買CPU核做集成設計出的SoC,其CPU性能自然是處于國際一流水平。

ARM公司的工程師就打過一個比喻,ARM設計CPU核就好比從打地基開始設計、建造一幢毛胚房,而國內手機芯片設計公司買CPU核做集成的行為就好比買下毛胚房做軟裝。以最負盛名的華為麒麟芯片為例,從最早的K3到最新的麒麟970,歷經數代產品使用過ARM的ARM11、ARM Cortex A9、A7、A15、A53、A72、A73等等,在近10年時間里,所有的CPU源碼都是從ARM手里買的,可謂“引進一代、淘汰一代、反復引進”。

換言之,國內手機芯片設計公司只是把ARM公司設計的CPU核與GPU核買回來,然后把這些CPU核、GPU核等模塊拼成設計圖,然后拿到臺積電流片,最后獲得的芯片被稱為SoC。在最關鍵的CPU核設計、制造工藝上完全依賴ARM、臺積電等境外企業,國產手機SoC的商業意義遠遠大于技術價值。

因此,雖然在商業上,中國手機芯片比較成功,國產手機芯片的出貨量早已突破10億大關,但在技術上,目前還沒有設計出擁有自主CPU核的手機芯片。

總而言之,即便是商業上最成功的手機SoC也在技術上高度依賴國外廠商,在集成電路設計方面,中國與外國有較大的差距。

設備、制造、原材料差距明顯

就原材料來說,制造芯片需要硅晶圓。而全球晶圓基本被日本信越、日本Sumco,德國Siltronic、美國SunEdison、韓國LGSiltron壟斷,市場份額分別為27%、26%、14%、11%、10%,5大巨頭加起來的市場份額超過80%,國內企業在晶圓上基本依賴進口。這使國內企業時不時會遭遇晶圓供應不足的局面,比如在2017年5月,日本Sumco就砍掉了長江存儲的晶圓訂單,優先供貨給臺積電、英特爾、鎂光等大廠。

就制造芯片所需的設備來看,基本被美國應用材料、科林、科磊,荷蘭艾司摩爾、東京電子等公司壟斷,像荷蘭艾司摩爾公司的EUV光刻機價格每臺高達1億美元,中國企業想要購買必須排隊,而且必須在下單后2年才有可能買到設備,這還是西方政府不從中作梗的前提下才能獲得的待遇。

在2018年,半導體設備全球市場總額將達到500億美元,但國內半導體設備企業所占據的市場份額非常低,美國、日本、荷蘭的十家企業預計壟斷超過80%的份額。即便少數在局部做的比較好國內半導體設備商,也需要從美國上游供應商購買一些核心元器件。

就制造環節來說,國內企業和英特爾、臺積電、三星等境外大廠至少有2代的技術代差。目前,臺積電已經開始商業化量產10nm芯片,中國大陸的企業還沒有完全吃透28nm工藝。特別是在良率上,中國大陸企業與境外大廠差距較大,這使得即便是使用28nm工藝流片,國內華為、小米、展訊等公司出于商業利益方面的考慮,往往優先選擇臺積電。只有美國高通公司在被發改委開出巨額反壟斷罰單之后,因為非商業方面的因素,把大量訂單交給中國大陸企業。

“農業國制裁工業國”只是戲言

中國信息技術產業有兩個特點,一個是在硬件上,整機產品強,核心元器件弱,另一個是在軟件上,應用軟件強,基礎軟件弱。雖然還不清楚美國制裁信息技術的具體對象,但考慮到中國在這方面的強項,美國有一定可能會制裁中國的整機產品。

不過,這僅僅是可能,本次中國和美國的貿易戰,更像是彼此之間進行試探,基本上處于斗而不破的狀態。

舉例來說,中國近年來每年集成電路產品進口額都超過2000億美元,但實際上真正自己用的只有600—800億美元,由于中國的整機廠非常強勢,進口的大部分芯片都是做到整機產品里銷往國外的。像華為、中興、聯想、小米等國內整機廠的電信設備、個人電腦、智能手機等產品都高度依賴國外核心元器件供應商。

因此,如果特朗普真的要強勢制裁中國大陸整機廠,只需要卡住美國的上游元器件供應,犧牲一部分美國科技公司的利益,中國大陸的整機廠就會徹底潰敗,韓國、中國***的整機廠將迅速填補掉市場空白,甚至美國和日本的整機廠也能在中國大陸企業的尸體上重新崛起。

同樣,中國大陸也有反制的手段,比如在日用品上,如果犧牲一部分中國大陸企業的利益,甚至不惜讓部分工人下崗,美國人的生活成本將大幅推高,這會極大的激化美國目前已經非常激烈的貧富矛盾、種族矛盾等社會問題,當美國人民生活水平在特朗普的政策下大幅下降的情況下,很難說特朗普是否能夠順利連任。

另外,中國市場已經是高通、蘋果、英特爾、微軟等公司不可忽視的利潤來源。一旦特朗普準備醞釀極端制裁政策,中國為了反制必然會對這些科技巨頭下手,這些大公司為了保護自己的利益,會充分動員一切能量進行游說,把特朗普的極端政策扼殺在萌芽狀態。

與信息技術領域類似,在特朗普制裁的醫療器械、生物醫藥、新材料、航空設備等方面,美國都比中國強很多,這種在自己強勢領域制裁中國的做法,對中國工業的實際影響非常小。因為在這些領域,中國企業連在本國市場都打不贏美國企業,更遑論去美國市場上與美國企業爭高下。而美國企業只要卡一下供應鏈,很多中國企業就會停擺,比如美國在航空發動機上卡一下脖子,C919在未來5—8年內恐怕就只能呆在地上了。因此,一些媒體將這次美國制裁中國稱為“農業國制裁工業國”,是并不準確的。

可以說,特朗普之所以選擇這些領域,主要是為了做姿態,既不會對中國造成巨大且直接的影響,又能對中國施加壓力,對中國進行訛詐,逼迫中國在某些地方讓步。中國和美國的這一輪貿易戰,極有可能是“雷聲大、雨點小”。以中美兩國領導人的政治智慧,會保持斗而不破的狀態。

-

dsp

+關注

關注

553文章

7987瀏覽量

348765 -

FPGA

+關注

關注

1629文章

21729瀏覽量

603017 -

集成電路

+關注

關注

5387文章

11534瀏覽量

361650

原文標題:美國選信息技術等強項制裁中國 恰恰說明“斗而不破”

文章出處:【微信號:guanchacaijing,微信公眾號:科工力量】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

特朗普重返白宮,回顧一下他曾經簽署的美國首部物聯網安全法

特朗普當選下的科技風云,2025CES Asia 消費電子展備受矚目

中科創達榮獲2024年軟件和信息技術服務優秀企業

AUS GLOBAL 出席唐納德?J?特朗普舉辦的晚會 — 探討全球金融科技化發展趨勢

特信無人機反制設備:構建安全天空的堅實防線

深圳特信無人機反制|什么是無人機反制系統?

反制無人機的技術進展:國內外先進系統與技術概覽

無人機反制領域的10個基礎問題,你都了解了嗎?|特信無人機反制

微軟投資33億美元在威斯康星州建設AI數據中心,特朗普曾吹噓這將為美國帶來繁榮

第四集 知語云智能科技無人機反制技術與應用--無人機的組成與工作原理

第三集 知語云智能科技無人機反制技術與應用--無人機的應用領域

第一集 知語科技無人機反制技術與應用--無人機的定義與分類

北京集特智能成為信創工委會技術活動單位

工商網監

工商網監

評論