劵商解析半導體、面板、PCB相關行業發展脈絡分析

劵商解析半導體、面板、PCB相關行業發展脈絡分析

電子行業是發展新經濟的基石

自春節后,電子板塊連續三周飄紅,反轉信號明確。我們認為板塊的穩步上行既具備行業邏輯與估值吸引力,也與當前新經濟導向吻合,電子行業構成發展基石。上周富士康A股成功過會,同時科技獨角獸企業也有望擁抱A股,可以看到A股電子領域將云集全球最優質的電子類資產,全球資金有望追捧。集成電路方面,政府工作報告將其列入實體經濟發展第一位,顯示出了頂層決心,另外我們有望迎來國家集成電路產業基金二期,大資金助力有望帶來多個細分領域的彎道超車。消費電子方面,三月迎來新機發布期,各創新零部件滲透率將快速提升,消費電子的悲觀情緒進一步緩解。面板與LED方面,產品價格邊際企穩趨勢明確,行業龍頭將進一步運用產能與新技術實現市占率提升的邏輯。因此,我們認為電子板塊投資迎來反轉,看好整體電子行業的超額配置價值。

半導體:大基金二期在路上

關于大基金二期的投資方向,我們認為IC制造仍然是重中之重,國內IC制造企業在未來3-5年的資本開支壓力依然巨大,而且伴隨著與國外對手的差距縮小,與競爭對手的競爭也將日趨激烈;IC設計企業關注度會提升,由于IC設計企業輕資產的特性,使得大基金在單個企業的投資額度往往小于制造企業,但是IC設計公司數量上遠遠大于其他IC板塊,因此伴隨著二期大基金的成立,更多的中小設計公司有望受益;此外,二期大基金的覆蓋范圍可能會往IC產業鏈下游繼續延伸,下游模組廠商、上游材料廠商都有可能納入投資范圍。我們看好中國本土IC產業在大基金的支持下,逐步取得技術突破,實現國產替代。

消費電子:三月安卓新機集體亮相

從三月份即將發布智能手機產品來看,雙攝、全面屏已經快速滲透到中低端機型。我們看好供應鏈企業創新驅動單機業務量、以平臺化橫向拓展業務領域的成長邏輯,建議關注OLED、玻璃后蓋、無線充電、3D攝像頭、全面屏產業鏈。

自春節后,電子板塊連續三周飄紅,反轉信號明確。我們認為板塊的穩步上行既具備行業邏輯與估值吸引力,也與當前新經濟導向吻合,電子行業構成發展基石。上周富士康A股成功過會,同時科技獨角獸企業也有望擁抱A股,可以看到A股電子領域將云集全球最優質的電子類資產,全球資金有望追捧。集成電路方面,政府工作報告將其列入實體經濟發展第一位,顯示出了頂層決心,另外我們有望迎來國家集成電路產業基金二期,大資金助力有望帶來多個細分領域的彎道超車。消費電子方面,三月迎來新機發布期,各創新零部件滲透率將快速提升,消費電子的悲觀情緒進一步緩解。面板與LED方面,產品價格邊際企穩趨勢明確,行業龍頭將進一步運用產能與新技術實現市占率提升的邏輯。因此,我們認為電子板塊投資迎來反轉,看好整體電子行業的超額配置價值。

消費電子:從三月份即將發布智能手機產品來看,雙攝、全面屏已經快速滲透到中低端機型,屏下指紋識別、人臉識別雖然沒有大規模導入,但我們認為其仍然是生物識別解決方案的發展趨勢。當前時點,新機型不斷發布,供應鏈新一輪備貨開啟,板塊復蘇在即。我們看好供應鏈企業創新驅動單機業務量、以平臺化橫向拓展業務領域的成長邏輯,建議關注OLED、玻璃后蓋、無線充電、3D攝像頭、全面屏產業鏈。我們建議關注藍思科技、大族激光、立訊精密、歐菲科技。

半導體:政府工作報告把發展集成電路列為實體經濟第一位,同時我們也即將看到國家集成電路產業基金二期的推出,因此國內集成電路產業迎來明確發展機遇。同時進入2018全球行業依然保持較好增長,全球IC產業將持續向中國大陸進行轉移。智能手機以外,新的IC應用也在快速崛起,AI、汽車、區塊鏈計算、5G等芯片需求也在快速增長,這將成為全球半導體產業增長的新驅動力。我們建議關注三安光電、長電科技、華天科技與揚杰科技。

其余方面,顯示我們建議持續關注京東方A、精測電子。LED建議重點關注三安光電。被動器件當前具有一定缺貨屬性,建議關注艾華集團、法拉電子、火炬電子。

細分領域熱點

半導體:大基金二期在路上

大基金二期啟動:目標募資315億美金,下半年開始投資

據彭博報道,中國目前正在進行國家集成電路產業投資基金(大基金)二期的成立工作,二期擬募集315億美元資金。此次大基金目標是募集至少1500億元人民幣資金,力爭達到2000億元,并將再次投資從處理器設計、芯片制造,到封裝測試等廣泛的半導體市場,潛在受益企業包括華為、中興、清華紫光等國內領導企業。大基金二期的出資中,中央財政、一些國有企業和一些地方政府等都將出資該基金。

長江觀點:集成電路作為信息產業的基礎和核心,是國民經濟和社會發展的戰略性產業,國家給予了高度重視和大力支持。為推動我國集成電路產業的發展,增強信息產業創新能力和國際競爭力,國家出臺了一系列鼓勵扶持政策,為集成電路產業建立了優良的政策環境。

2014年6月,國務院頒布集成電路產業發展的綱領性文件《國家集成電路產業發展推進綱要》,把集成電路產業的發展上升到國家戰略的新高度。2015年5月國務院印發《中國制造2025》,提出2020年中國芯片自給率要達到40%的目標。

作為一個資金壁壘高、技術壁壘高、更新換代快的產業,單純依靠企業自身的發展很難實現較快的突破和對領先企業的追趕,在這樣的情形下,政府支持顯得尤為重要,在這樣的背景下,為促進中國本土集成電路產業的發展,國家集成電路產業基金應運而生。

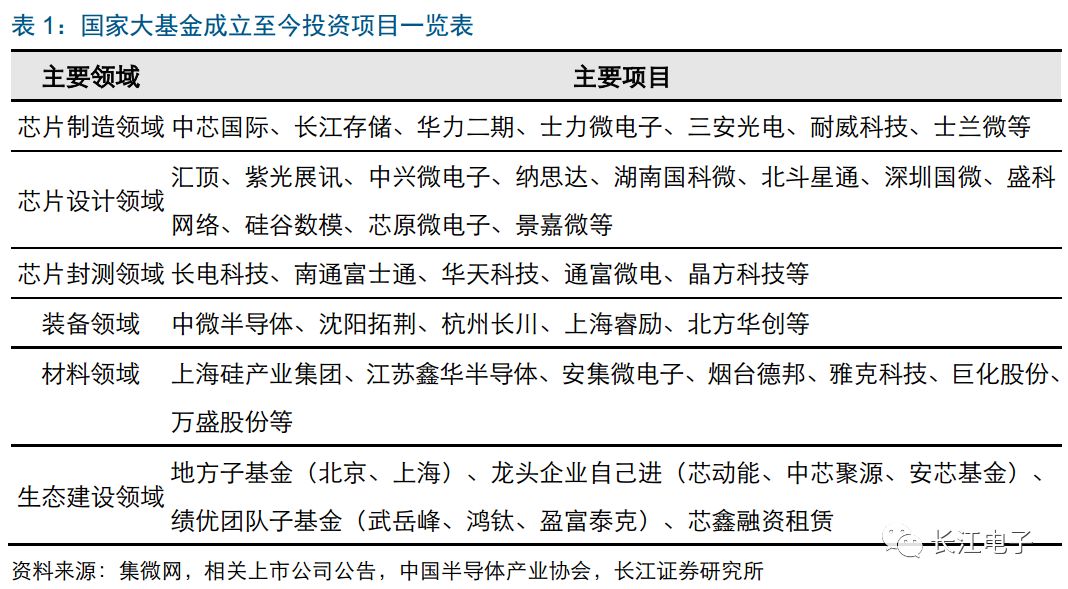

國家集成電路基金(簡稱大基金)是由國開金融、紫光、華芯投資、亦莊國投、中國移動、中國電科等于2014年9月共同發起,第一期總計劃投資金額近1400億元人民幣。大基金重點投資領域是芯片制造環節,同時在芯片設計、封裝測試、設備和材料等產業也有所兼顧,大基金實行市場化運作。截至2017年9月底,大基金共投資了40多家企業,承諾投資1000億元以上,行業融資狀況得到極大改善。

據不完全統計,大基金現已投資的上市公司包括:晶圓制造領域的中芯國際、華虹宏力;封裝測試領域的長電科技、華天科技、通富微電、晶方科技;IC設計領域的納思達、國科微、中興通訊、兆易創新、匯頂科技、景嘉微;設備制造領域的北方華創、長川科技;材料領域的萬盛股份、雅克科技、巨化股份;以及第三代半導體龍頭三安光電、北斗產業鏈龍頭北斗星通、MEMS傳感器龍頭耐威科技,并通過子基金布局了終端公司聞泰科技、共達電聲等。

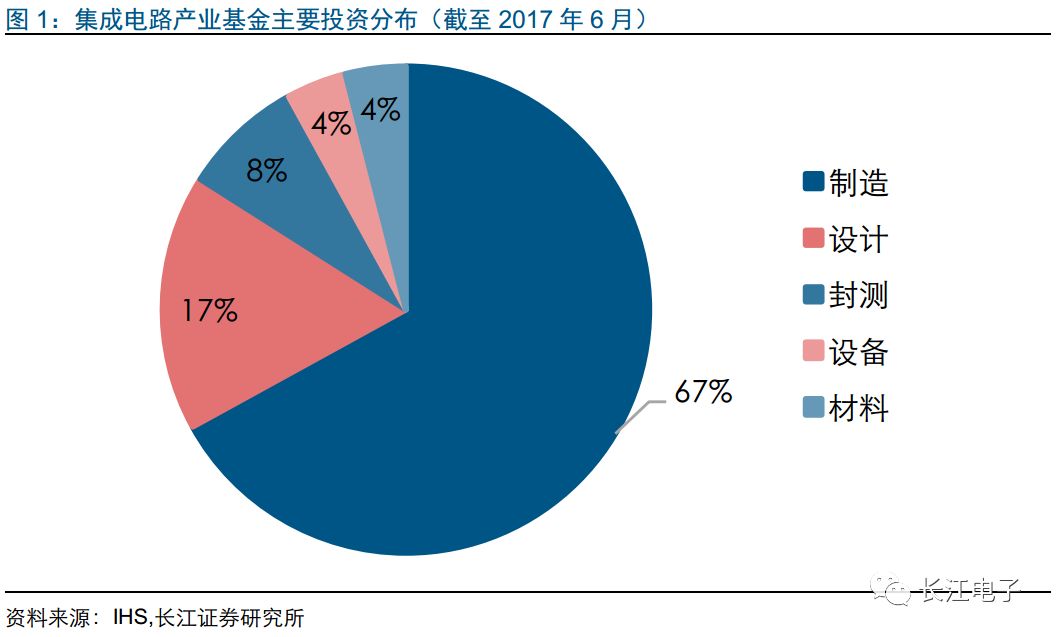

從投資的領域來看,大基金一期大部分資金投在制造領域,包括中芯國際、長江存儲、三安光電、華虹等在內的晶圓制造企業受益最深。設計是第二大投資領域,其次是封測、設備和材料等。

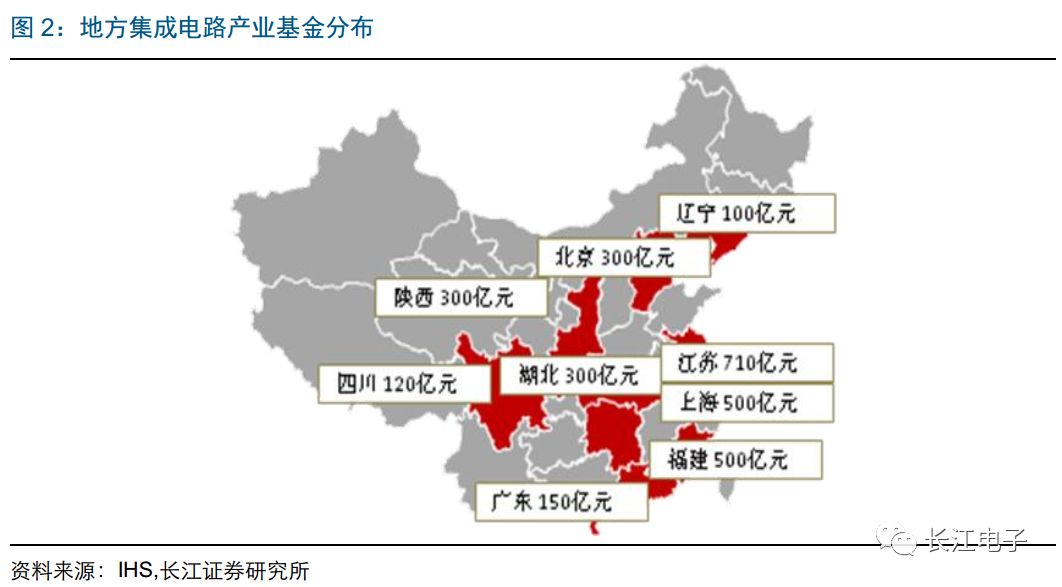

除國家集成電路產業基金以外,各個地方集成電路產業基金也是迅速崛起并發揮作用,合計規模遠大于大基金規模。以士蘭微最近與廈門市海滄區政府的合作為例,士蘭微在未來5-7年投資50億元,海滄區政府將投資170億元,合計220億元建設半導體制造廠,在這個合作中,地方集成電路產業基金發揮了重要的作用。

目前國家大基金二期正在籌備,據集微網報道,大基金二期籌資設立方案總規模為1500-2000億元。其中,中央財政直接出資200-300億元,國開金融公司出資300億元左右,中國煙草總公司出資200億元左右,中國移動公司等央企出資200億元左右,中國保險投資基金出資200億元,國家層面出資不低于1200億元。

我們認為,大基金二期的投資方向上,IC制造仍然是重中之重,包括清華紫光、長江存儲和中芯國際在內的國內IC制造企業,在未來3-5年的資本開支壓力依然巨大,而且伴隨著與國外對手的差距縮小,與競爭對手的競爭也將日趨激烈。

IC設計企業會成為更加重要的一個方向,由于IC設計企業輕資產的特性,使得大基金在單個企業的投資額度往往小于制造企業,但是IC設計公司數量上遠遠大于其他IC板塊,因此伴隨著二期大基金的成立,更多的中小設計公司有望受益。

我們認為包括材料和模組都是本土IC生態圈的重要組成部分。由于一期大基金已經重點覆蓋了大部分國內IC龍頭企業,二期大基金的覆蓋范圍可能會往IC產業鏈下游繼續延伸,包括下游模組廠商、更多的上游材料廠商都有可能納入投資范圍。這也是未來值得我們期待的一個驗證點。

國家大基金是國內IC產業崛起的重要促進因素,不僅是因為資金支持將帶來人才引進和技術的突破,更重要的是在大基金的統一帶動下國內IC生態合作共贏的機會越來越多。目前來看,伴隨著中芯國際、長江存儲等本土晶圓廠新產線的不斷落地,整個大陸IC設備材料和封測產業鏈也將充分受益。我們看好中國本土IC產業在大基金的支持下,逐步取得技術突破,實現國產替代。

相關標的:中芯國際、長電科技、華天科技、北方華創、三安光電、揚杰科技、兆易創新

消費電子:三月安卓新機集體亮相

小米MIX2S/華為P20領銜 三月新機最愛誰

俗話說一年之際在于春。陽春三月大地復蘇,正是打下一年基礎的好時節,華為、小米、榮耀、OPPO、聯想、魅藍等廠商都躍躍欲試,似乎都想抓住這個好時節,大干一場,一波新機正撲面而來,個個都自帶光芒,想一舉成為市場的佼佼者。

長江觀點:我們對3月份將發布的智能手機進行梳理:

3月份,將要發布的新機包括華為榮耀暢玩7C、紅米Note 5、OPPO R15、聯想 S5、魅藍E3、華為P20系列、小米MiX 2s,由于發布會臨近,關于手機的各種信息得以曝光,雙攝、全面屏競爭激烈,生物識別方面外置指紋識別仍然是主流,屏下指紋識別和人臉識別進入導入期。

雙攝在旗艦手機中早已成為標配,從三月份發布的機型情況來看,今年雙攝很明顯的在向中低端機型加速滲透。對于光學升級,一個方向是硬件升級,如華為P20 Pro將搭載三顆攝像頭(目前市場猜測可能是黑白+彩色+長焦,也可能是AR領域的應用,具體新增功能要等發布會);另一方向則是在算法和軟件層面升級,AI+攝像頭的趨勢迅猛。

我們在之前的報告中也指出,全面屏快速向千元機滲透的趨勢下,非全面屏機型明顯滯銷,在新產品中全面屏已經成為標配,全面屏時代已然到來。從全面屏的發展趨勢來看,屏占比的不斷提升是其驅動力,Vivo的新產品APEX屏占比達到98%,而接下來小米Mix 2s也將推出所謂的全面屏3.0。全面屏的快速滲透一方面利好面板廠商出貨面積的增長,另一方面異形全面屏則利好異形切割的需求。

在生物識別方面,受制于屏下指紋識別、人臉識別模組的成本、產能和良率的制約,當前外置指紋識別仍然是主流生物識別方案。從產品外觀以及用戶使用習慣來看,我們認為屏下指紋識別和人臉識別是未來的發展方向,目前我們可以看到相關技術在不斷導入,未來也將迎來滲透率的快速提升。

顯示:柔性OLED大趨勢下,國內面板廠有望超車

京東方加快高端顯示布局 投建重慶6代柔性AMOLED產線

2018年3月8日,京東方科技集團股份有限公司發布公告,擬在重慶投資建設第6代柔性AMOLED生產線,在武漢投資建設第10.5代薄膜晶體管液晶顯示器件(TFT-LCD)生產線。BOE(京東方)重慶第6代AMOLED(柔性)生產線項目總投資465億元,設計總產能為每月4.8萬片玻璃基板,尺寸為1500mm×1850mm,產品主要應用于手機、車載及可折疊筆記本等柔性顯示產品,預計2020年投產。這是京東方面向柔性顯示布局的第三條產線。

黑牛食品定增收官 云谷6代全柔性AMOLED生產線啟動在即

3月6日,黑牛食品(002387)發布公告,公司非公開發行新增股份將于3月7日上市。河北云谷第6代全柔性AMOLED生產線項目進展順利,年初已啟動設備搬入,生產工藝關鍵設備已完成配置,產線啟動進入倒計時,項目預計2018年中期建成投產。河北云谷第6代AMOLED項目包括河北云谷(固安)第6代AMOLED面板生產線項目、河北霸州第6代AMOLED模組生產線項目。資料顯示,該面板生產線的設計產能為每月3萬大片,可以滿足9000萬部智能手機屏幕需求。該項目不僅能夠生產目前的AMOLED曲面屏、全面屏,而且能夠生產AMOLED折疊顯示屏、全卷曲顯示屏,是兼容曲面柔性、卷曲柔性和折疊柔性的全柔性AMOLED量產線。

長江觀點:與三星在柔性OLED擴產步伐放緩相反,具備資金優勢且技術逐步成熟的國內面板廠則快馬加鞭推進柔性OLED產能建設。以今年來看,京東方成都6代柔性OLED線產能爬坡順利,綿陽6代線已完成封頂,并規劃在重慶再建設一條柔性OLED產線;維信諾固安第6代OLED面板生產線已于2018年1月中旬啟動設備搬入,有望于年中量產;天馬與華星光電的OLED產線也在緊鑼密鼓的推進。我們認為,京東方與維信諾前期均具備多年OLED研究經驗,均能有效縮短試制周期與產能爬坡期,在今年與國內手機品牌商攜手推出柔性OLED產品,加速柔性OLED屏幕滲透。

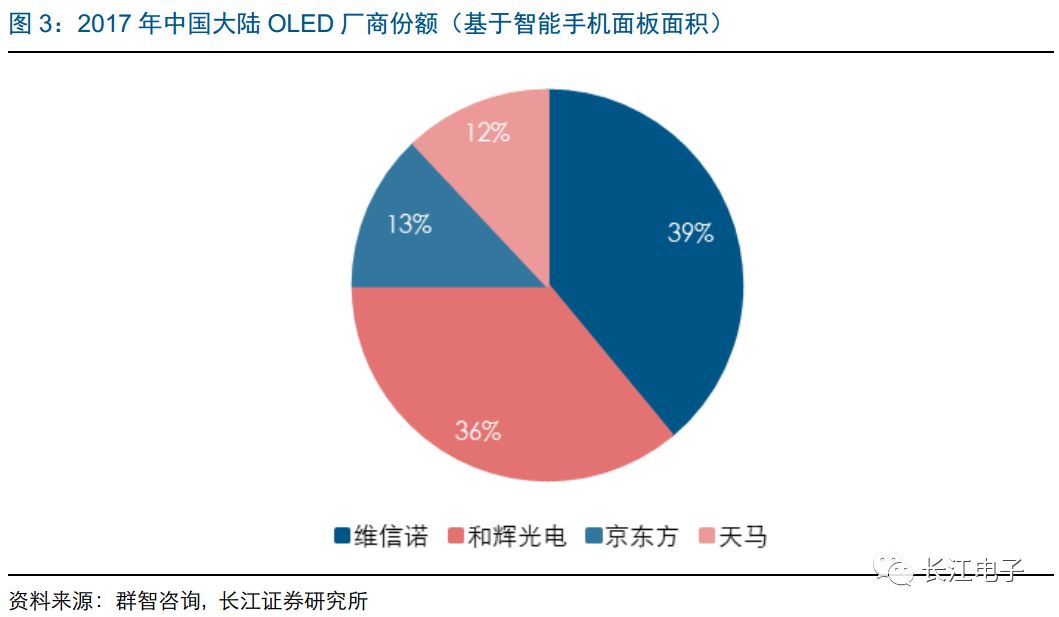

根據群智咨詢報告顯示,2017年維信諾AMOLED(剛性)出貨面積超3萬平方米,占比38.9%;和輝光電以36%的市場份額占比第二;京東方剛性OLED產能較少,位居第三。結合今年柔性OLED擴產情況,維信諾與京東方將會表現不俗。

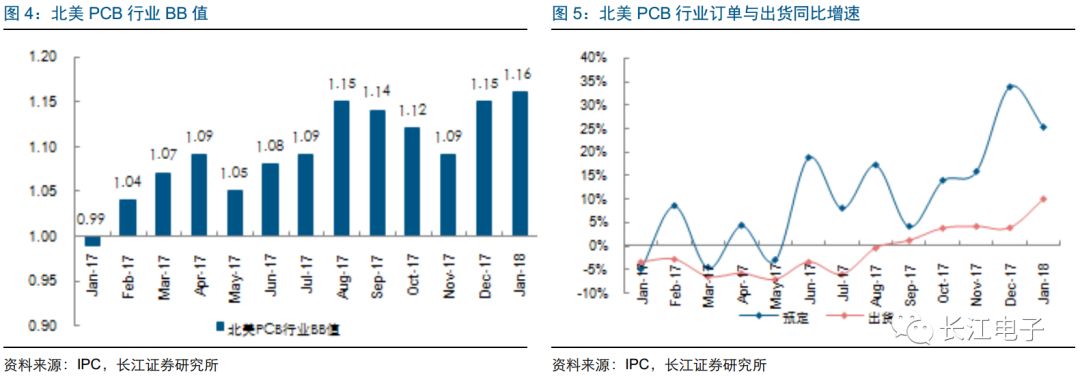

PCB:淡季喜迎暖春,高端領域持續擴產

1月份北美PCB銷售量與訂單量雙雙攀升

IPC—國際電子工業聯接協會發布《2018年1月份北美地區PCB行業調研統計報告》。報告顯示1月份訂單量和出貨量均高于去年同期水平。受1月份訂單量急增的影響,訂單出貨比也升至十二年來的新高1.16。

長江觀點:2018年1月份北美PCB總出貨量同比增長9.8%,環比下降8.5%;PCB訂單量同比增加25.3%,訂單量環比下降了13.9%。除日本PCB行業連續萎縮,全球PCB行業迎來了新的穩健發展時期。從***地區PCB企業披露的1、2月份營收狀況看,特別是作為高端智能手機供應商的PCB板廠,年初業績同比均實現不錯的增長,是近年來淡季少有的行情。

中期來看,企業對PCB高端制程的投資十分熱烈,HDI、FPC需求在消費電子小型化、柔性化趨勢下保持高增速,自動駕駛的高頻雷達與新能源汽車的BMS 均要求配備高頻、高質PCB板,給予行業下一個巨大市場空間。

行業重點數據跟蹤

市場回顧

-

pcb

+關注

關注

4319文章

23099瀏覽量

397855 -

半導體

+關注

關注

334文章

27362瀏覽量

218648 -

IC

+關注

關注

36文章

5950瀏覽量

175592

原文標題:行業報告 | 電子行業是發展新經濟的基石

文章出處:【微信號:Anxin-360ic,微信公眾號:芯師爺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

PCB半導體封裝板:半導體產業的堅實基石

半導體封裝材料全解析:分類、應用與發展趨勢!

SK海力士分析半導體行業關鍵參與者

美國半導體設備供應商匯總(92家)

中國半導體產業的十大技術“瓶頸”解析

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

半導體制造商必須適應不斷變化的格局

半導體發展的四個時代

半導體發展的四個時代

工商網監

工商網監

評論