") 加速技術(shù)升級(jí)是電信運(yùn)營(yíng)商破解“提速降費(fèi)”緊箍困局的根本性手段

加速技術(shù)升級(jí)是電信運(yùn)營(yíng)商破解“提速降費(fèi)”緊箍困局的根本性手段

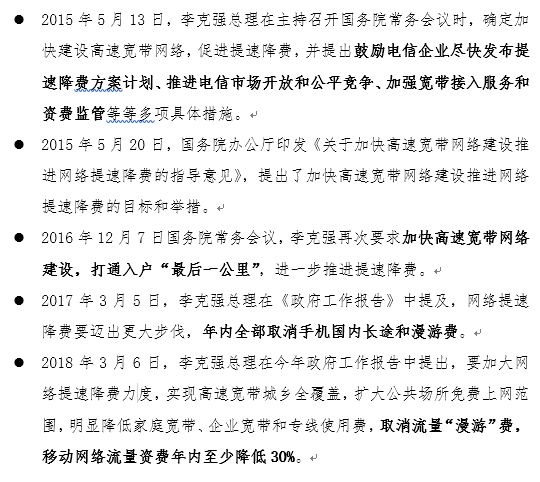

過(guò)去3年以來(lái),提速降費(fèi)作為政府工作報(bào)告中的一項(xiàng)重要工作,被***多次強(qiáng)調(diào)落實(shí),背后必有深意。在此,我們先簡(jiǎn)單回顧下歷程:

可以看到,“提速降費(fèi)”從政策引導(dǎo)到量化要求,從行業(yè)準(zhǔn)入到資費(fèi)設(shè)計(jì),國(guó)家在向電信運(yùn)營(yíng)商要求愈加實(shí)際的落地效果。

在此,我們嘗試從供需兩個(gè)角度剖析其中原因:需求方面,是要促進(jìn)數(shù)字經(jīng)濟(jì)發(fā)展,帶動(dòng)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)。作為國(guó)民基礎(chǔ)經(jīng)濟(jì)的重要組成部分,通信行業(yè)具備的連接性、信息性與普遍服務(wù)性,決定了與其他行業(yè)的超高關(guān)聯(lián)度。

提速降費(fèi),有助于釋放數(shù)字消費(fèi)紅利與產(chǎn)業(yè)信息紅利,進(jìn)一步放大數(shù)字經(jīng)濟(jì)的創(chuàng)新引擎作用,從而帶動(dòng)整體經(jīng)濟(jì)轉(zhuǎn)型升級(jí);供給方面,是要充分激活通信行業(yè)技術(shù)紅利,加速產(chǎn)業(yè)代際更迭。

通信行業(yè)是典型周期性技術(shù)驅(qū)動(dòng)型產(chǎn)業(yè),從研發(fā)到商用結(jié)束,平均每20年一個(gè)技術(shù)周期,平均每10年完成一次商用網(wǎng)絡(luò)升級(jí)。過(guò)去20年中,我們經(jīng)歷了“10年2G、6年3G、3年4G”的通信發(fā)展黃金期,產(chǎn)業(yè)不斷加速,完成了從2G落后、3G追趕、4G并跑的歷程,即將迎來(lái)5G引領(lǐng)全球產(chǎn)業(yè)的契機(jī)。

每一次技術(shù)迭代升級(jí)都帶來(lái)了通信生產(chǎn)效率、服務(wù)能力的指數(shù)級(jí)躍升。加速技術(shù)升級(jí)是電信運(yùn)營(yíng)商破解“提速降費(fèi)”緊箍困局的根本性手段。供需疊加的背后,折射出國(guó)家的網(wǎng)絡(luò)強(qiáng)國(guó)戰(zhàn)略——以技術(shù)創(chuàng)新,推動(dòng)產(chǎn)業(yè)升級(jí)。

***這次的“提速降費(fèi)”報(bào)告中,取消流量“漫游”費(fèi)和移動(dòng)流量資費(fèi)年內(nèi)降低30%最為明確,屬于“剛性”要求。三大運(yùn)營(yíng)商必須在今年“足額”落地。兩者影響,孰輕孰重?

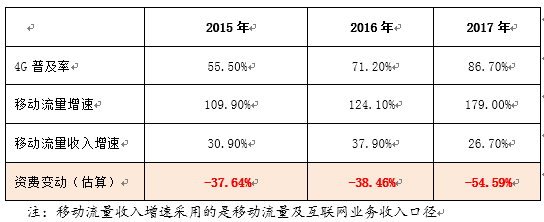

字面上,30%更具沖擊力,也得到了媒體的最多關(guān)注。我們從數(shù)據(jù)的角度來(lái)看待這個(gè)“剛性”要求。在工信部每年發(fā)布的通信行業(yè)統(tǒng)計(jì)公報(bào)中,我們可以估算出近三年的流量資費(fèi)走勢(shì)。資費(fèi)變動(dòng)=【(1+流量同比增速)/(1+流量收入同比增速)】-1。估算結(jié)果見下表:

我們清晰的看到,過(guò)去3年,流量資費(fèi)每年下降幅度均超過(guò)35%,并隨著市場(chǎng)進(jìn)入4G同質(zhì)競(jìng)爭(zhēng)階段以及4G普及率接近飽和,流量資費(fèi)呈現(xiàn)加速下降態(tài)勢(shì)。

中國(guó)移動(dòng)在3月22日最新發(fā)布的年度業(yè)績(jī)報(bào)告披露了2017年流量增幅和流量收入增幅。套用上文的公式,移動(dòng)2017年資費(fèi)下降比例為(1+27%)/(1+121.3%)-1=-42.6%。與公布的-43%相同。作為主導(dǎo)運(yùn)營(yíng)商,中國(guó)移動(dòng)在流量資費(fèi)上相對(duì)保守是必然的選擇。

在過(guò)去兩年中,提速降費(fèi)政策主要針對(duì)寬帶和話音業(yè)務(wù)。這也從側(cè)面說(shuō)明,30%的流量資費(fèi)降費(fèi),也許不需要政策的強(qiáng)制驅(qū)動(dòng),市場(chǎng)自身激烈的競(jìng)爭(zhēng)足以完成要求。尤其是2018年,在5G將至未至、4G剩余窗口期不多的情況下,運(yùn)營(yíng)商會(huì)在不限量套餐、定向流量包等特殊資費(fèi)方面投入更大力度,以爭(zhēng)奪4G剩余價(jià)值,資費(fèi)降幅可能會(huì)超出預(yù)期。

對(duì)比之下,流量“漫游”費(fèi)則難以量化估算。流量沒(méi)有單獨(dú)針對(duì)漫游計(jì)費(fèi),而是演化成了本地流量和全網(wǎng)流量。各種行業(yè)統(tǒng)計(jì)數(shù)據(jù)以及電信運(yùn)營(yíng)商的業(yè)績(jī)報(bào)告中,均沒(méi)有披露過(guò)本地流量與全網(wǎng)流量的貢獻(xiàn)情況。

但消費(fèi)者很容易比對(duì)出本地流量與全網(wǎng)流量的資費(fèi)價(jià)差,以及套餐中本地與全網(wǎng)流量的額度差異。很多人在出差或異地探親、旅行過(guò)程中,通信費(fèi)的最大糾結(jié)多半是全網(wǎng)流量不足、而本地流量大幅冗余。漫游資費(fèi)的影響,是個(gè)復(fù)雜的話題,得從電信運(yùn)營(yíng)商的經(jīng)營(yíng)模式說(shuō)起。

漫游費(fèi)最早出自1994年原郵電部發(fā)布的《關(guān)于加強(qiáng)移動(dòng)電話機(jī)管理和調(diào)整移動(dòng)電話資費(fèi)標(biāo)準(zhǔn)的通知》,跨省使用移動(dòng)電話,需收取自動(dòng)漫游費(fèi)。收費(fèi)的初衷,是為了防止便宜資費(fèi)的異地使用,維護(hù)行業(yè)整體健康、均衡發(fā)展。

以漫游費(fèi)筑起“籬笆”,頗有“劃小承包單元”的風(fēng)格,讓屬地的電信運(yùn)營(yíng)商更好獨(dú)立核算、量入為出,靈活自主,以加速通信基礎(chǔ)設(shè)施發(fā)展,并保障電信運(yùn)營(yíng)商履行普遍服務(wù)、彌合數(shù)字鴻溝等社會(huì)責(zé)任。

可以說(shuō),漫游費(fèi)的根源,在于電信運(yùn)營(yíng)商的發(fā)展歷程——從分省運(yùn)營(yíng)起步,逐步實(shí)現(xiàn)全程全網(wǎng),并在發(fā)展過(guò)程中,保留了分省的運(yùn)營(yíng)體系。

但隨著基礎(chǔ)設(shè)施的日益完善,電信運(yùn)營(yíng)商讓位并服務(wù)于更富創(chuàng)新能力與效益價(jià)值的互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)企業(yè)。

這些天生就是集中、去屬地化的創(chuàng)新者們,給消費(fèi)者帶了區(qū)域平等、全網(wǎng)無(wú)差異的使用認(rèn)知,對(duì)電信運(yùn)營(yíng)商的傳統(tǒng)屬地化運(yùn)營(yíng)模式及理念發(fā)起了沖擊。附著于屬地模式、行政賦權(quán)的“漫游費(fèi)”,自然首當(dāng)其沖,成為消費(fèi)者挑戰(zhàn)、指責(zé)的焦點(diǎn)。

與2017年取消語(yǔ)音漫游費(fèi)不同,彼時(shí)語(yǔ)音業(yè)務(wù)已經(jīng)連續(xù)多年量收齊跌,語(yǔ)音漫游費(fèi)實(shí)際被“長(zhǎng)漫合一”等多種套餐取代,名存實(shí)亡。盡管如此,根據(jù)中國(guó)信息通信研究院專家測(cè)算,這直接惠及我國(guó)5.4億移動(dòng)通信消費(fèi)者的政策,每年帶來(lái)的降費(fèi)總額超過(guò)280億元。

而當(dāng)下流量收入正在處于增長(zhǎng)階段,是三大運(yùn)營(yíng)商保持增長(zhǎng)的主力軍。取消流量“漫游費(fèi)”,對(duì)收入及發(fā)展驅(qū)動(dòng)力的沖擊將遠(yuǎn)大于語(yǔ)音時(shí)代。

然而直接收入的影響只是其中一部分。在更深層次上,取消流量“漫游費(fèi)”拆掉了三大運(yùn)營(yíng)商最后的屬地化屏障以及最重要的營(yíng)銷工具(4P中的Price)。

在移動(dòng)互聯(lián)網(wǎng)蓬勃發(fā)展、號(hào)碼身份屬性消退的大背景下,消費(fèi)者將趨向三大運(yùn)營(yíng)商中個(gè)別省公司的價(jià)格洼地。這意味著競(jìng)爭(zhēng)的博弈環(huán)境將從“三國(guó)殺”轉(zhuǎn)入“3*31”省公司的對(duì)抗與競(jìng)爭(zhēng)——真正的競(jìng)爭(zhēng)紅海,正在開啟。

對(duì)于電信運(yùn)營(yíng)商來(lái)說(shuō),最重要的是如何應(yīng)對(duì)并尋求破解之道。在這里提幾點(diǎn)建議:

一是加快低頻重耕,提升網(wǎng)絡(luò)效率。三大運(yùn)營(yíng)商的4G頻率集中在1800與2100MHz,900M的黃金頻段(電信CDMA800M)仍用于2G網(wǎng)絡(luò)。在全球2G退服的大背景下,三大運(yùn)營(yíng)商早日完成低頻重耕不僅能用更少的基站滿足更多地區(qū)的覆蓋,降低建站成本及運(yùn)維管理等成本,惠及更多邊遠(yuǎn)地區(qū),同時(shí)還有助于增強(qiáng)城區(qū)的信號(hào)穿透性,實(shí)現(xiàn)深度無(wú)縫覆蓋,提升消費(fèi)者使用體驗(yàn)。

當(dāng)然,這需要工信部的支持——重耕準(zhǔn)許(主要是中國(guó)移動(dòng))以及2G退網(wǎng)的鼓勵(lì)政策。

二是推進(jìn)組織改革,強(qiáng)化集中管理。流量的去本地化,可能引發(fā)省公司之間資費(fèi)的相互傾軋,并導(dǎo)致運(yùn)營(yíng)商在與互聯(lián)網(wǎng)公司的博弈中,處于更弱勢(shì)的地位,全網(wǎng)一體化大勢(shì)所趨。因此,建議運(yùn)營(yíng)商要加速組織改革。前端,在集團(tuán)層面建立起統(tǒng)一的運(yùn)營(yíng)中心,加強(qiáng)資費(fèi)管理,消除價(jià)格“洼地”,并集中推進(jìn)與互聯(lián)網(wǎng)企業(yè)的合作與運(yùn)營(yíng);后端,加速網(wǎng)絡(luò)、IT系統(tǒng)的集中化建設(shè),實(shí)現(xiàn)降本增效。

三是加大內(nèi)容應(yīng)用布局,構(gòu)建價(jià)值新高地。競(jìng)爭(zhēng)之下,流量剪刀差不斷加劇。電信運(yùn)營(yíng)商的商業(yè)方程式從梅特卡夫定律(V=K*N^2,V是網(wǎng)絡(luò)價(jià)值、K是價(jià)值常數(shù)、N是用戶數(shù)量),轉(zhuǎn)化為縱深一體化布局(V=K*F(N、C、P、A…),F(xiàn)(X)是價(jià)值函數(shù)、C是內(nèi)容、P是平臺(tái)、A是應(yīng)用)。

電信運(yùn)營(yíng)商亟需轉(zhuǎn)變發(fā)展思路,通過(guò)投資、合作等多種方式,加大內(nèi)容領(lǐng)域的布局步伐,尤其要重視發(fā)揮家庭市場(chǎng)的屬地化、場(chǎng)景化運(yùn)營(yíng)優(yōu)勢(shì),積極推進(jìn)“移動(dòng)流量+固定寬帶+內(nèi)容服務(wù)”商業(yè)模式,打造無(wú)縫內(nèi)容體驗(yàn),構(gòu)建價(jià)值新高地。

四是加速5G建設(shè),創(chuàng)造更多商業(yè)模式。“人聯(lián)網(wǎng)”肩負(fù)信息消費(fèi)基石的重任,消費(fèi)者的信息消費(fèi)水平相對(duì)穩(wěn)定,但底層通信支出份額不斷被上層內(nèi)容應(yīng)用侵蝕,注定難免走向平凡的結(jié)局。

但5G不單單是一次簡(jiǎn)單的技術(shù)更迭,而是生產(chǎn)領(lǐng)域的拓展與生產(chǎn)力的躍升,為電信運(yùn)營(yíng)商進(jìn)入并融合垂直產(chǎn)業(yè)提供了重要生產(chǎn)工具。電信運(yùn)營(yíng)商要把握住這次躍變的機(jī)會(huì),充分整合技術(shù)升級(jí)、資本杠桿以及運(yùn)營(yíng)服務(wù),開辟出全新的戰(zhàn)場(chǎng),創(chuàng)造更多商業(yè)價(jià)值。

-

中國(guó)移動(dòng)

+關(guān)注

關(guān)注

22文章

5553瀏覽量

71452 -

電信

+關(guān)注

關(guān)注

2文章

733瀏覽量

61992 -

5G

+關(guān)注

關(guān)注

1355文章

48480瀏覽量

564953

原文標(biāo)題:從提速降費(fèi),看電信業(yè)未來(lái)格局演變

文章出處:【微信號(hào):sdwlwxh,微信公眾號(hào):山東省物聯(lián)網(wǎng)協(xié)會(huì)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

藍(lán)鵬測(cè)控 緊上加緊 多渠道多手段保測(cè)量市場(chǎng)

運(yùn)營(yíng)商如何實(shí)現(xiàn)差異化連接

北美運(yùn)營(yíng)商AT&T認(rèn)證的費(fèi)用受哪些因素影響

產(chǎn)品申請(qǐng)北美運(yùn)營(yíng)商AT T認(rèn)證的優(yōu)勢(shì)有哪些

西井科技加速空港場(chǎng)景的綠色經(jīng)濟(jì)轉(zhuǎn)型

走進(jìn)北美運(yùn)營(yíng)商認(rèn)證:解讀PTCRB與北美三大運(yùn)營(yíng)商的關(guān)系

運(yùn)營(yíng)商可以成為供電商

構(gòu)建大規(guī)模可持續(xù)的網(wǎng)絡(luò),釋放AI潛力

運(yùn)營(yíng)商的本分,就是專業(yè)做好管道

美國(guó)主流運(yùn)營(yíng)商指南:美國(guó)運(yùn)營(yíng)商認(rèn)證如何選擇?

中國(guó)擬定2027年前淘汰電信運(yùn)營(yíng)商外國(guó)芯片,英特爾與AMD股價(jià)受影響

運(yùn)營(yíng)商拼命封殺的PCDN,到底是個(gè)啥?

第四大運(yùn)營(yíng)商,攻擊前三大運(yùn)營(yíng)商

日本電信運(yùn)營(yíng)商NTT與英特爾聯(lián)手開發(fā)光電融合半導(dǎo)體

運(yùn)營(yíng)商大模型,數(shù)字中國(guó)的一枚“落子”

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論