PCB在汽車電子中發展現狀分析及前景預測

PCB在汽車電子中發展現狀分析及前景預測

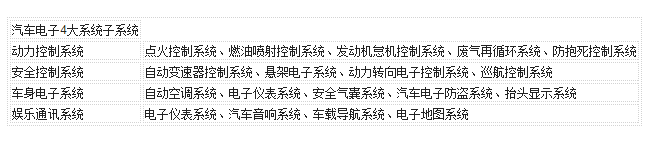

汽車電子是電子信息技術與汽車傳統技術的結合,是車體汽車電子控制和車載汽車電子控制的總稱。

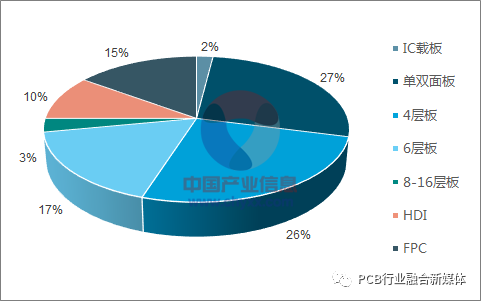

汽車電子化的程度被看作是衡量現代汽車水平的重要標志,是用來開發新車型,改進汽車性能的重要技術措施,在特斯拉的推動下,行業正處于快速興起的過程當中。PCB 在汽車電子中應用廣泛,動力控制系統、安全控制系統、車身電子系統、娛樂通訊這四大系統中均有涉及,因此對于 PCB 的要求是多元化的,量大價低的產品與高可靠性的需求并存:在車用 PCB 中單雙面板、4 層板、6 層板、8-16層板占比分別為 26.93%、25.70%、17.37%、3.49%,合計占比約 73%;HDI、FPC、IC載板占比分別為 9.56%、14.57%、2.38%,合計占比約 27%,可見多層板仍是汽車電子的主要需求。

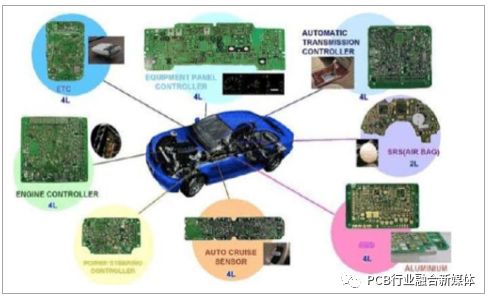

PCB 在汽車電子中應用廣泛

單雙面板、多層板在汽車應用中合計占比約 73%

2016 年單輛汽車的 PCB 平均用量為 55 美金,到 2020 年單輛汽車 PCB平均用量將達到 65 美金。緊湊型汽車的單車 PCB 用量為 18-30 美金,中檔車型單車用量為 40-60 美金,豪華車型 PCB 用量為 120-150 美金。

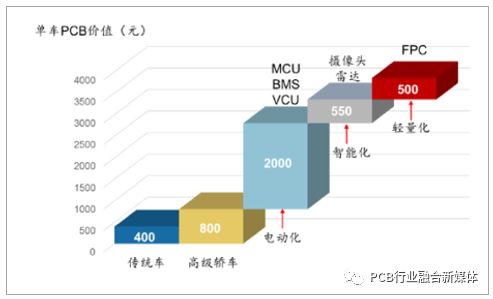

PCB 在汽車電子中的應用場景

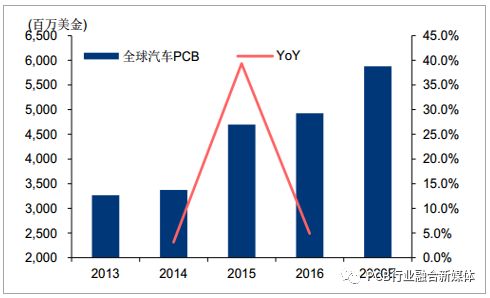

2016 年全球汽車產量達 9497.66 萬輛,同比增長 4.5%,其中中國市場汽車產量為 2811.88 萬輛,同比增長 14.5%。如果以當前存量市場考慮,單車PCB 平均價值由 2016 年的 55 美金提升至 2020 年的 65 美金,則全球車用 PCB 新增需求約 9.5 億美金,相當于 2016 年車用 PCB 市場的 19.2%,2016-2020 年行業 CAGR 約為 4.51%。

2016-2020 年汽車 PCB 行業 CAGR 約為 4.51%

新能源汽車的整車控制器(VCU)、電機控制器(MCU)和電池管理系統(BMS)所帶來的單車 PCB 價值提升超過 2000 元,大幅超出智能化、輕量化所帶來的提升幅度。因此除了汽車電子化升級之外,新能源汽車在國家政策的扶持中快速滲透將構成車用 PCB 主要增長點。

截至 2017 年 11 月底,我國新能源汽車 17年銷量超過 60 萬輛,同比增長 52.44%,11 月單月新能源汽車在國內汽車市場的滲透率已經超過 3.5%。到 2020年我國新能源汽車年銷量有望達到 210 萬輛,滲透率達 7%,到 2025 和 2030 年,年銷量將達 525 萬、1520 萬輛,滲透率達到 15%、40%。我們預計 2020 年國內新能源汽車 VCU、MCU、BMS 所帶來的新增 PCB 需求約 28 億人民幣,約 4.3 億美金,相當于 16 年全球車用 PCB 市場的 8.72%。2016 年全球新能源汽車滲透率約 0.86%,假設 2020 年全球新能源汽車滲透率達到與中國接近的 7%,則每年 VCU、MCU、BMS所對應的車用 PCB 需求超過 20 億美金,相當于 16 年全球車用 PCB 市場的 40.6%。

VCU、MCU、BMS 帶來的單車PCB價值提升超過2000元

17年11月新能源車在國內汽車市場的滲透率已經超過3.5%

交通的本質目的在于幫助人或物盡快實現位置移動,不論從個人還是社會層面來看,互聯網+智能汽車都是更好實現交通本質目的的重要手段。

對駕駛者個人而言,駕駛行為是實現交通目的的成本,專注的長時間駕駛可謂是勞動密集型的勞動,類似現代工業的發展路徑,我們認為用機械化、自動化逐步替代人力是必然方向。

ADAS 是先進駕駛員輔助系統(Advanced Driver Assistant System)的簡稱,核心技術主要在于環境感知、信息互聯以及車輛控制,是利用安裝于車上的各式各樣的傳感器,在第一時間收集車內外環境數據,進行靜、動態物體的辨識、偵測與追蹤等技術上的處理,從而能夠讓駕駛員在最快時間察覺可能發生的危險,以引起注意和提高安全性的主動安全技術。自動駕駛可以分Level0至 Level5五個標準,盡管就當前的技術水平和政策環境,要實現Level5,即完全的自動駕駛尚有難度,但是不同程度的ADAS應用正在滲透,將為車用PCB開辟廣闊成長空間。

-

新能源汽車

+關注

關注

141文章

10523瀏覽量

99431 -

pcb

+關注

關注

4319文章

23083瀏覽量

397594 -

汽車電子

+關注

關注

3026文章

7943瀏覽量

166943

原文標題:【行業】2018中國車用PCB行業發展現狀分析及前景預測

文章出處:【微信號:pcbinfo88,微信公眾號:pcbinfo88】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

醫療機器人發展現狀與趨勢

工控機廠家發展現狀及未來趨勢

國產光電耦合器:2024年的發展現狀與未來前景

國產FPGA的發展前景是什么?

2.晶體和振蕩器 行業研究及十五五規劃分析報告(行業發展現狀及“十五五”前景預測)

光電耦合元件國產替代:現狀與前景

RISC-V在服務器方面應用與發展前景

RISC-V在服務器方面的應用與發展前景如何?剛畢業的學生才開始學來的及嗎?

嵌入式系統發展前景?

萬兆電口模塊的產業發展現狀與前景展望

工程振弦采集儀監測技術的發展現狀與展望

乘用車一體化電池的發展現狀和未來趨勢

光伏行業發展現狀與發展趨勢報告

工商網監

工商網監

評論