中國人工智能發展現狀分析與2020年發展前景預測

中國人工智能發展現狀分析與2020年發展前景預測

導讀:人工智能產業是智能產業發展的核心,是其他智能科技產品發展的基礎,國內外的高科技公司以及風險投資機構紛紛布局人工智能產業鏈。當前,人工智能受到的關注度持續提升,大量的社會資本和智力、數據資源的匯集驅動人工智能技術研究不斷向前推進。

一、中國人工智能發展現狀分析

1、中國人工智能進入試點階段

人工智能產業是智能產業發展的核心,是其他智能科技產品發展的基礎,國內外的高科技公司以及風險投資機構紛紛布局人工智能產業鏈。當前,人工智能受到的關注度持續提升,大量的社會資本和智力、數據資源的匯集驅動人工智能技術研究不斷向前推進。

按照不同時期的技術成熟度、推廣應用度不同,人工智能的每個階段可以被分為實驗室階段、試點階段、推廣階段和普及階段。實驗室階段重點是針對算法的訓練和研究;試點階段的特征是大企業切入,出現試點應用;推廣階段意味著技術已經推廣到大中型企業應用,云端資源集中計算;普及階段則實現分布式計算,普及到個人在具體細分場景下的應用。

目前,我國正處在感知智能的試點階段,主要的試點領域包括:智能硬件、機器人、虛擬場景、安防、虛擬服務和商業智能。

圖表1:中國人工智能發展階段

2、中國人工智能增長迅速

隨著人工智能在我國移動互聯網、智能家居等領域的發展,我國人工智能產業持續高速成長。由于人工智能產業鏈包含的環節較多,從基礎技術層的數據平臺、數據存儲以及數據挖掘等,人工智能技術層的語音識別、自然語言處理、圖像識別和生物識別等,到人用智能應用層的工業4.0、無人駕駛汽車、智能家居、智能金融、智慧醫療、智能營銷、智能教育以及智能農業等等,因此,對于人工智能核心產業到底包含哪些、統計人工智能規模的時候是否包含AI+產業......等等問題,國內外權威研究機構尚未有統一的口徑和標準。

這也造成各大機構對我國人工智能規模到底有多大這個問題的解讀差異較大,從100億、200億到700億,各種說法不一而足。但是,這些機構之間的共同結論是,人工智能增長速度非常快,根據前瞻產業研究院《2018-2023年中國人工智能行業市場前瞻與投資戰略規劃分析報告》對CAICT(中國信息通信研究院)、Ganter、CBInsights等機構發布的數據匯總,2017年我國人工智能增速都超過了40%。

圖表2:國內外權威機構對2017年中國人工智能規模的統計

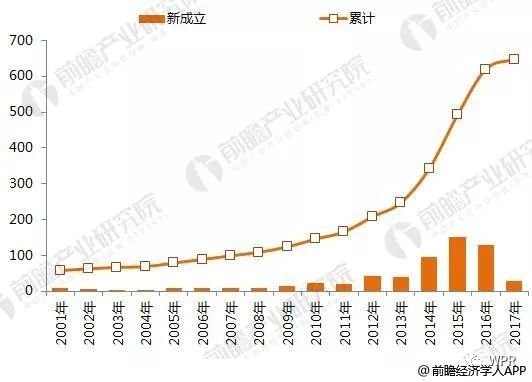

3、2015年是人工智能創業年

從2014年起,中國人工智能產業的創業潮就開始興起,2015年是名副其實的人工智能創業年,涌現了相當一部分優秀的創業公司,2015年和2016年新增數據分別為150家和128家,盡管近兩年新增企業數量有也下滑,但該現狀屬于投資熱潮下的短期波動,不影響長期趨勢。

圖表3:2001-2017年中國人工智能領域新增企業數量(單位:家)

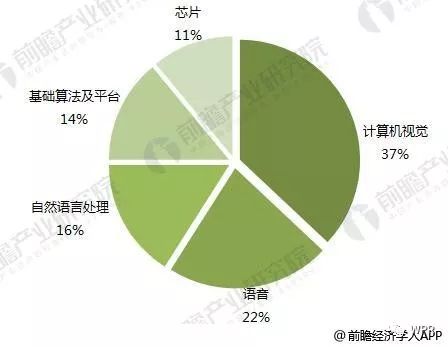

4、2018年的熱點領域:計算機視覺

從國內人工智能企業來看,有高達42%的企業應用計算機視覺相關技術,其次是語音和自然語言處理,兩者占比總和43%,與計算機視覺占比相當。

計算機視覺技術是人工智能的重要核心技術之一,可應用到安防、金融、硬件、營銷、駕駛、醫療等領域,而目前我國計算機視覺技術水平已達到全球領先水平,廣泛的商業化渠道和技術基礎是其成為最熱門領域的主要原因。

圖表4:人工智能技術熱點領域:計算機視覺

從人工智能市場規模分布來看,計算機視覺也是排名第一,根據CAICT的統計,2017年我國人工智能市場規模中有37%是計算機視覺領域。2018年,機器學習、深度學習等算法能力的增強將促進計算機視覺等技術不斷突破,谷歌、英偉達、華為、寒武紀等發布的AI芯片產品將進入大批量商用上市階段,人工智能+產業將進一步加深融合。

圖表5:2017年中國人工智能市場規模結構(單位:%)

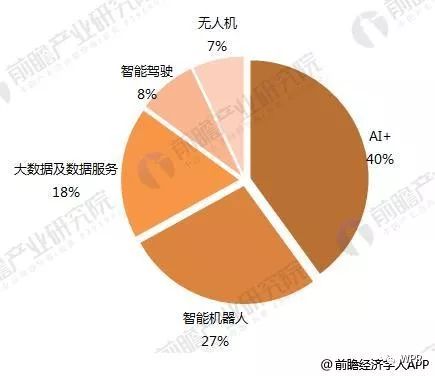

5、“人工智能+”成為增長引擎

在移動互聯網時代,“互聯網+”的出現給經濟發展帶來了重大影響,隨著專用人工智能的發展,作為一個龐大的高新技術合集,“人工智能+”作為一支新經濟業態已經開始萌芽,越來越多的行業開始擁抱人工智能,用“人工智能+”助力技術和產業的進一步發展。

根據CAICT的統計,目前我國人工智能+企業(融合醫療、金融、教育和安防等領域)總計占比40%,位居第一。可以看到,國內企業更多關注人工智能應用環節。

圖表6:2017年中國人工智能企業分布(單位:%)

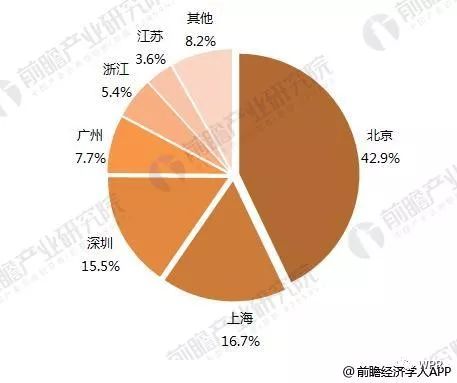

6、北京是人工智能創業重鎮

人工智能是高度知識密集型的產業,北京的人才、技術、產業、資本等環境都優于其它地區,是人工智能的創業重鎮,有42.9%的人工智能創業公司位于北京;擁有豐富技術、硬件和產業資源的上海和深圳也吸引了相當一部分人工智能創業公司,分別有16.7%、15.5%的企業;廣州的人工智能創業公司占比則為7.7%。在北上廣深之外,浙江和江蘇分別擁有5.4%和3.6%的人工智能創業公司。

圖表7:2017年中國人工智能企業分布(單位:%)

二、2020年中國人工智能發展前景

1、中國人工智能研究處于爆發期,人工智能行業基礎條件已具備

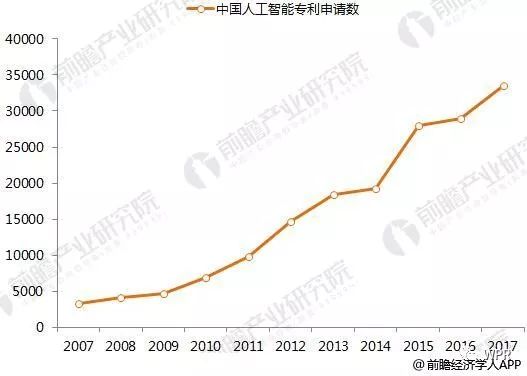

中國人工智能產業起步相對較晚,但產業布局、技術研究等基礎設施正處于進步期,2010年移動互聯網開始發展,技術和數據積累給人工智能研究帶來了較大的增長動能,根據中國專利數據庫的數據,中國人工智能相關專利申請數從2010年開始出現持續增長,進入2015年,在國內外人工智能研究和應用場景不斷進步的基礎上,中國人工智能相關研究開始進入高速發展階段,當年專利申請數達到28022項。這說明,中國人工智能研究水平正在處于不斷提高的階段,目前已取得一定階段性成果,有望持續發展,預計未來幾年專利申請數將持續增長。

圖表8:2007-2017年中國人工智能專利申請數(單位:項)

可以看到,當前我國人工智能行業基礎條件已經具備,隨著深度學習算法日趨成熟以及數據資源的加速增長,人工智能技術有望不斷提升,機器視覺和自然語音處理等人工智能技術將迎來發展新機遇。

2、2020年中國人工智能前景預測

科技、制造等業界巨頭公司的布局將更深入,人工智能產業的規模進一步擴大。而隨著眾多垂直領域的創業公司的誕生和成長,人工智能將出現更多的產業級和消費級應用產品。

相關政策的加速落地,也將促使我國人工智能產業步入新的發展階段。根據前瞻產業研究院對六大權威機構的匯總,樂觀估計2020年我國AI市場規模有望突破1600億;中性預測2020年我國AI市場規模在700-1000億元左右。

圖表9:國內外權威機構對2020年中國人工智能規模的預測

3、人工智能產業將成為獨角獸集中地

在大公司和傳統大型企業之外,人工智能產業集中著非常多的優秀創業公司。優秀的人工智能創業公司有著成熟的團隊配置、先進的技術能力、健康的現金流等,同時受資本方的認可度較高。艾媒咨詢分析師認為,人工智能作為最具前景的產業,將成為新的獨角獸集中地。

根據科技部火炬中心發布的《2017年中國獨角獸企業發展報告》,2017年我國164家獨角獸企業中,人工智能獨角獸企業數量有6家,在整個獨角獸企業中的占比3.66%,獨角獸企業數量排名第10位;6家企業總估值120億美元,在整個獨角獸企業估值中占比1.91%,位居全行業第11位。

圖表10:2017年人工智能獨角獸企業情況

-

安防

+關注

關注

9文章

2256瀏覽量

62654 -

人工智能

+關注

關注

1792文章

47354瀏覽量

238812 -

計算機視覺

+關注

關注

8文章

1698瀏覽量

46023

原文標題:2017年中國人工智能市場規模與2020年發展前景

文章出處:【微信號:Interflow-Platform,微信公眾號:WPR】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為推動中國人工智能框架生態高速發展

2025 福布斯中國人工智能科技企業 TOP 50 評選正式啟動

嵌入式和人工智能究竟是什么關系?

RISC-V在AI領域的發展前景怎么樣?

醫療機器人的發展前景

risc-v在人工智能圖像處理應用前景分析

希恩凱攜手AI創客島推動中國人工智能產業發展

RISC-V在中國的發展機遇有哪些場景?

國產FPGA的發展前景是什么?

達闥機器人榮登“2024福布斯中國人工智能科技企業TOP 50”

愛芯元智榮登“2024福布斯中國人工智能科技企業TOP 50”榜單

云天勵飛榮譽入選“2024福布斯中國人工智能科技企業”

工商網監

工商網監

評論