") 三星:首次榮登半導(dǎo)體行業(yè)榜首,有望在2018年坐穩(wěn)TOP1地位

三星:首次榮登半導(dǎo)體行業(yè)榜首,有望在2018年坐穩(wěn)TOP1地位

據(jù)Gartner發(fā)布的最新數(shù)據(jù),三星半導(dǎo)體在2017年榮登全球半導(dǎo)體榜首,英特爾從其壟斷了25年的寶座上跌落下來,屈居第二位。

另外,SK海力士由2016年第四位上升到第三位,美光上升最快,由2016年的第六位上升到第四位,西部數(shù)據(jù)從2016年沒有進(jìn)入前十名,在2017年一躍上升到第九位。

在2017年前十大企業(yè)排名中后退的企業(yè)有:英特爾由2016年第一位后退到第二位,高通由2016年第三位后退到第四位,博通由2016年的第五位后退到第六位,恩智浦由2016年第九位后退到第十位。2016年第十位聯(lián)發(fā)科已跌出前十位。

圖表1:2017年全球半導(dǎo)體營(yíng)收規(guī)模排名TOP10(單位:百萬美元,%)

2017年全球半導(dǎo)體前十大企業(yè)增長(zhǎng)幅度情況:幾家歡喜幾家愁

前瞻產(chǎn)業(yè)研究院《2018-2023年中國(guó)半導(dǎo)體產(chǎn)業(yè)戰(zhàn)略規(guī)劃和企業(yè)戰(zhàn)略咨詢報(bào)告》數(shù)據(jù)顯示,2017年世界半導(dǎo)體產(chǎn)業(yè)增長(zhǎng)22.2%,主要是來自存儲(chǔ)器產(chǎn)品市場(chǎng)需求膨脹很快,產(chǎn)能當(dāng)時(shí)還未擴(kuò)大且掌握在前三位手中,故使市場(chǎng)形成短缺從而引發(fā)存儲(chǔ)器價(jià)格飛漲。其中,NANDFlash價(jià)格增幅17%,DRAM內(nèi)存芯片增幅44%。從而使存儲(chǔ)器大廠:三星半導(dǎo)體同比增長(zhǎng)52.6%,SK海力士同比增長(zhǎng)79%,美光同比增長(zhǎng)78.1%,東芝增長(zhǎng)29.2%。

西部數(shù)據(jù)與東芝聯(lián)手進(jìn)入存儲(chǔ)器芯片業(yè)務(wù),在2017年受益,同比增長(zhǎng)120.2%,首次進(jìn)入世界半導(dǎo)體產(chǎn)業(yè)的前十大企業(yè)之列。

而反觀2017年世界半導(dǎo)體市場(chǎng)產(chǎn)品中,數(shù)據(jù)中心處理器只增長(zhǎng)6%,PC處理器只增長(zhǎng)1.9%等,使英特爾公司只增長(zhǎng)6.7%。另外,高通、博通、臺(tái)積電的同比增速低于行業(yè)整體,恩智浦、聯(lián)發(fā)科更是出現(xiàn)業(yè)績(jī)下滑。

圖表2:2017年全球主要半導(dǎo)體企業(yè)銷售額增速對(duì)比:幾家歡喜幾家愁

三星:首次榮登半導(dǎo)體行業(yè)榜首,有望在2018年坐穩(wěn)TOP1地位

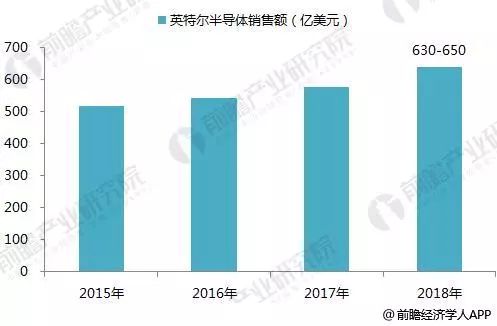

2017年三星營(yíng)收同比增長(zhǎng)19%至239.58萬億韓元(約合2234.56億美元),營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)83%至53.65萬億韓元(約合500.39億美元)。其中半導(dǎo)體業(yè)務(wù)銷售額612億美元,占總營(yíng)收的三成,超過英特爾榮登全球半導(dǎo)體榜首。

其中,以內(nèi)存芯片的強(qiáng)勁需求成為驅(qū)動(dòng)三星電子主要利潤(rùn)的因素,存儲(chǔ)類和顯示屏業(yè)務(wù)同比去年第四季度分別增長(zhǎng)了54%和51%,消費(fèi)類家電以及移動(dòng)通信業(yè)務(wù)同比都有小幅下跌,這一數(shù)據(jù)足以證明三星的營(yíng)收重心已經(jīng)從消費(fèi)類產(chǎn)品逐漸轉(zhuǎn)至存儲(chǔ)、顯示屏等原材料供應(yīng)。

在2018年,三星預(yù)計(jì)全球?qū)?huì)保持對(duì)NAND、DRAM和服務(wù)器SSD的旺盛需求,同時(shí)三星電子也將會(huì)積極拓展自家SoC在如汽車、VR和物聯(lián)網(wǎng)等領(lǐng)域的應(yīng)用。所以即便晶圓代工業(yè)務(wù)即將迎來低谷,三星依舊對(duì)此部門保持著非常樂觀的態(tài)度。

圖表3:2015-2018年三星半導(dǎo)體銷售額及預(yù)測(cè)(單位:億美元)

英特爾:丟失坐了25年的冠軍座位,未來的重心將進(jìn)一步轉(zhuǎn)移

自1992年以來,Intel一直占據(jù)著全球最大芯片制造商的寶座,而此番被三星超越,他們想要重新登頂難度非常的大,畢竟芯片已經(jīng)是三星目前最重要的營(yíng)收。

其實(shí)三星在芯片上的收入超越Intel也是必然的事情,后者依舊依賴PCCPU收入,而PC市場(chǎng)已經(jīng)飽和。盡管存儲(chǔ)芯片需求預(yù)計(jì)會(huì)繼續(xù)飆升,但是如果芯片廠商增加產(chǎn)能,它的價(jià)格可能就會(huì)下降。作為對(duì)比,三星在芯片收入上就顯得多樣化十足,其一個(gè)是智能機(jī)存儲(chǔ)能力的提高,另一個(gè)是數(shù)據(jù)中心行業(yè)的蓬勃發(fā)展。

此外,英特爾預(yù)計(jì)2018財(cái)年?duì)I收為650億美元,上下浮動(dòng)10億美元,而根據(jù)FactSet調(diào)查顯示,分析師平均預(yù)期英特爾2018財(cái)年全年?duì)I收為638.6億美元。不管是哪種預(yù)期,與三星之間的差距都將進(jìn)一步拉大。

圖表4:2015-2018年英特爾半導(dǎo)體銷售額及預(yù)測(cè)(單位:億美元)

持續(xù)暴漲:西部數(shù)據(jù)、SK海力士、美光

受惠于DRAM價(jià)格大幅上漲以及市場(chǎng)需求持續(xù)提升,美光、SK海力士的營(yíng)收均實(shí)現(xiàn)大幅度增長(zhǎng):美光第四季度較第三季度增長(zhǎng)10.3%,其中DRAM銷量增長(zhǎng)了5%,NAND銷量增加了3%,并且DRAM和NAND平均銷售價(jià)格也分別上漲了8%和5%;SK海力士2017年第四季度營(yíng)收大幅增長(zhǎng)69%至9萬億韓元,凈利幾乎翻番,4.5萬億韓元(約合人民幣270億元),對(duì)比2016年同期大幅成長(zhǎng)97.7%。

受全球數(shù)據(jù)中心增長(zhǎng)驅(qū)動(dòng),服務(wù)器存儲(chǔ)器需求尤其強(qiáng)勁,將繼續(xù)推動(dòng)這幾家公司2018年利潤(rùn)的增長(zhǎng),他們也將擴(kuò)展新生產(chǎn)線來滿足市場(chǎng)需求。

圖表5:2017年SK海力士、美光收入增長(zhǎng)情況(單位:%)

下降明顯:聯(lián)發(fā)科、恩智浦

2017年聯(lián)發(fā)科全年?duì)I收2382.16億元新臺(tái)幣,比2016年下降了13.54%,業(yè)績(jī)表現(xiàn)極差,總結(jié)起來皆因其手機(jī)芯片在“低、中、高”全線潰敗,雖然聯(lián)發(fā)科蔡力行強(qiáng)調(diào),將持續(xù)深耕中國(guó)市場(chǎng),并與陸廠結(jié)合,掌握新興市場(chǎng)成長(zhǎng)商機(jī),但從長(zhǎng)遠(yuǎn)來看,聯(lián)發(fā)科逐步邊緣化似乎成必然。

不過,近期聯(lián)發(fā)科發(fā)生的兩件大事或許有望改變聯(lián)發(fā)科的境遇,一個(gè)是聯(lián)發(fā)科拿下蘋果智能揚(yáng)聲器HomePod的Wi-Fi芯片訂單,另外聯(lián)發(fā)科正在精準(zhǔn)布局印度手機(jī)市場(chǎng)以及智能揚(yáng)聲器市場(chǎng),如果聯(lián)發(fā)科能夠擴(kuò)大印度手機(jī)市場(chǎng)以及智能揚(yáng)聲器市場(chǎng)的份額,未來翻身也未必沒有可能。

-

英特爾

+關(guān)注

關(guān)注

61文章

10082瀏覽量

172897 -

三星電子

+關(guān)注

關(guān)注

34文章

15885瀏覽量

181637 -

半導(dǎo)體行業(yè)

+關(guān)注

關(guān)注

9文章

403瀏覽量

40760

原文標(biāo)題:2017年全球半導(dǎo)體產(chǎn)業(yè)TOP10出爐,幾家歡喜幾家愁

文章出處:【微信號(hào):icxinwenshe,微信公眾號(hào):芯聞社】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

三星電視連續(xù)19年銷量奪冠

三星登頂全球最大半導(dǎo)體廠商 或得益于內(nèi)存價(jià)格大幅回升

三星半導(dǎo)體亮相第七屆進(jìn)博會(huì)

三星李在镕視察菲律賓MLCC工廠

內(nèi)存巨頭領(lǐng)跑2024年Q1半導(dǎo)體IDM營(yíng)收,HBM需求成關(guān)鍵驅(qū)動(dòng)

三星電子首季芯片銷售躍居全球榜首

三星電子與Naver停止AI半導(dǎo)體聯(lián)合開發(fā),走向獨(dú)立發(fā)展

三星半導(dǎo)體營(yíng)收超過臺(tái)積電!

三星半導(dǎo)體部門第二季度銷售額或超越臺(tái)積電

凱迪仕霸榜全渠道TOP1 ,全域曝光100億!

三星半導(dǎo)體全球分撥中心在蘇州開業(yè)

SK海力士力挫三星,穩(wěn)坐HBM行業(yè)領(lǐng)軍地位

Omdia:盡管2023年出貨量跌至50%以下,三星仍處于中小尺寸AMOLED面板的領(lǐng)先地位

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論