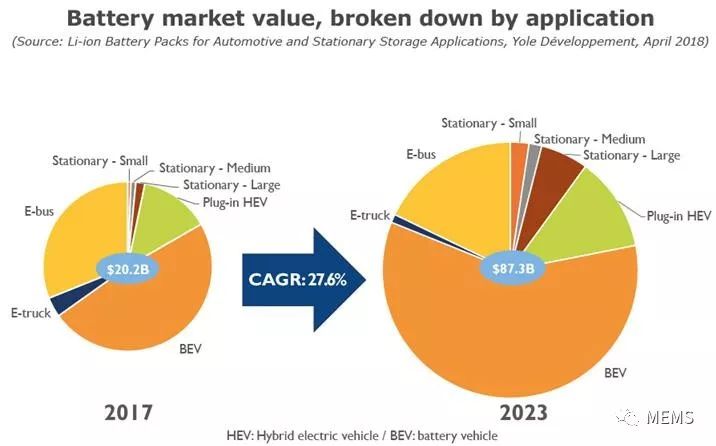

") 是什么在推動(dòng)電池組市場到2023年增長至873億美元?

是什么在推動(dòng)電池組市場到2023年增長至873億美元?

如何在保持產(chǎn)品差異化的同時(shí),在不斷增長的電池組市場獲利?是什么在推動(dòng)電池組市場到2023年增長至873億美元?

鋰離子電池組供應(yīng)鏈概覽(樣刊模糊化)據(jù)麥姆斯咨詢報(bào)道,日趨嚴(yán)格的CO2排放法規(guī)和減少城市空氣污染的需求,正大力推動(dòng)電池應(yīng)用,本報(bào)告研究分析了插電式混合動(dòng)力汽車(PHEV)、純電動(dòng)汽車(BEV)、電動(dòng)巴士、電動(dòng)卡車以及固定式電池存儲(chǔ)應(yīng)用。

電池組主要細(xì)分市場如下圖所示,上述應(yīng)用市場在2017-2023年期間的復(fù)合年增長率(CAGR)總體可達(dá)27.6%,但由于市場驅(qū)動(dòng)因素不同,各應(yīng)用的增長率不盡相同。

按應(yīng)用細(xì)分的電池市場規(guī)模插電式混合動(dòng)力汽車憑借電動(dòng)引擎可大幅降低CO2排放量,同時(shí)得益于內(nèi)置的內(nèi)燃機(jī)引擎,還能保持較長的續(xù)航里程。但全球市場將主要由純電動(dòng)汽車驅(qū)動(dòng),預(yù)計(jì)純電動(dòng)汽車的銷售額到2023年將超過516億美元。純電動(dòng)汽車作為0排放車型,相比插電式混合動(dòng)力汽車能夠獲得更多補(bǔ)貼。不過,目前阻礙純電動(dòng)汽車普及的障礙主要包括高昂的電池售價(jià),以及仍然相對較短的續(xù)航里程。大幅降低電池成本,結(jié)合電池技術(shù)的持續(xù)改進(jìn),更大容量的電池組實(shí)現(xiàn)更長的續(xù)航里程,將顯著促進(jìn)純電動(dòng)汽車的大規(guī)模應(yīng)用。部分大城市嚴(yán)重的空氣污染現(xiàn)狀,正推動(dòng)電動(dòng)巴士的應(yīng)用。巴士起停頻繁,可以在每次停靠站點(diǎn)或終點(diǎn)站時(shí)進(jìn)行充電,使它們很適合采用電池作為動(dòng)力源。電動(dòng)卡車則能從巴士電池發(fā)展中獲益。在城市環(huán)境中使用電動(dòng)卡車,能夠進(jìn)一步幫助降低城市空氣污染。可再生能源的大規(guī)模應(yīng)用和分布式能源供應(yīng)模式,對電網(wǎng)電壓頻率和頻率穩(wěn)定性提出了更高的要求。電池可以很好的滿足這些要求,使間歇性可再生能源(如太陽能光伏)和電網(wǎng)更好地結(jié)合。在本報(bào)告中,電網(wǎng)應(yīng)用的大型電池組將在預(yù)測期內(nèi)獲得第二高的增長速度,CAGR高達(dá)57.1%。1kWh~20kWh之間的小型電池組,主要受住宅光伏充電存儲(chǔ)設(shè)備和備用能源供應(yīng)驅(qū)動(dòng),增長速度最快,CAGR可達(dá)58.7%。電池組各類元件市場增長速度相近本報(bào)告研究了全球電池組市場的主要構(gòu)成部分——電池電芯,它們在2023年將占據(jù)全球電池組市場58.8%的市場份額。電池組市場第二大組成部分為電池管理系統(tǒng)(BMS)。隨著電芯和電池組容量的不斷增長,以及精確確定電池剩余能量的需求增長,BMS將變得越來越重要。

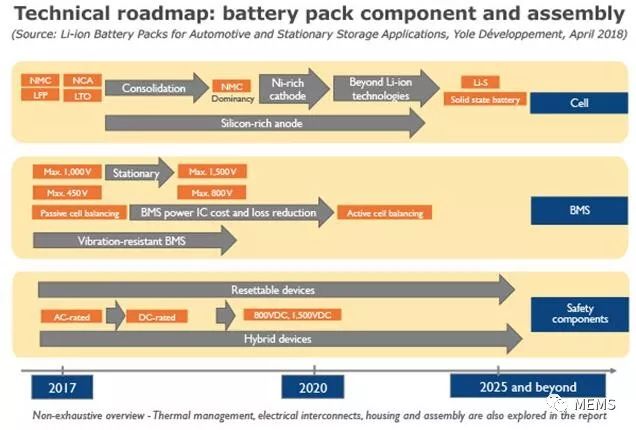

影響電池組價(jià)格的主要因素?fù)?jù)Yole分析,未來幾年在電池電芯和其他電池元件方面,預(yù)計(jì)將不會(huì)出現(xiàn)較大的技術(shù)突破。如下圖所示,市場主要趨勢是發(fā)展現(xiàn)有技術(shù)解決方案,將進(jìn)一步改善并獲得更廣泛的應(yīng)用。技術(shù)和成本將穩(wěn)步改善。較大的市場改變,如純電動(dòng)汽車向800V電池組發(fā)展,將首先由少數(shù)幾家汽車制造商實(shí)現(xiàn),然后逐漸向其他廠商普及。

電池組元件和組裝技術(shù)路線圖本報(bào)告探討了影響技術(shù)快速發(fā)展的主要障礙,例如不同應(yīng)用各異的需求,以及所采用的各種技術(shù)方案。

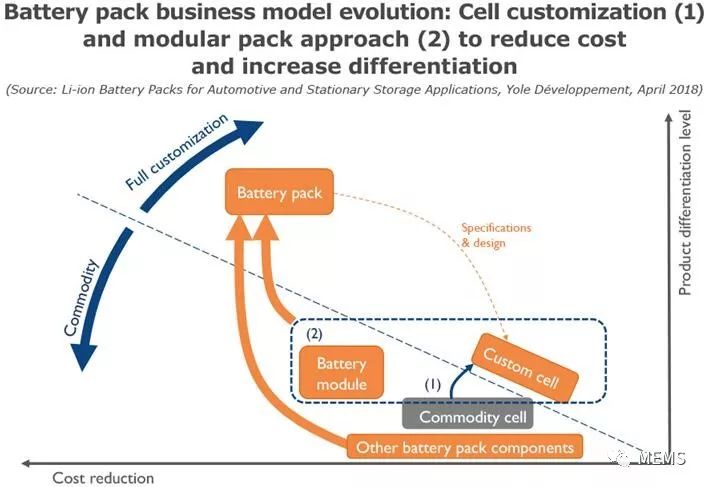

電池安全元件主要供應(yīng)商有些公司開發(fā)了特殊的專有技術(shù)和知識(shí)產(chǎn)權(quán)(IP),并建立了相關(guān)供應(yīng)伙伴關(guān)系,這意味著它們可能至少會(huì)部分停留在它們的歷史遺留技術(shù)或整合方案上。這位那些擁有更好性能和商業(yè)模式的新進(jìn)廠商提供了機(jī)遇。降成本和多樣化相結(jié)合以避免直接競爭:如何兩全其美?電池組市場不斷增長,吸引了越來越多的廠商進(jìn)入。有些是進(jìn)入這個(gè)領(lǐng)域的新人,有些是電池某細(xì)分領(lǐng)域的老面孔,正尋求更多的市場整合。Yole在本報(bào)告中分析了電池組制造商的市場競爭策略,它們或者通過技術(shù)和供應(yīng)鏈整合降低成本,或者通過產(chǎn)品供應(yīng)實(shí)現(xiàn)差異化,以應(yīng)對日趨激烈的市場競爭環(huán)境。越來越多的廠商,尤其是汽車制造商,選擇從那些掌握電池技術(shù)和制造工藝,并擁有大規(guī)模產(chǎn)能的老牌電池制造商那里購買電池。由這些汽車制造商確定電芯設(shè)計(jì)和所需要的參數(shù)。這使它們能夠在電芯層面保持一定的產(chǎn)品差異化,同時(shí)相比自己制造電池,能夠確保更有優(yōu)勢的成本和性能。電池制造商則正不斷整合,提供模塊化的電池包。這種模塊化的電池組方案,可以進(jìn)一步降低制造成本,同時(shí)還能保持電池組的設(shè)計(jì)靈活性。通過電池組的精心設(shè)計(jì),以及包括BMS、熱管理解決方案、安全設(shè)備、電氣連接、外殼和組裝在內(nèi)的組件選擇,可以進(jìn)一步提高電池組差異化的附加價(jià)值。

電池組業(yè)務(wù)模式的變遷:電芯定制(1)和模塊化電池組方案(2),以降低成本提高差異化本報(bào)告涉及的部分公司:Accumotive, AES Energy Storage, AESC, AllCell Technologies, Amada, Anhui Ankai Automobile Co., Ltd, Arrival, AVL, Audi, AUTOLIV, Bitrode, BMW, BMZ, BYD, CALB, CATL, Calsonic Kansei, Dana, Daimler, EATON, Efen GmbH, electrovaya, Elithion, Eska, ETI Elektroelement, Ewert Energy Systems, F&k Delvotec, Fischer Elektronik, Freemens, GE, Gillig, Golden Dragon, GS Yuasa, Furukawa Battery, Hesse Mechatronics, Hitachi, ION, Hyundai, Infineon, Iron Edison, Iveco, JTT, Kokam, Kulicke & Soffa, Laird, Leclanché, LG Chem, Lishen, Littelfuse, Lithium Balance, Lithiumwerks, MAHLE, Manz, Mersen, Modine, Multi-Contact, NEC Corporation, New Flyer, Nissan, NXP, OEZ, Pacific Engineering Corporation (PEC), Panasonic, Phase Change Material Products Ltd. (PCM Products), Polytec PT, Porsche, Preh GmbH, Proterra, Renault Trucks, Renesas, Rogers, Saft, Saint-Gobain, Samsung SDI, Scania, SCLE SFE, Schneider Electric, Schunk Sonosystems, SIBA, Solaris Bus & Coach, SK Innovation, SNAM, SIBA, Skoda, SOC, Sonnen, Sovema, St?ubli, STMicroelectronics, Sunstone, TE Connectivity, Tesla, Tesvolt, Texas Instruments, Toshiba, Van Hool, Ventec, Volkswagen, Volvo, Wanxiang, Workhorse, Youtong...

-

鋰離子電池

+關(guān)注

關(guān)注

85文章

3238瀏覽量

77686 -

純電動(dòng)汽車

+關(guān)注

關(guān)注

5文章

464瀏覽量

25659

原文標(biāo)題:《汽車和固定存儲(chǔ)應(yīng)用的鋰離子電池組-2018版》

文章出處:【微信號(hào):MEMSensor,微信公眾號(hào):MEMS】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

SoC芯片市場前景廣闊,2029年規(guī)模將超2000億美元

預(yù)測:AI市場規(guī)模預(yù)計(jì)在2027年激增至9900億美元

2029年全球VCSEL市場?將達(dá)19億美元

扇出型 (Fan-Out)封裝市場規(guī)模到2028 年將達(dá)到38 億美元

2030年GaN功率元件市場規(guī)模將超43億美元

比斯特自動(dòng)化|電池組全自動(dòng)生產(chǎn)線:推動(dòng)電池制造行業(yè)的革新與效率提升

AI半導(dǎo)體市場爆發(fā)式增長,預(yù)計(jì)2024年總收入將突破700億美元

英飛凌2023年全球汽車半導(dǎo)體市場規(guī)模增長16.5%,首次實(shí)現(xiàn)領(lǐng)跑

最新預(yù)判:88億個(gè),143億美元!汽車傳感器市場進(jìn)入狂飆時(shí)刻

亞馬遜2023年凈利潤304億美元

Meta追加500億美元回購 2023年第四季度凈利潤同比增長逾兩倍

去年鋰電池出口650億美元

全球半導(dǎo)體收入2023年下滑11.1%,英特爾重回市場領(lǐng)導(dǎo)者地位

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論