半導體企業均在中國進行了布局,這塊巨大的蛋糕,誰會錯過?

半導體企業均在中國進行了布局,這塊巨大的蛋糕,誰會錯過?

半導體被稱為國家工業的明珠,亦即信息產業的“心臟”。今日大部分的電子產品,如計算機、移動電話或是數字錄音機當中的核心單元都和半導體有著極為密切的關聯。無論從科技或是經濟發展的角度來看,半導體的重要性都是非常巨大的。

盡管中國半導體產業的發展起步較晚,但憑借著巨大的市場容量和生產群體,中國已成為全球最大的半導體消費國。2000 年-2016 年,中國半導體市場增速領跑全球,年均復合增速達到 21.4%,其中全球半導體年均增速是 3.6%,美國將近 5%,歐洲和日本都較低。

中國已經成為第三次半導體產業轉移的核心地,已具備成為半導體強國的實力,現在正是布局這輪產業黃金發展時期的時機。 就市場份額而言,根據世界半導體貿易統計組織(WSTS)統計,2016年中國半導體消費額 1075 億美元,占全球總量的32%,已經超過美國、歐洲和日本,成為全球最大的市場。

世界最大的半導體消費市場、又有著相對廉價的勞動力和豐富的資源,面對如此優越的條件,世界優秀的半導體企業不約而同地聚集到中國來。

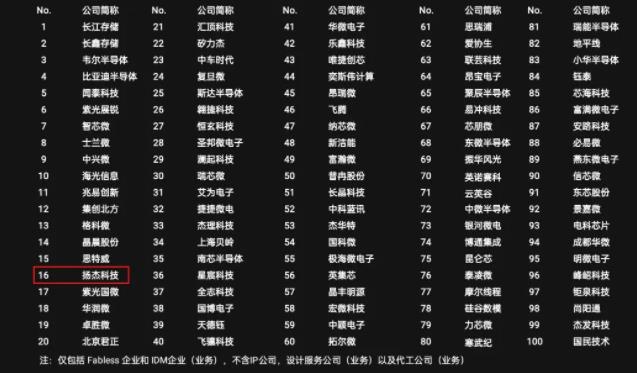

目前幾乎所有的大型半導體公司均在中國有著產業布局,搶占著市場份額。不過,中國的市場潛力實在是太大了!目前產能依然無法滿足需求。因此,全球半導體企業還在大幅加碼在中國的投資力度。

下面的表單顯示,幾乎所有半導體企業均在中國進行了布局。這塊巨大的蛋糕,誰會錯過?

由于各國政策的引導的主觀因素,以及產業分工的客觀事實,全球半導體行業都呈現出一派鮮明的產業集群效應,如美國硅谷、日本九州、***新竹均是各國半導體產業的優勢區域。

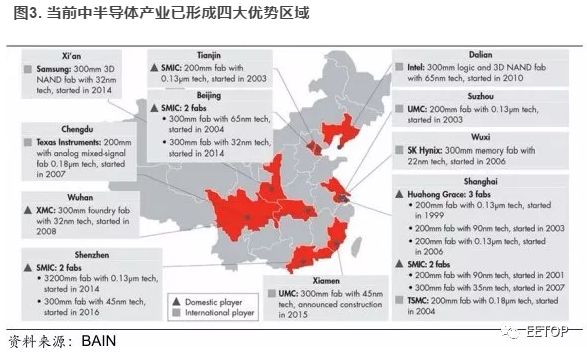

經過十幾年的技術積累,目前,中國已基本形成完成的產業鏈條,并形成了長三角、珠三角、京津環渤海與中西部四大主要產業聚落。

半導體產業向中國轉移的浪潮已開啟。令人振奮人心的是,中國已具備面對和完成這項挑戰和機會的實力:首先,就是政策大力的支持、資本力量源源不斷地匯集;其次,市場需求如此巨大,提高自給率迫在眉睫;再次,完整的產業鏈已初步形成,技術進步的速度令人驚嘆。

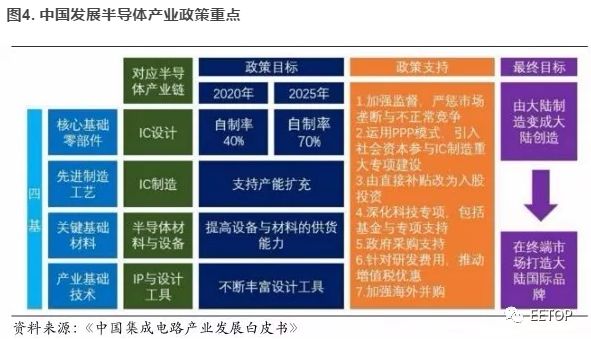

一、國家戰略方向

發展集成電路是國家戰略方向,鼓勵政策不斷推出。2014年6月,國務院頒布了《國家集成電路產業發展推進綱要》,提出設立國家集成電路產業基金(簡稱“大基金”),將半導體產業新技術研發提升至國家戰略高度。且明確提出,到 2020 年,集成電路產業與國際先進水平的差距逐步縮小,全行業銷售收入年均增速超過 20%,企業可持續發展能力大幅增強。

中國對半導體產業的發展路線制定了詳細的目標,對設計、制造、封測等各個環節制定了明確的計劃,同時為支持半導體產業發展給予了行政、金融、稅收等全方位的支持。

二、大基金撬動千億級產業資金

集成電路是資金密集型行業,需要大量資金投入,尤其是在行業發展初期,僅靠企業很難承擔起初期投資。隨著集成電路技術的不斷進步,研發新技術、新產品及建立先進生產線的成本急劇增加。投資一條月產5萬片的12英寸晶圓生產線約需50億美元,而投資一條18英寸的晶圓生產線的成本目前還無法估計。

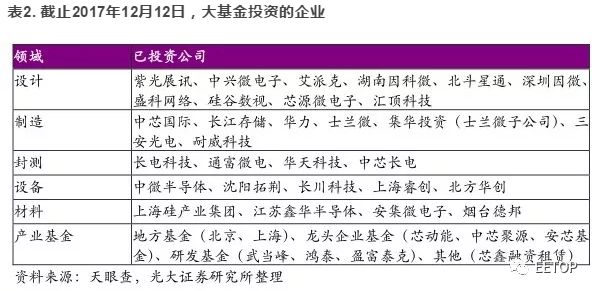

大基金首期募資1387.2億元。投資覆蓋了集成電路全部產業鏈,重點是在制造領域。截至2017年9月,大基金累計決策投資55個項目,涉及40家集成電路企業,共承諾出資1003億元,承諾投資額占首期募集資金的72%,實際出資653億元,達到首期募集資金的47%。目前承諾投資中,芯片制造業的資金為65%、設計業17%、封測業10%、裝備材料業8%。

根據天眼查的數據,截止至2017年12月22日,大基金已成為39家公司股東,涉及17家A股公司、2家港股公司,目前大基金持股市值超 200 億。

在國家集成電路產業投資基金之外,多個省市也相繼成立或準備成立集成電路產業投資基金,目前包括北京、上海、廣東等在內的十幾個省市已成立專門扶植半導體產業發展的地方政府性基金。根據國家集成電路產業基金的統計,截止2017年6月,由“大基金”撬動的地方集成電路產業投資基金(包括籌建中)達5145億元。

三、提高自給率迫在眉睫

中國半導體市場需求接近全球的1/3。根據世界半導體貿易統計組織(WSTS)數據,2016年全球半導體銷售額為3389億美元,其中中國半導體銷售額為1075億,占全球市場的31.7%。中國為全球需求增長最快的地區。2010年-2016年,全球半導體市場規模年均復合增速為 6.3%,而中國年均復合增速為21.5%。隨著 5G、消費電子、汽車電子等下游產業的進一步興起,預計中國半導體產業規模還將快速增長。

注:全球半導體銷售額數據全部來自WSTS;中國半導體銷售額數據中2014-2016年的數據來自WSTS;2013年及之前數據為光大證券研究所根據中國半導體協會公布的“中國半導體銷售額占世界半導體份額”推算得出。

自給率低,急需芯片國產化。半導體產業關乎國家信息安全,但由于發展較晚、技術水平較低等原因,中國目前半導體產業主要依賴進口,國產化率僅1/3左右。以占有半導體產業 80%以上的市場份額的集成電路為例,根據半導體行業協會數據,2016年中國集成電路市場規模近12000億,但 2016年國內集成電路產業銷售額僅為4336億元,自給率僅為36%。

供需缺口巨大,國內集成電路嚴重依賴進口。根據中國海關總署統計,2016年中國集成電路進口額高達2271億美元,連續4年進口額超過2000億美元,同時集成電路出口金額為613.8 億美元,貿易逆差達1657億美元。根據SEMI預測,2019年供需缺口可以達到880億美元。

產業結構與需求之間失橫,核心集成電路的國產芯片占有率低,尤其是在高端領域,完全依賴進口。中國計算機系統中的 MPU、通用電子統中的FPGA/EPLD 和 DSP、通信裝備中的 Embedded MPU 和 DSP、存儲設備中的 DRAM 和 Nand Flash、顯示及視頻系統中的 Display Driver,國產芯片占有率都幾乎為零。

四、完整的產業鏈正在形成ing

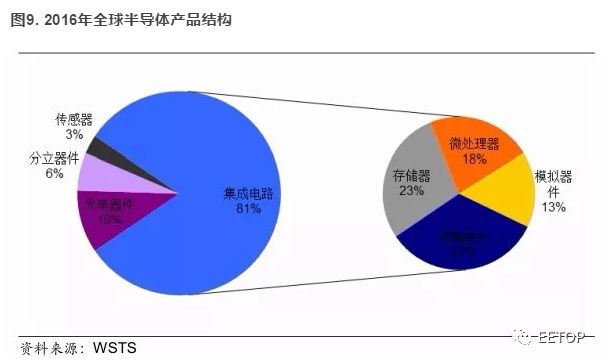

集成電路為半導體行業的支柱產業。根據世界半導體貿易統計組織(WSTS)統計,2016年集成電路銷售占比 81%,光電子占比10%,分立器件占比6%,傳感器占比3%。其中,集成電路為核心領域。

一條完整的半導體產業鏈包括幾十道工序,大致可以分為設計、芯片制造和封裝測試三個主要環節,同時還包括集成電路設備制造、關鍵材料生產等相關支撐產業。目前,中國集成電路產業已經形成了IC設計、芯片制造、封裝測試三業并舉及支撐配套業共同發展的較為完善的產業鏈格局。

五、歷史指明了未來的方向

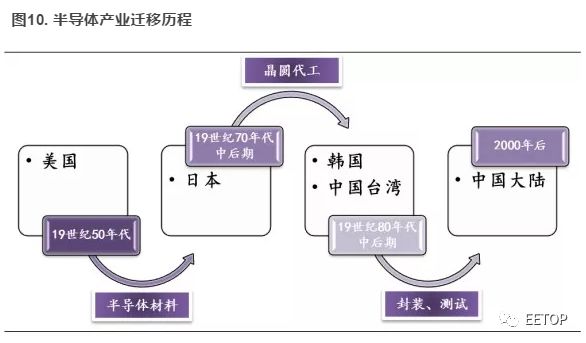

每一個產業從興起到繁盛都在不斷地尋求更有利的生產模式,而生產模式的變遷又往往帶來產業聚集地的轉移。投資大、附加值低的環節不斷外遷,與此同時遷入國家和地區隨著經驗的積累,不斷形成自身的優勢,產業再度發生轉移,使得行業劃分也更加精細,而這一發展趨勢在半導體行業體現得尤為明顯。

IC 產業從誕生至今的60年中,隨著技術和市場的不斷變化,在經歷了多次結構調整之后,全球半導體產業已完成了兩次產業轉移,且每一次的轉移都伴隨著新的產業帝國興起:

第一次:20世紀70年代,從美國轉移到了日本,日本半導體崛起,造就了富士通、日立、東芝、NEC 等世界頂級的集成電路制造商;

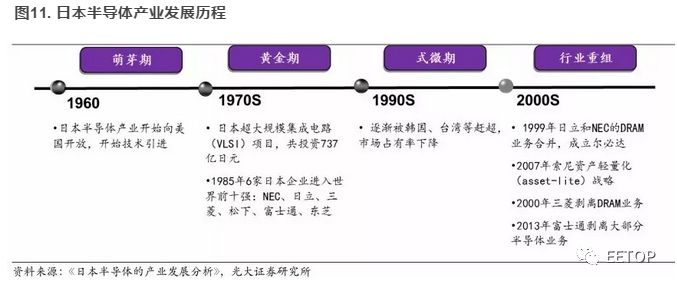

自1947年第一條晶體管在貝爾實驗室誕生,此后20年里,美國在半導體產業里占據了絕對優勢。20世紀60年代-70年代是日本半導體產業的萌芽期,日本從美國進行了大量的技術引進,完成了初步的技術積累。

日本半導體產業發展的黃金時期是1980年-1990年,憑借對DRAM的大力發展,日本半導體產業快速壯大。從1980至1986年期間,美國的半導體市場從61%下降到43%,而日本由26%上升至44%。1986年至1990 年,日本集成電路生產額保持6.3%的平均增速;1990年至1992 年,保持 9.9%的增速。

日本半導體公司一直采用著IDM模式,但進入20世紀90年代后,Fabless+Foundry模式成為了半導體產業的主流生產模式。同時,這一時期日本產業地位開始下滑,但仍在半導體材料、生產設備領域占據領先地位。

第二次:20世紀80年代中后期,韓國、中國***成為集成電路產業的主力軍,三星、臺積電等企業誕生。

***半導體工業的發展起始于 60 年代后期, 開始主要從事簡單集成電路封裝業務。70年代中期,***引進美國技術生產集成電路, 使***半導體產業進入一個新階段; 此后, ***半導體廠商紛紛成立,產業規模迅速擴大。進入90年代后, ***半導體工業在集成電路工業的帶動下進入高速增長期。伴隨著***集成電路產業的發展,臺積電、日月光、矽品等眾多集成電路代工廠崛起。

在每一次的產業遷移中都會有國際領先的大企業誕生,且隨著產業分工的精細化,每個地區都會形成自己獨有的優勢。

20世紀70年代,日本半導體產業興起,富士通、三菱電機、東芝、日立等企業迅速發展,雄霸一時。即便是在今天日本半導體的世界份額已下降,但其在半導體設備、材料方面仍占據領先地位。而在***半導體興起的時候,產生了臺積電、矽品、日月光等多個世界級的晶圓代工廠,并推動***半導體產業從單純的晶圓代工逐漸發展成為 IC 設計的領導者之一。

縱觀美國、日本、中國***、韓國的半導體企業發展歷程,政府在發展半導體產業上發揮著重要作用,尤其是在產業發展的初期,給予了極大的支持。例如,1976年,日本推出的 VLSI 計劃成為推動半導體企業快速發展的起點,而1996年推出的超大型硅技術研究開發計劃則促成了日本半導體產業的復蘇。

20世紀80年代中期和90年代初期, 韓國政府制訂了“超大規模集成電路技術共同開發計劃”;1993年韓國制定《21 世紀電子發展規劃》;1994 年韓國政府制定《半導體芯片保護法》, 以確保韓國半導體芯片受到合法的保護;同年,又發布了《電子產業技術發展戰略》, 選定七大戰略技術作為重點開發對象。1999 年之前總投資達20544億韓元,其中政府投資占9131億韓元。

六、未來無限美好,但我們還不完美

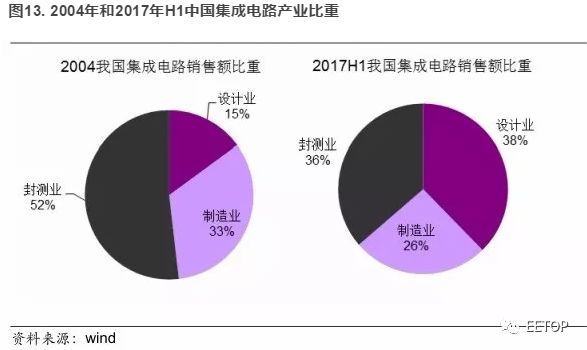

雖然中國集成電路產業規模在近幾年發展快速,但產業結構仍需調整。2017年前三季度,中國IC設計、芯片制造、封裝測試的產業比重分別為37.7%、26%和 35.5%,但世界集成電路產業設計業、制造業和封測業三業占比慣例為3∶4∶3。

中國集成電路產業結構依然不均衡,制造業比重過低。

-

集成電路

+關注

關注

5388文章

11547瀏覽量

361828 -

半導體

+關注

關注

334文章

27363瀏覽量

218715

原文標題:深度分析|半導體的戰爭:第三次產業大轉移,中國崛起正當時

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

揚杰科技登榜“2024中國半導體企業TOP100”

云英谷科技榮膺2024中國半導體企業影響力百強

FPGA通過SPI對DAC進行了配置,用頻譜儀測不到輸出是怎么回事?

意法半導體與華虹半導體合作生產40nm MCU

半導體行業加速國產替代,萬年芯多種產品受關注

2024福布斯中國創新力企業50強:華為海思等6家半導體企業上榜

中國半導體的鏡鑒之路

芯片產業有望開啟新一輪繁榮周期,國產半導體設備如何乘風而起?

【ISES China 2024精彩回顧】半導體精英齊聚,共促產業創新發展

江波龍榮登《財富》中國科技50強,成榜單中唯一半導體存儲品牌企業

中國臺灣半導體廠商考察捷克,或布局歐洲供應鏈

聞泰科技榮獲“2023年中國半導體行業功率器件十強企業”

喜訊 | 思開半導體通過國家高新技術企業認定

MDD辰達半導體榮獲半導體市場創新企業獎、創新產品獎兩項大獎

工商網監

工商網監

評論