") 安防巨頭海康威視對(duì)外宣布要建立自身的AI生態(tài),人工智能背景下的平臺(tái)之戰(zhàn)一觸即發(fā)

安防巨頭海康威視對(duì)外宣布要建立自身的AI生態(tài),人工智能背景下的平臺(tái)之戰(zhàn)一觸即發(fā)

AI生態(tài)建設(shè)自去年來(lái),在各行各業(yè)中進(jìn)行得如火如荼。近期安防巨頭海康威視對(duì)外宣布要建立自身的AI生態(tài),昨日京東也對(duì)外宣布AI開放平臺(tái)NeuHub發(fā)布,加上之前存在的BAT平臺(tái),這場(chǎng)在人工智能背景下的平臺(tái)之戰(zhàn)已經(jīng)“高手云集”,大戰(zhàn)看似一觸即發(fā)。

2017年,百度發(fā)布面向開發(fā)者和生態(tài)合作伙伴的重要計(jì)劃,釋放生態(tài)勢(shì)能。起步較早的百度占有先天的優(yōu)勢(shì),但就像百度自身的定位一樣,面向的是AI賦能各行各業(yè),擁有DuerOS開放平臺(tái)、Apollo開放平臺(tái),在看似樣子“平凡無(wú)奇”的背后,百度已經(jīng)與政府在深度學(xué)習(xí)技術(shù)及應(yīng)用國(guó)家工程實(shí)驗(yàn)室、自動(dòng)駕駛國(guó)家新一代人工智能開發(fā)創(chuàng)新平臺(tái)上進(jìn)行深度合作,另外與河北省合作,率先在智能城市、智能出行、對(duì)話式AI應(yīng)用、云基礎(chǔ)設(shè)施等多個(gè)領(lǐng)域開展合作,打造AI-city。

阿里Genie開放平臺(tái)在2017杭州云棲大會(huì)上,阿里巴巴人工智能實(shí)驗(yàn)室發(fā)布AliGenie開放平臺(tái),主要包括三大部分:精靈技能市場(chǎng)、硬件開放平臺(tái)、行業(yè)解決方案,全面賦能智能家居、新制造、新零售、酒店、航空等服務(wù)場(chǎng)景。

目前主要集中在深度學(xué)習(xí)、自然語(yǔ)言處理、搜索/推薦算法和知識(shí)表示及推理問答系統(tǒng),區(qū)隔性特征不強(qiáng)。

騰訊AI開放平臺(tái)騰訊AI開放平臺(tái)依托騰訊AI Lab、優(yōu)圖實(shí)驗(yàn)室、WeChat AI等團(tuán)隊(duì)強(qiáng)大的技術(shù)能力和騰訊云的計(jì)算能力,已全面開放超過(guò)60個(gè)API接口,提供自然語(yǔ)言處理、計(jì)算機(jī)視覺、語(yǔ)音識(shí)別能力支持。平臺(tái)以騰訊AI加速器為橋梁,連接產(chǎn)業(yè)合作伙伴,推動(dòng)AI技術(shù)在細(xì)分領(lǐng)域中的落地應(yīng)用。

落后于百度及阿里后,騰訊奮起直追,平臺(tái)強(qiáng)調(diào)場(chǎng)景化應(yīng)用,具有區(qū)隔性,展開與廣東醫(yī)院的合作,通過(guò)計(jì)算機(jī)讀取患者的CT圖像,輔助醫(yī)生做早期篩查,當(dāng)前查出肺癌的準(zhǔn)確率達(dá)到63%,排除肺癌的準(zhǔn)確率達(dá)到78%。

京東NeuHub平臺(tái)京東致力于業(yè)務(wù)價(jià)值前景廣闊的具體行業(yè),提供整體的解決方案,來(lái)賦能傳統(tǒng)行業(yè),幫助合作伙伴在人工智能的新世界里找到自己的位置是該平臺(tái)的初衷。

在技術(shù)深度上,擁有頂級(jí)技術(shù)領(lǐng)軍人物加盟,驗(yàn)證多項(xiàng)落地性的技術(shù),開展了國(guó)家戰(zhàn)略級(jí)產(chǎn)學(xué)研合作項(xiàng)目。在受眾廣度上,作為普惠性開放平臺(tái),不同角色均可找到適合自己的場(chǎng)景,例如用簡(jiǎn)單代碼即可實(shí)現(xiàn)對(duì)圖像質(zhì)量的分析評(píng)估。在業(yè)務(wù)寬度上,科研人員、算法工程師不斷設(shè)計(jì)新的AI能力以滿足用戶需求,并深耕電商、供應(yīng)鏈、物流、金融、廣告等多個(gè)領(lǐng)域應(yīng)用,探索試驗(yàn)醫(yī)療、扶貧、政務(wù)、養(yǎng)老、教育、文化、體育等多領(lǐng)域應(yīng)用,聚焦于新技術(shù)和行業(yè)趨勢(shì)研究,孵化行業(yè)最新落地項(xiàng)目。因此源源不斷的京東AI能力持續(xù)建設(shè),讓平臺(tái)勢(shì)能不斷積聚,最終達(dá)到參與者之間的相互賦能,碰撞出無(wú)限可能。

與其他平臺(tái)不同的是,京東AI平臺(tái)的布局是由內(nèi)向外,因此其聚焦性會(huì)更加好,例如京東電商、京東金融等領(lǐng)域,相信未來(lái)的方向是零售、物流、金融,但這些領(lǐng)域同樣是阿里的方向,“新生牛犢”能否超過(guò)“虎”,現(xiàn)在下定論仍為時(shí)尚早。

開發(fā)平臺(tái)之后是加速器的天下從以上互聯(lián)網(wǎng)大咖們的布局,相信不僅僅市場(chǎng)會(huì)感受到平臺(tái)趨向同質(zhì)化,甚至用戶也會(huì)開始產(chǎn)生“選擇困難癥”。當(dāng)前只要擁有技術(shù)及資金能力的企業(yè),為了爭(zhēng)奪更多的用戶,提升產(chǎn)品覆蓋率,打造AI生態(tài)圈已經(jīng)成為共識(shí)。但隨著跟進(jìn)者越來(lái)越多,在同質(zhì)化的競(jìng)爭(zhēng)中,難道也只能打起“價(jià)格戰(zhàn)”才能結(jié)束這種混亂的局面嗎?

騰訊AI加速器戰(zhàn)略

當(dāng)然不是。生態(tài)平臺(tái)的賣點(diǎn)是開放,如果行業(yè)都一樣或者成為標(biāo)配,這樣的平臺(tái)是不足以吸引到市場(chǎng)的關(guān)注。如果說(shuō)AI商業(yè)戰(zhàn)的第一站是開放平臺(tái),那么第二站必然是AI加速器——除了開放技術(shù)給用戶,還必須扶持用戶加速成長(zhǎng),現(xiàn)在這種方式顯然更能贏得市場(chǎng)。

在引入加速器的模式之后,如果說(shuō)之前的開放平臺(tái)是“拉客”的模式,現(xiàn)在則變成“創(chuàng)客”的方式。對(duì)于AI創(chuàng)業(yè)者而言,“猝死率”遠(yuǎn)遠(yuǎn)要高于互聯(lián)網(wǎng)創(chuàng)業(yè),如果加入生態(tài)等著用戶上門,那么更多的優(yōu)秀創(chuàng)意及潛力的公司都會(huì)“胎死腹中”。針對(duì)這種現(xiàn)象,AI加速器的意義便是能夠提前甄選到這些優(yōu)質(zhì)用戶并加以扶持,除了豐富平臺(tái)用戶量獲得生態(tài)優(yōu)勢(shì),更重要的是“一手扶持”下獲取的用戶很容易成為平臺(tái)的核心用戶并帶來(lái)更為緊密的生態(tài)效應(yīng),例如騰訊AI開放平臺(tái)上的慧川智能、Bello智能招聘、追一科技等歸屬度極強(qiáng)的用戶都來(lái)自于AI加速器,最終,創(chuàng)造伙伴讓它們與平臺(tái)先天聯(lián)結(jié),高替代成本造就了高用戶忠誠(chéng)。

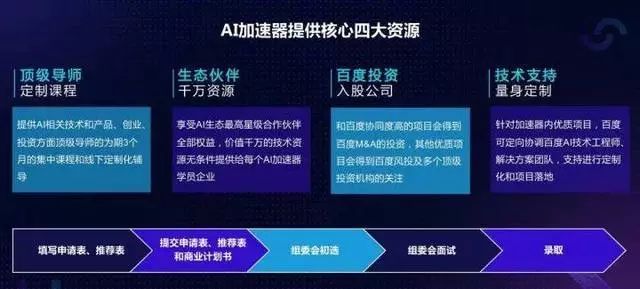

百度AI加速器戰(zhàn)略

鈦媒體總結(jié)出,AI加速器前景可期,但也對(duì)玩家的要求更加高,除了技術(shù)與資金之外,它需要達(dá)到以下幾點(diǎn)要求:

1:AI架構(gòu)要為加速器留“接口”

如果科技企業(yè)內(nèi)部的AI架構(gòu)的延展性本身不佳,與AI加速器這種技術(shù)+開放+扶持+眾創(chuàng)多重復(fù)雜屬性活動(dòng)可能存在無(wú)法銜接的問題,其開展的效果肯定會(huì)受到影響。

2:不只是“強(qiáng)資源”,更需要高匹配度

做乘法加速自然比做加法孵化需要更強(qiáng)的資源支持力度,況且能夠進(jìn)入AI加速器的項(xiàng)目本身就不是初生牛犢,力度不夠的資源已經(jīng)無(wú)法推動(dòng)了。但是,加速器提供的資源更需要匹配度。對(duì)普通孵化器來(lái)說(shuō),資金、人才、運(yùn)營(yíng)、技術(shù)等支持是通用的,而加速器所需要的資源帶有濃烈的AI“個(gè)性”。從騰訊的案例來(lái)看,這種“個(gè)性”體現(xiàn)在:

1)技術(shù)資源層面,僅僅IT技術(shù)、云計(jì)算等支撐是不夠的。騰訊AI加速器提供的技術(shù)能力來(lái)自騰訊AI Lab、優(yōu)圖實(shí)驗(yàn)室、WeChat AI以及騰訊云,提供約60+項(xiàng)AI技術(shù)能力,以及10+AI技術(shù)課程。除此之外,加速器還為項(xiàng)目提供定制化的開發(fā)及輔導(dǎo),一些時(shí)候甚至需要采用1V1的模式,幫助技術(shù)找到應(yīng)用場(chǎng)景;

2)創(chuàng)投資源層面,不是“給錢就行”,對(duì)資本與AI的契合度也有一定的要求。因此,騰訊AI加速器找到的資本合作伙伴包括騰訊投資、英諾天使、藍(lán)馳創(chuàng)投、松禾遠(yuǎn)望、金沙江、北極光 、IDG 、創(chuàng)新工場(chǎng)等在AI領(lǐng)域投資比較活躍的投資方;

3)導(dǎo)師資源層面,不只是那些能夠?qū)ヂ?lián)網(wǎng)“指點(diǎn)江山”的所謂大咖,AI加速器更需要對(duì)AI有深度認(rèn)知的“導(dǎo)師”,它不是一種能夠泛泛指導(dǎo)的技術(shù)門類。騰訊為此配備了產(chǎn)業(yè)、學(xué)術(shù)、工業(yè)、設(shè)計(jì)、投資界與AI相關(guān)的輔導(dǎo)人,提供數(shù)月的指導(dǎo);

4)渠道資源層,要求加速器給予的渠道資源對(duì)AI變現(xiàn)價(jià)值明顯,這方面沒什么可說(shuō)的,誰(shuí)場(chǎng)子大誰(shuí)更好說(shuō)話,例如騰訊用開放平臺(tái)、云、互聯(lián)網(wǎng)+等渠道能力幫助項(xiàng)目觸達(dá)行業(yè)大客戶。

3:賦能而非控能

選擇AI加速器模式也就意味著要一定程度上犧牲發(fā)展的獨(dú)立性。例如,以色列知名AI加速器Elevator傾向于讓進(jìn)入項(xiàng)目在五個(gè)月內(nèi)就必須進(jìn)入市場(chǎng),尤其是能夠出售技術(shù)方案獲利,這與Elevator偏向強(qiáng)控制有關(guān)。

但并不是任何加速器都能這么做,以色列本身就喜歡輸出技術(shù)而非創(chuàng)造企業(yè)。加速器模式遠(yuǎn)比孵化器更容易介入到企業(yè)內(nèi)部產(chǎn)生影響,但當(dāng)前階段的AI項(xiàng)目可能需求大量時(shí)間打磨和完善,“賦能”比“控能”更恰當(dāng),畢竟,越是成熟產(chǎn)業(yè),控能的價(jià)值才越重要,盲目要求商業(yè)價(jià)值很容易殺雞取卵。

但說(shuō)到這里就不能不提當(dāng)前各行各業(yè)的共同特征“跟風(fēng)”,一旦所有的AI開放平臺(tái)都開始做AI加速器時(shí),差異化將再次消失。畢竟AI加速器對(duì)于玩得起AI開放平臺(tái)的企業(yè)而言并不會(huì)太困難,接口搭設(shè)、資源匹配、賦能玩法將大同小異,當(dāng)前或許只存在時(shí)間長(zhǎng)短或先后的問題而已。

雖然從商業(yè)本質(zhì)上而言,加速器模式仍然是大平臺(tái)“拉幫結(jié)派、搶客戶”與捆綁創(chuàng)業(yè)者的方式,但從行業(yè)發(fā)展上而言,卻是推動(dòng)行業(yè)進(jìn)步的不二選擇,筆者相信未來(lái)安防行業(yè)中也會(huì)出現(xiàn)“AI加速器”的模式,讓AI開發(fā)如同堆積木的方式,盡可能發(fā)揮企業(yè)自身的創(chuàng)造力即可,這一天或許會(huì)比相信中來(lái)得更加快。

-

人工智能系統(tǒng)

+關(guān)注

關(guān)注

0文章

38瀏覽量

10585

原文標(biāo)題:當(dāng)AI開放平臺(tái)同質(zhì)化之后,安防企業(yè)還能談什么?

文章出處:【微信號(hào):asmag001,微信公眾號(hào):安全自動(dòng)化】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

昆侖數(shù)智與海康威視達(dá)成戰(zhàn)略合作

海康威視網(wǎng)絡(luò)機(jī)芯iDS-2ZMN2507N(B):智能監(jiān)控新體驗(yàn)

許繼電氣與海康威視簽署戰(zhàn)略合作協(xié)議

海康威視攜手合作伙伴共同推動(dòng)水網(wǎng)建設(shè)場(chǎng)景數(shù)字化

海康威視推出抗振系列攝像機(jī)

AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第4章-AI與生命科學(xué)讀后感

《AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第一章人工智能驅(qū)動(dòng)的科學(xué)創(chuàng)新學(xué)習(xí)心得

名單公布!【書籍評(píng)測(cè)活動(dòng)NO.44】AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新

海康威視攜手中國(guó)聯(lián)通共同推動(dòng)千行百業(yè)數(shù)字化轉(zhuǎn)型

華東材料與海康威視簽署戰(zhàn)略合作協(xié)議

海康威視助力電裝(杭州)打造智能工廠

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論