機器人產量連年增長,市場廣闊可為

機器人產量連年增長,市場廣闊可為

導 讀

近日,平安證券出臺了名為《工業機器人產業鏈大起底,國產品牌于大浪潮中崛起》的行業報告,該報告顯示,中國的機器人制造業取得了長足的進步,但是在“三大核心零部件”方面,國際巨頭的技術壁壘依然很高

這兩年,隨著中國人工成本的不斷上升,工業機器人對于制造業顯得越發重要。公開數據統計顯示,中國已成為機器人消費的最大市場。雖然消費排名第一,但是中國的機器人制造產業如何呢?

近日,平安證券出臺了名為《工業機器人產業鏈大起底,國產品牌于大浪潮中崛起》的行業報告,該報告顯示,中國的機器人制造業取得了長足的進步,但是在“三大核心零部件”方面,國際巨頭的技術壁壘依然很高。

〖機器人產量連年增長,市場廣闊可為〗

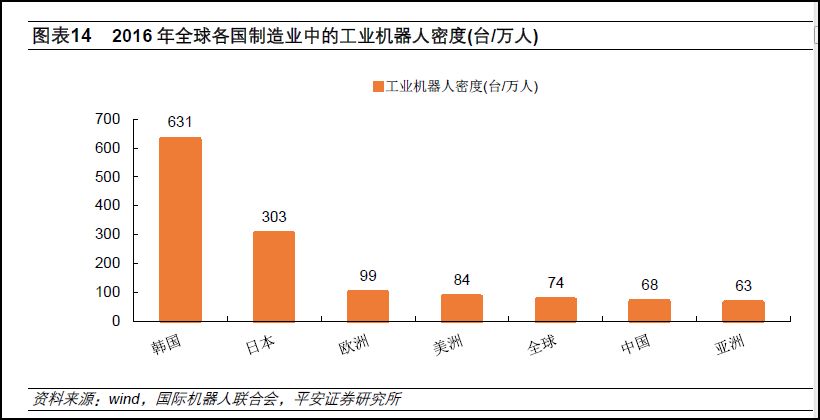

報告稱,2017 年我國工業機器人銷量約為13.6 萬臺,同比2016 年增長了92%。與韓國、日本等國家相比,我國制造業的工業機器人密度較低,預計未來5-8年間,我國工業機器人銷量的平均增速將超過20%。

從密度上來說,我國制造業中的工業機器人密度僅為68臺/萬人,接近于全球74臺/萬人的平均水準,但是依然低于歐洲的99臺/萬人,遠低于日本(303臺/萬人)和韓國(631臺/萬人)的水平。2016年,中國制造業占GDP的比重為28.8%,和韓國的數據接近(29.3%),所以,報告認為,中國應該以韓國為比較對象,估算我國未來工業機器人的需求。

〖機器人“四大家族”的封鎖和國內品牌的突圍〗

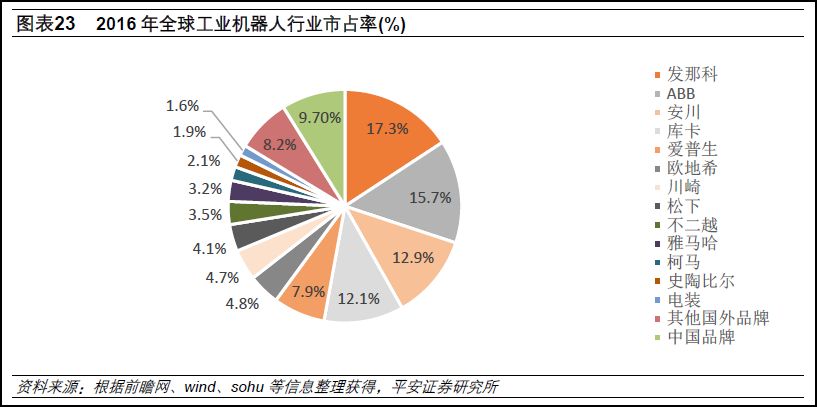

報告顯示,2016年,工業機器人的“四大家族”發那科、ABB、安川、庫卡(KUKA)占據了全球58%的份額,其他國際知名品牌也分別在全球有超過4%的份額,相比之下,國內機器人在全球市場占有率較低,合計9.7%。

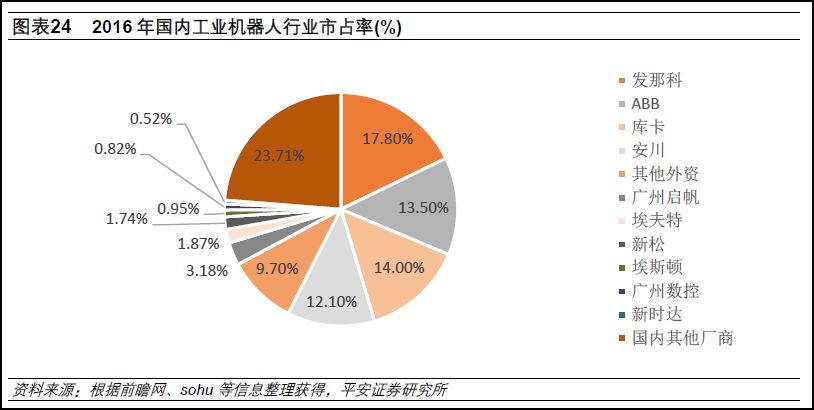

國內也是一樣,同年,“四大家族”占據了國內57.4%的市場份額,國產品牌只有大約32.8%,不過相比起2015年的25%,國產已經取得了長足的進步。根據國家制定的《機器人產業發展規劃(2016-2020 年)》目標,在2017-2020年年間,我國自主品牌工業機器人年產量將達到10 萬臺,六軸及以上機器人5 萬臺以上。如果該目標順利完成,則意味著2017-2020年間我國自主品牌工業機器人的銷量復合增速將達到37%。

另外,除了市場份額上的劣勢,報告稱,國外的機器人公司還在中國境內大規模設廠,降低了自身的制造成本,和中國廠商直接競爭,短期內,國產不占優勢。

但是另外一方面,在外資的全面“圍剿”之下,國產機器人是如何突破的呢?報告表示,首先是“四大家族”等海外機器人公司在國內設廠,同時也培養了中國的人才,有利于專業人才和技術的擴散。而且作為老牌廠商,國內制造商通過學習海外企業的成熟經驗,也能夠獲得突破。

其次,我國雖然機器人行業起步較晚,但是近來發展非常迅速,2016年國內與機器人相關的專利數量達到18201項,同比增長了57%,2010年該數字尚不足2000 項,顯示出近年來我國機器人領域的關鍵技術正在加速突破中。

〖核心零部件的缺失之一:伺服系統〗

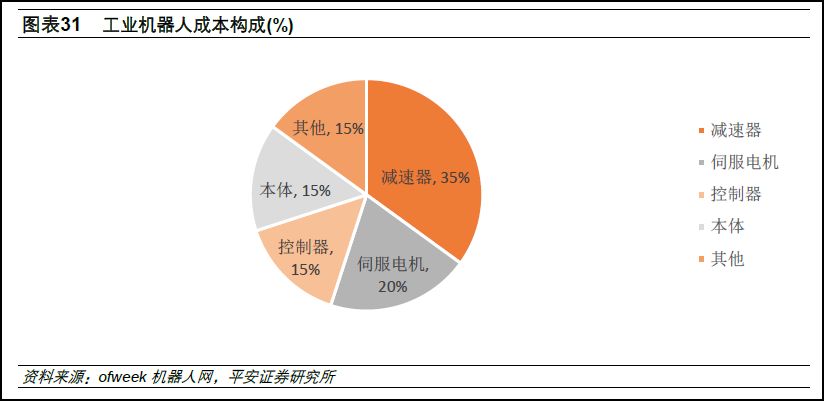

雖然我國在機器人技術領域正處于突破中,但是另外一方面,在機器人三大核心零部件方面,國外的技術壁壘依然非常強大。

首先是伺服系統,伺服系統是工業機器人主要的動力來源,主要由伺服電機、伺服驅動器、編碼器三部分組成。伺服含義為“跟隨”,指按照指令信號做出位置、速度或轉矩的跟隨控制。

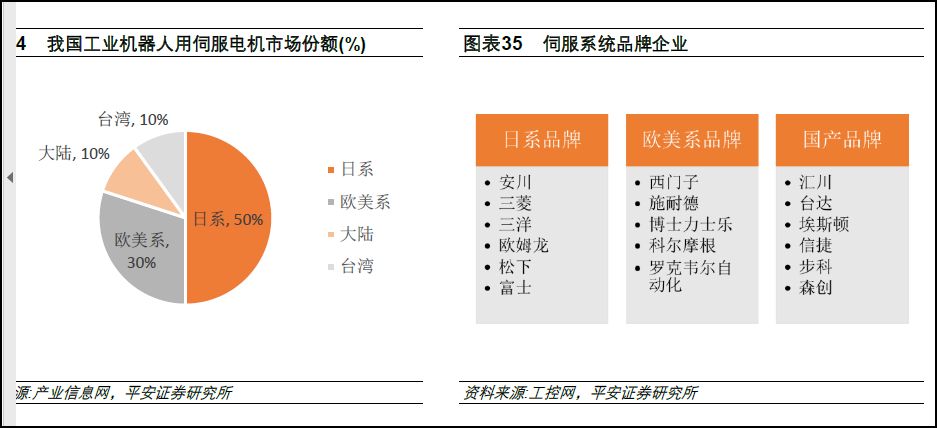

報告稱,目前我國工業機器人用伺服系統主要被國外品牌壟斷,其中日系約占50%,歐美品牌30%,***品牌及大陸企業均只有10%。日系企業包括安川、三菱、三洋、歐姆龍、松下等公司,主要是小型功率和中型功率產品;歐美系包括西門子、博世力士樂、施耐德等公司,在大型伺服具有優勢地位;國產主要包括匯川、臺達、埃斯頓等公司,主要為中小型伺服。

整體上看,我國伺服電機與日系和歐美依然存在差距,主要表現為:大功率產品缺乏、小型化不夠、信號接插件不穩定、缺乏高精度的編碼器,這些也是國內伺服系統未來要攻光的主要方向。

〖核心零部件的缺失之二:減速器〗

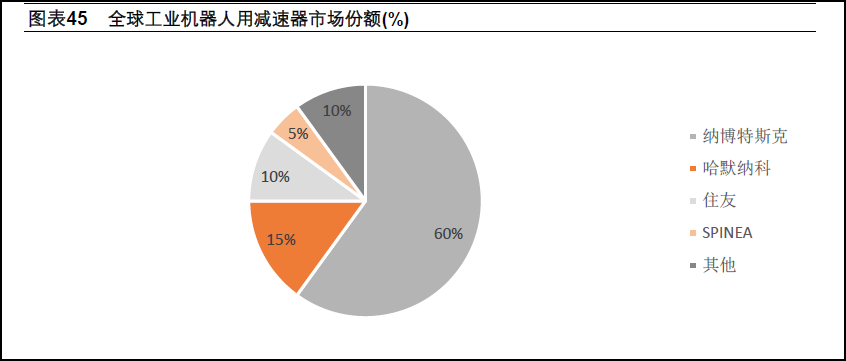

第二個嚴重缺失是減速器,在全球減速器市場上,日系壟斷了85%的份額。

報告顯示,精密減速器制造,投資大,技術難度高,有很高的壁壘。也正因此,全球工業機器人減速器的市場高度集中,其中日本納博特斯克在RV減速器領域處壟斷地位,日本哈默納科則在諧波減速器領域處壟斷地位,兩家合計占全球市場的75%左右,另外一家日本廠商住友則占據了10%。由于其極高的技術壁壘,工業機器人本體制造環節對減速器環節議價能力很弱。

而且,突破減速器的壁壘并非一朝一夕之功,世界各大減速器廠商很早就開始進行研發生產,相比之下,國內較早的秦川機床也要等到1997年方才開始研發,距離突破尚待時日。

減速器缺失的后果是相當嚴重的,據中國高新技術產業導報3月30日報道,以減速器為例,據國內來福諧波CEO張杰介紹,在諧波減速器方面占據全球壟斷地位的日本哈默納科公司賣給機器人“四大家族”的價格大概是2000元左右,賣給中國廠商的價格卻高達6000元以上。

“中國作為全球最大的機器人市場,以前卻一直被國外壟斷。”張杰分析道,“如果一直沒有研發出國產核心零部件,中國機器人產業不會有任何機會。”

〖核心零部件的缺失之三:控制器〗

作為工業機器人的“大腦”,中國在這方面的發展也不足。

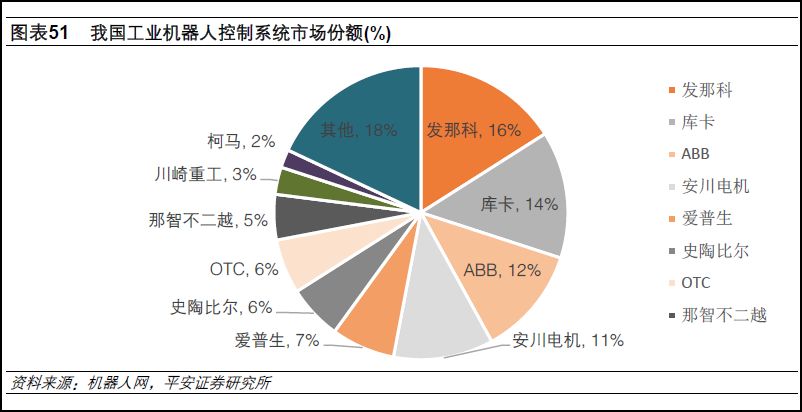

平安證券的報告顯示,控制系統是一家工業機器人廠商設計理念的集中體現,成熟的機器人廠商一般自行開發控制器和伺服系統,進而保證機器人的穩定性和技術體系。因此全球控制系統的市場份額與工業機器人本體情況接近。

報告稱,隨著未來智能化的程度越來越高,各本體制造商之間的差異化也將越來越顯著,這種差異化最主要體現在控制系統的差異上。隨著國內廠商技術的逐步積累進步,目前控制系統與國外產品的差距在逐步縮小。國內知名的工業機器人生廠商均自主研發了自家的控制系統,包括新松機器人、埃斯頓、華中數控、新時達、廣州數控、匯川技術等公司,也誕生了一批專業的控制系統服務商如固高科技、英威騰、卡諾普等。

后續:關于此報告,有網友表示,數據較早。更新數據顯示2017年上半年的情況,rv減速器南通振康、秦川機床的產品競爭力已經達到日本貨的80%,而諧波減速器蘇州綠的已經和日本貨差不多了,此網友表示,國貨的發展速度非常快,銷量基本上都是翻番增長,而競爭之下,日本貨的價格也降了1倍。

-

機器人

+關注

關注

211文章

28398瀏覽量

206988 -

工業機器人

+關注

關注

91文章

3362瀏覽量

92632

原文標題:工業機器人產業鏈起底:國產品牌崛起但技術壁壘依然高

文章出處:【微信號:gkongnews,微信公眾號:工控頭條】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

《具身智能機器人系統》第1-6章閱讀心得之具身智能機器人系統背景知識與基礎模塊

從市場角度對機器人的基本解讀

中國工業機器人市場銷量連續11年全球領先,自主品牌市場占比創歷史新高

醫療機器人的發展前景

碼垛機器人應用行業前景

全球人型機器人復合年增長率將達83%

Al大模型機器人

從市場角度簡要解讀“人形機器人”

基于飛凌嵌入式RK3568J核心板的工業機器人控制器應用方案

其利天下技術·搭載無刷電機的掃地機器人的前景如何?

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

2023年12月工業機器人產量同比增長3.4%

工商網監

工商網監

評論