中國在本世紀以來引領了全球制造業版圖的巨變

中國在本世紀以來引領了全球制造業版圖的巨變

第一財經研究院在博鰲論壇期間推出了《中國與全球制造業競爭力》報告,報告以中國為基準點,追蹤和比較本世紀以來全球19個主要經濟體19個制造業分類基于勞動力成本的競爭力變化。這是全球第一份覆蓋主要經濟體和主要細分行業的勞動力成本競爭力報告,全面評估了中國制造業在全球版圖中的實力崛起和變遷趨勢。

報告將“競爭力”定義為生產單位價值產品所需要付出的成本,其成本越低,競爭力就越強。如果將成本區分為資本和勞動力,相對于全球資本更為透明、趨同,勞動力成本更難被度量且對競爭力的影響更加重要。報告通過測算全球主要制造業國家主要制造業行業生產每個單位實際增加值所需要支付的名義勞動成本,也就是單位勞動力成本(ULC),從而去揭示全球制造業競爭力格局的變化。為了全面反映國際競爭力的變化,報告還考慮了本幣的實際購買力,即對實際增加值做“生產成本法購買力平價(PPP)”的調整。單位勞動力成本越低,代表一個經濟體或一個產業越具競爭力。

1

報告顯示,中國在本世紀以來引領了全球制造業版圖的巨變,伴隨著美國、日本、德國等發達國家的市場份額快速下降,中國、印度、土耳其等新興市場國家市場份額的快速上升

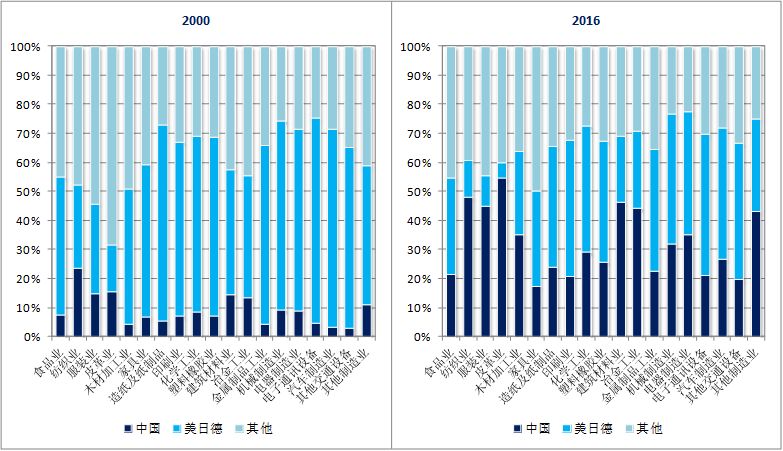

根據第一財經研究院的測算,中國制造業總產出在2005年超越了德國,隨后在2008年超越日本,2010年超越美國。截至2016年,中國制造業實際增加值達到2000年的7倍,占全球制造業總產出的比重從8.5%提高到了30.9%。巨大的市場份額不僅意味著規模帶來的獨特競爭優勢,即所謂的“中國權重”,同時也意味著中國制造業的任何變化都會對全球產生重大影響。相比之下,美國、日本和德國在全球制造業的比重分別由2000年的28.5%、17.0%和10.1%,下降到19.3%、11.6%和7.0%。

圖1 全球制造業實際增加值結構

2

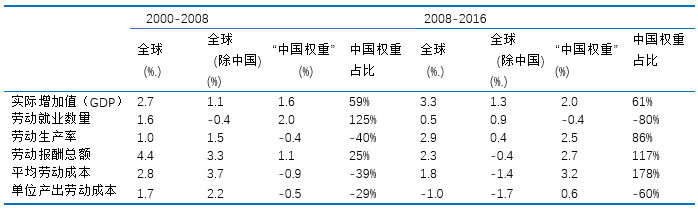

報告度量了所謂“中國權重”

從2000年到2008年,全球制造業增加值以每年平均2.7%的速度增長,其中60%來自就業增長的貢獻,中國不僅是全球就業增長的唯一源泉,還補償了其他經濟體就業的凈減少。在2000-2008年,中國大規模就業增長將全球制造業的勞動報酬總額推高了三分之一,但也使全球制造業平均勞動成本降低了四分之一。

到了后危機時代,全球制造業增速從危機前的年平均2.7%提高到了3.3%。中國的貢獻大致維持在危機前的水平,動力來源從就業增長切換到了勞動生產率的提高,但由于平均勞動成本的上升速度顯著高于勞動力生產率,全球制造業勞動報酬總額及平均勞動成本因中國的加入分別由危機前年平均下降0.4%和1.4%,轉變成危機后年平均上升2.3%和1.8%。

表1 估算“中國權重”2000-2016

第一財經研究院的研究顯示,“中國權重”一方面使得中國制造商在加工制造領域的國際競爭中勝出,爭得全球范圍內產品市場以及能源和原材料的議價權,另一方面,同信息技術的迅速發展相輔相成,加快了標準零部件成本下降,進而是組裝和整機成本的下降。這不但鼓勵了最終消費,更重要的是降低了處于技術高端領域經濟體的生產和研發成本,因而推動了技術進步。這個過程在不斷地通過正反饋推動中國經濟擴張的同時,也深化了全球制造業部門之間及主要生產國/經濟體之間的專業化分工,形成了全球范圍內的生產供應鏈,以前所未有的速度和深度塑造了全球制造業。

自上個世紀九十年代以來中國制造業的平均增長速度一直是全球最快的。引領“中國速度”的是汽車制造業,在整個2000-2016年期間該部門的年平均增長速度保持在10.5%,緊隨其后的是電子通訊設備制造業。

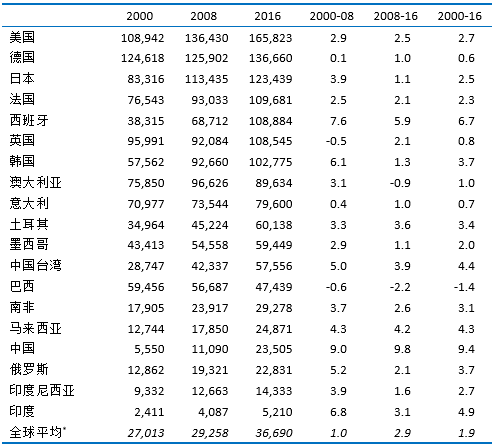

表2 主要經濟體制造業勞動生產率水平(美元)及分時期年復合增長率(%)(勞動生產率以2010年美元計算,按照2016年水平排序)

在6個全球產出規模最大的制造業部門中,中國勞動生產率向世界技術前沿(美國)逼近的速度也是最快的。

3

報告顯示,中國制造業競爭力相對優勢下滑,勞動力成本上升是主因

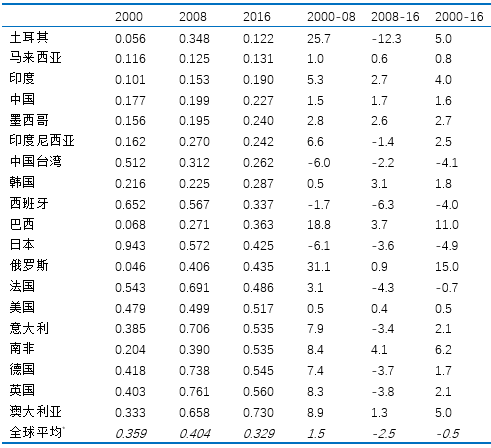

以經過PPP調整的單位勞動力成本變化上看,中國從2000到2016年出現了令人關注的變化。雖然中國單位勞動力成本競爭優勢排名從2000年的第8位上升到了2016年的第4位,但其絕對競爭力優勢卻出現了下滑,反映為單位勞動力成本值與全球平均水平差距的縮小,其中名義勞動力成本的大幅上升是主要原因。

危機后當大多數經濟體的平均勞動成本上升在大幅度放緩的時候,中國制造業的平均勞動成本增長速度卻從危機前的11.0%攀升到了危機后的13.1%,為全球主要制造業國家的最高水平。相比之下,印度從10.6%降到了4.7%,巴西和俄羅斯的平均勞動成本則出現了絕對意義上的下降。

中國和美國是我們所考察的19個經濟體中兩個單位勞動力成本變化最穩定的經濟體,而中國的單位勞動力成本上升速度比美國更快。2008年金融危機后,中國和美國單位勞動力成本年均增速從危機前的1.5%和0.4%分別上升到了危機后的1.7%和0.5%。同期全球平均單位勞動力成本增速從危機前的1.5%下降到了-2.5%,全球制造業第三大國日本的單位勞動力成本一直在下降,第四大制造業國家德國在危機后也進入了單位勞動力成本的下降過程。

表3 主要經濟體整體制造業ULC水平及分時期年復合增長率(按照2016年ULC排序;年復合增長率%)

4

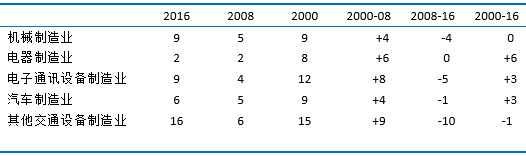

報告顯示,中國“高新技術”制造業競爭力排名上升,但危機前后表現逆轉

第一財經研究院將機械制造業、電器制造業、電子通訊設備制造業、汽車制造業和其他交通設備(除汽車)制造業這五個行業視為“高新技術”制造業的代表。

從行業單位勞動力成本競爭力的排名來看,雖然從2000年至2016年中國的排名整體上升,但主要的成就都來自于危機前的階段。2000年至2008年,5個行業單位勞動力成本競爭力排名均出現了明顯上升,但在2008年至2016年,除了電器制造業排名持平,其他各行業的競爭力排名都出現了下降。

表4 中國主要“高新技術”制造業競爭力(ULC)全球排名及變化

5

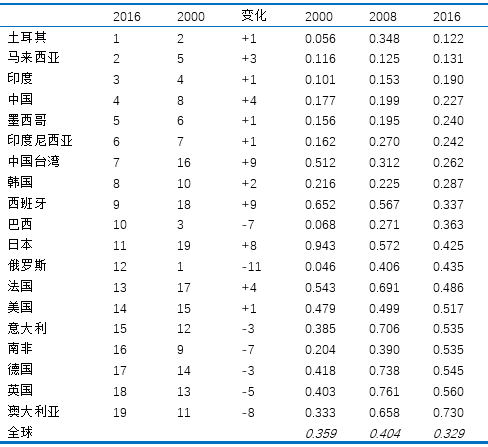

報告還給出了基于單位勞動力成本(ULC)的全球主要經濟體制造業的競爭力排名

表5 主要經濟體制造業競爭力(ULC)排名及水平2000-2016(ULC值越低,排名越高)

6

報告提出三點政策建議

第一,隨著“人口紅利”的消失,因“中國權重”而被強化的中國經濟增長模式的“速度優勢”,正面對日益上升的成本壓力。

在過去的增長模式下,地方政府之間由追求治理政績所激勵的GDP競賽,導致各個地區不遺余力地通過壓低要素成本以及其他各種補貼方式招商引資,環境成本也往往未被計入。在勞動力充分供給的條件下,加上得益于信息技術時代的制造技術條件,“中國權重”將這個效果迅速地不斷地放大,使中國制造業在相當短的時期內實現了超高速度增長。危機后,高投資、高杠桿、低估環境成本的經濟增長模式降低效率的弊端暴露無疑,這種增長模式已經不可持續。

中國正在推進的供給側結構性改革,試圖從供給端全面解決過往增長模式的弊端,雖然初見成效,但依舊任重道遠。可以預見的是,隨著環境和要素的成本被更多直至全額計入,加之勞動力供給短缺等原因導致的勞動力成本上升,如若效率提高不足以彌補這些成本的上升,中國制造業的競爭力將會快速下滑。

第二,中國制造業在低端技術領域的迅速擴張,以超低成本大量加工生產標準零部件,在強化處于技術高端領域發達經濟體競爭力的同時,也提高自身技術升級的成本。一個較容易忽略的事實是,因中國制造業參與而帶來的全球范圍內制造業標準零部件成本和組裝成本的下降,進而是整機成本的下降,不但鼓勵了最終消費,而且大大降低了處于技術高端領域發達經濟體的生產和研發成本,特別是推動了后者所引領的電子信息領域的技術進步。低成本條件下更快的勞動生產率增長提高了這些經濟體在各個高新技術領域的競爭力——例如它們在電子信息、汽車、機械和交通運輸設備等制造業部門中的表現。

中國應對此高度關注,并從戰略層面推出有效政策組合確保在高新技術領域進一步提高競爭力。從這一點看,實現“中國制造2025”是非常重要的政策抓手。中國需要深入分析危機前后中國“高新技術”制造業競爭力逆轉的原因,并著手解決這些問題。

第三,由于全球貿易環境的惡化和貿易戰的概率上升,中國主導的全球供應鏈可能面臨沖擊、挑戰和重構。中國政府積極推動的制造業發展模式在西方經濟體會面臨越來越多的抵制甚至非難。如何定位政府補貼?如何定義市場競爭?全球貿易爭端的上升會迫使中國深度思考市場和政府的關系。

以大數據、人工智能為核心的新技術正在席卷而來,《中國制造業2025》旨在抓住這次技術浪潮實現中國制造業的技術升級。由于人口優勢所對應的數據優勢,中國在人工智能等領域通過需求驅動、已經成為全球范圍內唯一可以和美國競爭的經濟體。智能生產和人工智能將徹底改變全球制造業。而美國對中國貿易戰的核心也是針對《中國制造業2025》。在這樣的大背景下,如何通過資本、勞動、技術和制度的結合來重塑中國制造業,將是中國走向未來的關鍵。

-

制造業

+關注

關注

9文章

2243瀏覽量

53645 -

高新技術

+關注

關注

0文章

57瀏覽量

9463

原文標題:《中國與全球制造業競爭力》報告:中國對全球制造業競爭的影響力如何?

文章出處:【微信號:pcbworld,微信公眾號:PCBworld】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

制造業數字化轉型的難點

體驗卓越:將480v變380v三相變壓器引入中國制造業設備出口

生成式AI在制造業的應用現狀和前景展望

制造業巨頭空客計劃裁員2500人

計算機通信設備制造業、儀器儀表制造業等先進制造業發展向好

盤點2024制造業500強中的連接器和線束線纜元素

智能制造新標桿:速程ZR機械手引領3C制造業自動化升級浪潮

偉創力談制造業面臨的挑戰和發展趨勢

工業物聯網在制造業中的八大主要用途!

歐時制造業產品及解決方案助力中國制造業企業工業數字化轉型

數據中臺在制造業中的應用及其轉型價值

深圳恒興隆|制造業的新星:高光超精電主軸的崛起...

探索未來制造業的無限可能:柔性化生產線引領行業新潮流

工商網監

工商網監

評論