") 缺芯軟肋,深度解析基站/光通信/手機的芯片框架!

缺芯軟肋,深度解析基站/光通信/手機的芯片框架!

美國商務部當?shù)貢r間4月16日發(fā)布命令,禁止美國企業(yè)向中興通訊銷售元器件,時間長達7年。這份出口權(quán)拒絕令(Denial Order)立即生效。關(guān)于這一相當于全面封殺的禁令,美國商務部在官方發(fā)布的文件中,介紹了美國商務部工業(yè)和安全局(Bureau of industry and Security, U.S. Department of Commerce,BIS)作出這一決定的全過程。

點評:

1. 事件詳細背景:2016年至今的達摩克利斯之劍

2016年3月8日,美國商務部由于中興通訊涉嫌違反美國對伊朗的出口管制政策,對中興實行禁運。中興通過內(nèi)控整改及更換管理層,最終于2017年3月7日就美國商務部、司法部及財政部海外資產(chǎn)管理辦公室的制裁調(diào)查達成協(xié)議,公司支付8.9 億美元罰款。還被處于暫緩執(zhí)行的7年出口禁運(seven-year suspended denial of export privileges),如協(xié)議有任何方面未滿足或公司再次違反了出口管制條例,則該禁令會再度激活。

在本次的禁運聲明中,美國商務部官員認定中興通訊做了多次虛假陳述(ZTE made false statements to BIS in 2016, during settlement negotiations, and 2017, during the probationary period)。據(jù)協(xié)議,中興通訊承諾解雇4名高級雇員,并通過減少獎金或處罰等方式處罰35名員工。但中興通訊只解雇了4名高級雇員,未處罰或減少35名員工的獎金。(欲加之罪何患無辭)

2. 雙方籌碼及后續(xù)解決方案

本次禁運事件發(fā)生在貿(mào)易戰(zhàn)的特殊背景下,我們認為美國此舉更多是希望增強自己在談判桌上的籌碼。考慮到中國目前已在4月4日采取反制措施對美國大豆、汽車、化工品等14類106項商品加征25%的關(guān)稅。除此之外,中國商務部還在審核高通對NXP的并購案,該并購案耗時日久,為商務部近年來首次使用兩個180天期限沒有審核完成的案例。我們認為,美政府此舉可能有部分用意在于向中方施壓,從而推動并購案的進展。

后續(xù)的解決方案可以參考2016年的禁運審查,2016年,禁運事件爆發(fā)后,在雙方政府協(xié)調(diào)下,美國商務部給中興頒布了臨時許可證(Temporary General License),從而保證中興通訊可以正常采購美國元器件和軟件。而今年禁運之矛再度舉起,我們預計,后續(xù)中興及美國商務部之間將通過斡旋達成二次和解。

中興通信的主營業(yè)務有基站,光通信及手機。其中,基站中部分射頻器件如腔體濾波器(武漢凡谷、大富科技),光模塊廠商(光迅科技等),手機內(nèi)的結(jié)構(gòu)件模組等均可基本滿足自給需求。

唯有芯片,在三大應用領(lǐng)域均一定程度的自給率不足,我們將下文展開詳細分析。

(1)RRU基站:技術(shù)更迭快,門檻高企,自給率最低。

RRU基站這一產(chǎn)品,我們要分為發(fā)射端和接收端兩種情況來討論。

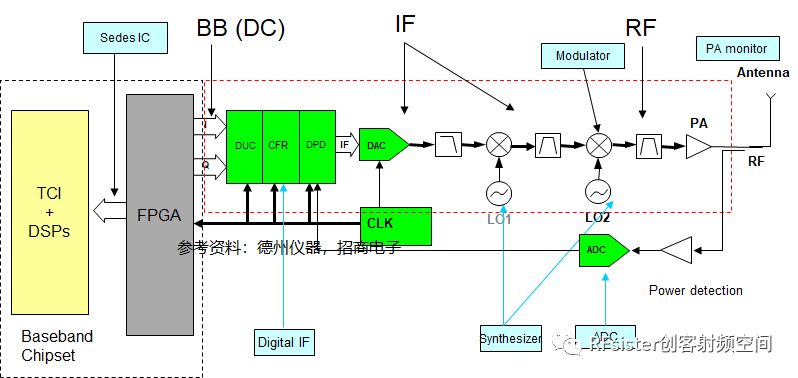

發(fā)射段的框圖如下,其主要作用是將基帶信號(BB),轉(zhuǎn)化為中頻(IF),再進一步調(diào)制到高頻(RF)并發(fā)射出去。目前能夠?qū)崿F(xiàn)國產(chǎn)替代并大規(guī)模商用的,只有主處理器,即框圖中的FPGA,DSP。主要是海思自研的ASIC。

除此之外,國產(chǎn)芯片廠商中,南京美辰微電子在正交調(diào)制器,DPD接收機,ADC等芯片產(chǎn)品上已有可量產(chǎn)方案。并參與了國家重大專項《基于SiP RF技術(shù)的TD-LTE TD-LTE-Advanced TD-SCDMA基站射頻單元的研發(fā)》,目前在ZTE處于小批量驗證中。

RRU發(fā)射端框圖

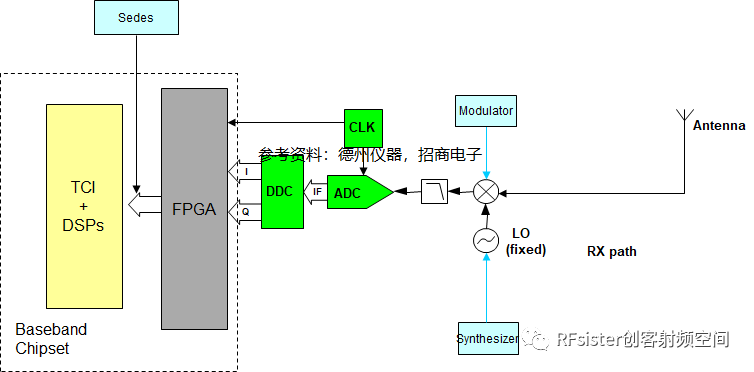

接收端的框圖如下,和發(fā)射端類似,目前只有海思的主處理器可以實現(xiàn)大規(guī)模商用替代。而南京美辰微電子的混頻器,VGA,鎖相環(huán),ADC 處于小批量驗證中。

RRU 接收端框圖

通過和產(chǎn)業(yè)人士的第一時間溝通,我們了解到,“基站芯片的成熟度和高可靠性和消費級芯片不可同日而語,從開始試用到批量使用起碼需要兩年以上的時間”。目前在中頻領(lǐng)域,主要玩家有TI,ADI,IDT等廠商;而射頻領(lǐng)域,主要是Qorvo等。

同時,TI,ADI還在推動單芯片解決方案,以實現(xiàn)微基站對于RRU體積大小的要求。如下圖中的TI AFE75XX系列,及ADI的AD936X等。單芯片Transceiver方案進一步提升了基站芯片的門檻,使得國產(chǎn)廠商更加難以切入。基站芯片的自給率過低,成為了中興通訊本次禁運事件里最為棘手的問題。

TI AFE75XX芯片內(nèi)部架構(gòu)示意圖

(2)光通信領(lǐng)域:自給率尚可,高端芯片仍需突破

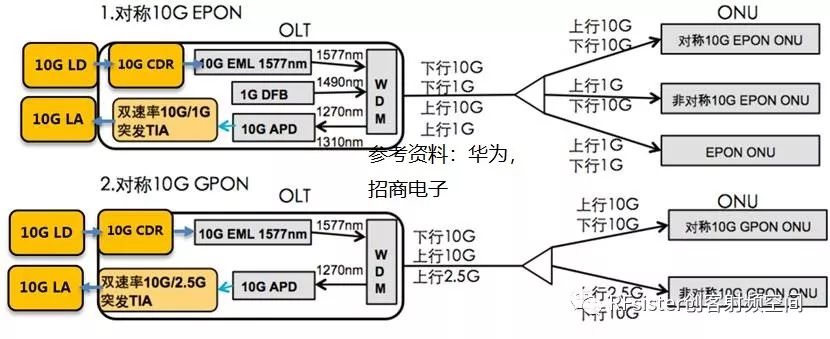

光模塊從應用領(lǐng)域要分為接入網(wǎng)(PON)和數(shù)傳網(wǎng)(DT)兩大類,二者芯片方案不同,封裝也大相徑庭。以下以接入網(wǎng)光模塊為例,討論芯片方案。光模塊內(nèi)主要采用的芯片有MCU,TIA(跨阻放大器),APD(雪崩光二極管),LA (Limiting Amplifier),LD(Laser Driver),激光器芯片(Vcsel,DFB,EML),DWDM等。

10G接入網(wǎng)光模塊結(jié)構(gòu)圖

目前光迅科技的光通信芯片產(chǎn)品主要有DFB、Vcsel、APD等;博創(chuàng)科技則是PLC 光分路器和 DWDM 器件龍頭;而南京美辰微電子及廈門優(yōu)訊則在TIA,LA,LD領(lǐng)域有產(chǎn)品已實現(xiàn)大規(guī)模量產(chǎn)。該領(lǐng)域的國際競爭對手主要有Semtech,Micrel(被Microchip收購),Mindspeed(被Marcom收購)等。

雖然光通信芯片自給率尚可,但在一些高端產(chǎn)品,如數(shù)傳網(wǎng)100G及以上光模塊中,國產(chǎn)芯片方案仍待突破,建議關(guān)注非上市公司芯耘光電,公司預計在2019年完成100G芯片方案研發(fā)。

除此之外,接入網(wǎng)光模塊上還會用到小容量SLC NAND(1GB),兆易創(chuàng)新在2017年年底推出的相關(guān)產(chǎn)品在各大光模塊廠商處已經(jīng)形成銷售。

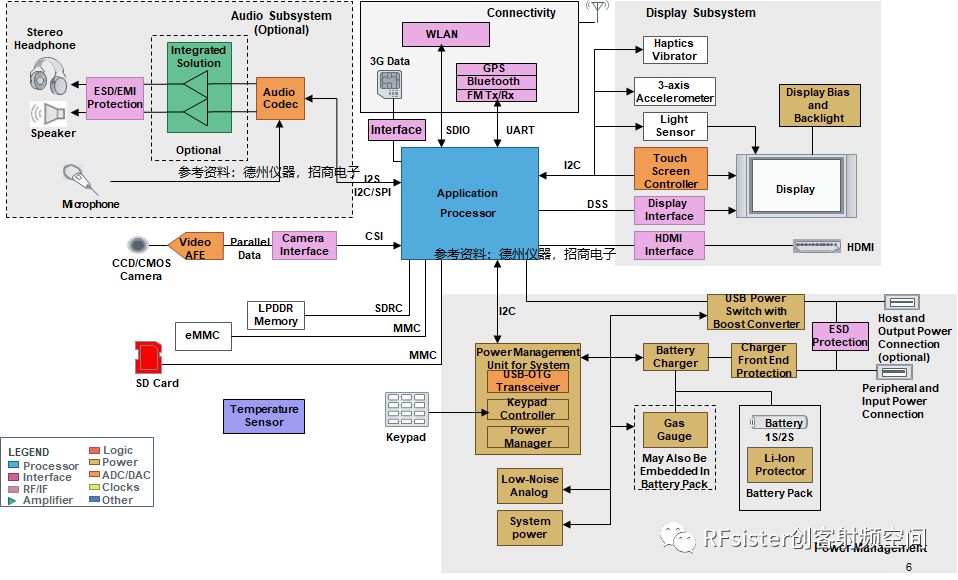

(3)智能機產(chǎn)業(yè)鏈:自給率稍高,各大領(lǐng)域不乏亮點。

最后,讓我們回到電子研究員最為熟悉的手機領(lǐng)域。參考TI的資料圖,我們可以看出,智能手機內(nèi)芯片方案極為復雜。除了主處理器之外,有數(shù)十顆模擬/數(shù)模混合芯片。且圖中還有指紋識別芯片及射頻芯片尚未標明(TI不研發(fā)相關(guān)產(chǎn)品,所以圖中沒有)。

手機芯片方案框圖

如此繁雜的芯片方案初看無從下手,那讓我們按照主處理器,電源管理,無線芯片,音頻,顯示,傳感器,攝像頭,指紋這一順序逐個梳理。

主處理器芯片,目前國內(nèi)主要有華為海思以及展訊科技。小米亦在2017年成功推出松果系列手機處理器。

電源管理芯片,圣邦股份和韋爾股份具有較強的競爭力,其中圣邦股份的背光驅(qū)動芯片在業(yè)內(nèi)領(lǐng)先,而韋爾股份的DCDC,LDO等芯片優(yōu)勢明顯。除此之外,還有臺股上市公司矽力杰在該領(lǐng)域亦頗有造詣。

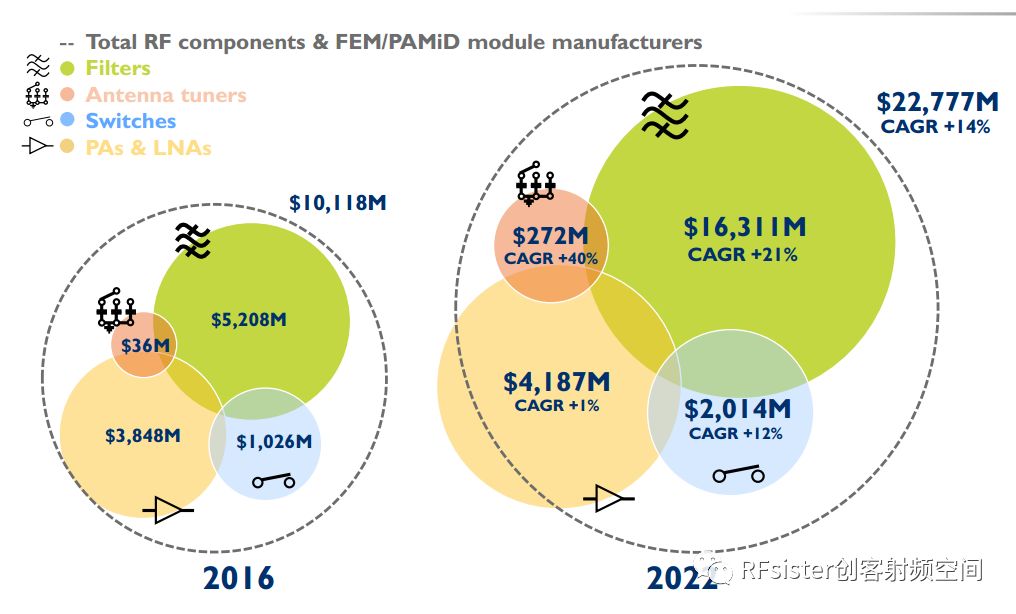

無線芯片方面,國內(nèi)有三大射頻PA公司,分別是中科漢天下,唯捷創(chuàng)新,國民飛驤。而射頻開關(guān)則主要有正在IPO的卓勝微。射頻芯片是增速最快的細分領(lǐng)域之一,2016年-2022年復合增長率高達14%。但國內(nèi)要想實現(xiàn)進軍高端手機,還需要一定時間。

手機射頻芯片市場規(guī)模及增速預測

音頻芯片領(lǐng)域,國內(nèi)的主要玩家是一家三板上市公司,艾為電子。

顯示屏相關(guān)芯片里,***廠商奕力,矽創(chuàng),奇景,聯(lián)詠等在顯示屏驅(qū)動IC方面是行業(yè)龍頭,且目前也有不少國內(nèi)廠商在布局這一領(lǐng)域。

傳感器方面:士蘭微的加速度計目前已經(jīng)進入了展訊的參考設計,18年加快向手機其他傳感器的拓展。

攝像頭CMOS芯片:豪威科技在2015年全球CMOS芯片市場中,占有約12%的市場份額,排名全球第三。預計2017年營收在8-10億美元之間。

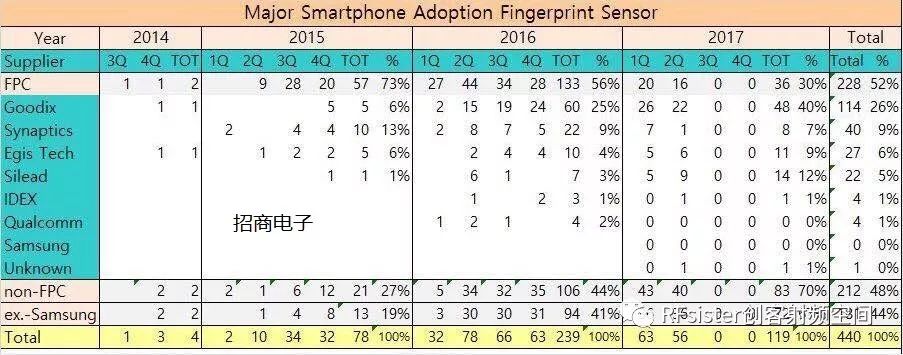

指紋芯片:主要是匯頂科技和思立微(兆易創(chuàng)新子公司),匯頂?shù)闹讣y識別芯片在2017年底一舉超越FPC,成為全球市場份額第一。而思立微也在2017年實現(xiàn)了市占率的翻倍。

指紋識別全球出貨量及市占率

綜合上述分析,我們可以看出,中興通訊的三大應用領(lǐng)域里,芯片門檻最高的板塊是RRU基站,這一領(lǐng)域要想實現(xiàn)國產(chǎn)替代,需要較長時間。光通信和手機產(chǎn)業(yè)鏈門檻相對較低,一些細分領(lǐng)域的國產(chǎn)芯片方案甚至于成為了國際龍頭,但整體來看,還是偏低端應用。

本次中興通訊的禁運事件,對于通信產(chǎn)業(yè)沖擊較大,也敲響了半導體產(chǎn)業(yè)的警鐘,自主可控不僅僅是口號,而是涉及到國家安全,國計民生的要務。我們不單要行遠志,大張旗鼓建設晶圓廠,更要韜光養(yǎng)晦,從小處著力,支持本土芯片設計公司。

雖然當前國內(nèi)芯片設計產(chǎn)業(yè)仍屬薄弱,但我們相信全國這1380家芯片設計公司里,終歸會走出巨頭廠商。無論是TI模式的收并購整合,還是Linear的學術(shù)研究派,都值得我們本土的芯片設計公司借鑒。衷心希望可以在未來盡早解決中國電子產(chǎn)業(yè)的缺芯之痛。

-

中興

+關(guān)注

關(guān)注

6文章

1997瀏覽量

66089 -

RRU

+關(guān)注

關(guān)注

0文章

35瀏覽量

16494

原文標題:美對中興通訊實施禁運事件深度點評:缺芯軟肋之痛(首度解析基站+光通信+手機芯片框架)

文章出處:【微信號:rfsister,微信公眾號:RFsister創(chuàng)客射頻空間】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

光通信芯片將迎來漲價潮

空間光通信和光纖通信區(qū)別

光放大器與光通信的關(guān)系是什么

量子光通信的概念和原理

WDM系統(tǒng)和光通信有哪些區(qū)別

簡述光通信的發(fā)展歷史

光纖通信與光通信有什么區(qū)別

一文解讀激光通信技術(shù)的應用

水下光通信都能應用于哪些場景呢?

無線光通信,我們是專業(yè)的!

空間光通信技術(shù)的概述

華為公布創(chuàng)新光通信專利

華為公布創(chuàng)新光通信專利

長光華芯發(fā)布100mW CW DFB大功率光通信激光芯片

太空光通信領(lǐng)域的現(xiàn)狀與前景

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論