") NANDFlash、DRAM為存儲器市場主力軍,NORFlash市場小但機會大

NANDFlash、DRAM為存儲器市場主力軍,NORFlash市場小但機會大

存儲器(Memory)是現(xiàn)代信息技術(shù)中用于保存信息的記憶設(shè)備。在計算機的運算過程中, 輸入的原始數(shù)據(jù)、 計算機程序、 中間運行結(jié)果和最終運行結(jié)果都會保存在存儲器里,可以說存儲器是現(xiàn)代信息技術(shù)發(fā)展的核心部件之一。

存儲器廣泛應(yīng)用于計算機、消費電子、網(wǎng)絡(luò)存儲、物聯(lián)網(wǎng)、國家安全等重要領(lǐng)域,是一種重要的、基礎(chǔ)性的產(chǎn)品。

存儲器市場看, DXI 指數(shù)本月走勢維持平穩(wěn),略有小幅度下降, 行業(yè)供需情況逐步平穩(wěn), 短期內(nèi)處于下游需求相對淡季,因此行業(yè)景氣度基本保持平穩(wěn)的大趨勢。

終端、云端應(yīng)用增長爆炸,存儲器銷售額預計增長58%,達1220億美元

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《存儲器行業(yè)發(fā)展前景預測與投資戰(zhàn)略規(guī)劃分析報告》數(shù)據(jù)顯示,2017年市場規(guī)模1840萬臺。HDD由于容量大、成本低目前仍是云端市場主流,約占80%。中長期來看,隨著 3DNAND 技術(shù)逐漸成熟,SSD取代HDD 速度或?qū)⒓涌欤瑢脮r對NAND Flash需求或爆發(fā),恐再次出現(xiàn)供不應(yīng)求現(xiàn)象。到2017年存儲器市場同比增長58%,銷售額達1220億美元。

NANDFlash、DRAM為存儲器市場主力軍,NORFlash市場小但機會大

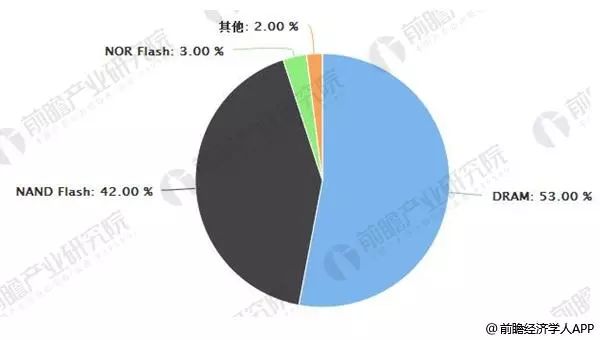

按照市場規(guī)模看,DRAM 約占存儲器市場53%,NANDFlash 約占存儲器市場42%,二者合計份額達95%,為存儲器市場主要構(gòu)成產(chǎn)品。2017 年 NAND Flash 銷售額預計年增 44%,DRAM 銷售額預計年增74%,拉動作用極其明顯。

NOR Flash 主要機會在于市占率約25%的賽普拉斯、市占率近 20%的美光陸續(xù)退出市場,而物聯(lián)網(wǎng)、工控應(yīng)用等市場需求依舊旺盛,對于現(xiàn)有玩家而言填補市場機會巨大。從長期角度來看,NANDFlash仍為未來市場主要方向。2020 年 NANDFlash 市場規(guī)模上看650億美元。

全球存儲器產(chǎn)品結(jié)構(gòu)(按銷售額)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

近年來存儲器在半導體產(chǎn)業(yè)中的占比穩(wěn)步提升

目前已經(jīng)達到24%左右,而在集成電路中的比重更是超過了30%,在產(chǎn)業(yè)中占據(jù)極為重要的地位。目前全球存儲器的市場已經(jīng)達到773億美元, 從存儲器的構(gòu)成來看,2016 年DRAM 的市場規(guī)模超過400 億美元,成為存儲器領(lǐng)域第一大產(chǎn)品類型,而NAND Flash 受益于智能手機和SSD 的興起,市場規(guī)模也達到300 億美元左右,兩者在存儲器領(lǐng)域的占比已經(jīng)超過90%。

全球半導體和存儲器(半導體)的市場規(guī)模

數(shù)據(jù)來源:公開資料整理

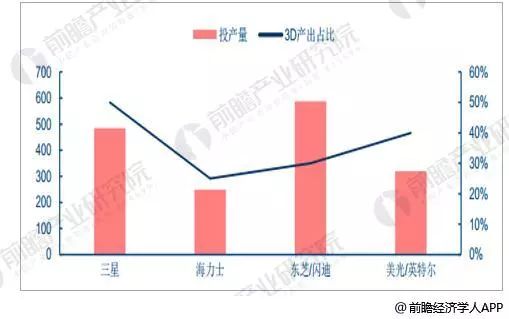

NAND 存儲器技術(shù)處于變革關(guān)鍵時間點,未來價格關(guān)注3D產(chǎn)能情況

NAND 存儲器制程轉(zhuǎn)換遭遇瓶頸,采用3D堆疊技術(shù)為主要解決方案。3D產(chǎn)能目前三星投產(chǎn)率、良率最高,其 64 層 3D-NAND 三季度已進入量產(chǎn)階段,3D產(chǎn)出占投產(chǎn)量達 50%,其他廠商亦在Q3有所放量,到2017Q3 全球新增產(chǎn)能超20 萬片/月,新增產(chǎn)能對NAND Flash供應(yīng)緊缺的壓力有所緩解。

同時,3D NAND Flash 存儲密度高,單位容量成本低:據(jù)前瞻產(chǎn)業(yè)研究院估計,3D NAND 技術(shù)下每GB成本約0.1美金,較2D 結(jié)構(gòu)至少低30%。在48層3D TLC架構(gòu)下,1TB SSD 成本已低于2D TLC 架構(gòu),3D NAND 較2D NAND 更為經(jīng)濟。

另一方面,NANDFlash 下游需求增長空間仍大:智能手機及SSD滲透率提升仍構(gòu)成NAND Flash的巨大需求。供給產(chǎn)能的緩解與需求空間的提升對NAND Flash價格構(gòu)成相反影響,未來價格變化依舊有待觀察。

2017 年 NAND Flash 主要廠商產(chǎn)量(單位:萬片)

數(shù)據(jù)來源:公開資料整理

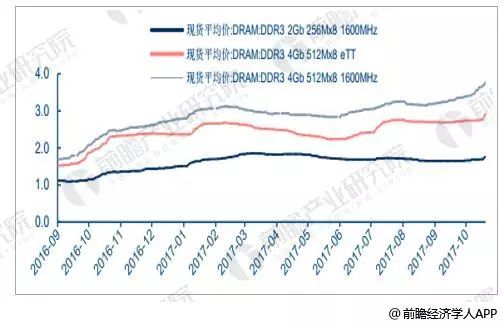

DRAM價格繼續(xù)走強,維持上漲態(tài)勢

DRAM價格于2017Q2 有所回調(diào),2017Q3后則繼續(xù)維持,2016年以來漲勢,2017年初至10月,DDR3 4G 1600MHz 價格上漲25%左右。拉動DRAM價格上漲原因主要有:

(1)需求端來看,終端云端需求不減:終端智能手機內(nèi)存容量升級,云端服務(wù)器、數(shù)據(jù)中心的強勁需求均拉動 DRAM 需求的增長。

(2)供給端來看,DRAM 廠產(chǎn)能增加有限:三大DRAM 廠(三星、海力士、美光)產(chǎn)能增加空間已相當有限,接近滿載,從產(chǎn)能規(guī)劃來看,2018 年新增投片量僅約5-7%,源于現(xiàn)有工廠產(chǎn)能的重新規(guī)劃,資本支出傾向于保守,僅 SK 海力士決議在無錫興建新廠,最快產(chǎn)能開出時間落在2019 年。需求供給兩側(cè)來看,預計2018 年DRAM價格仍將維持上漲態(tài)勢。

DRAM價格(單位:美元)

數(shù)據(jù)來源:公開資料整理

據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,目前中國市場所消耗的DRAM量超過全球20%,而NAND的數(shù)據(jù)更是驚人,2017 年占全球30%以上,而到了2020 年該占比將超過40%。而與此形成鮮明對比的是:在存儲器領(lǐng)域,中國幾乎完全依賴于進口,存儲器已經(jīng)成為我國半導體產(chǎn)業(yè)受外部制約最嚴重的基礎(chǔ)產(chǎn)品之一, 存儲器國產(chǎn)化也成為了我國半導體發(fā)展大戰(zhàn)略中的重要一步。

-

DRAM

+關(guān)注

關(guān)注

40文章

2315瀏覽量

183502 -

存儲器

+關(guān)注

關(guān)注

38文章

7492瀏覽量

163843

原文標題:存儲器行業(yè)發(fā)展趨勢分析 DRAM價格仍將維持上漲態(tài)勢

文章出處:【微信號:D1Net11,微信公眾號:存儲D1net】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

預計第四季度DRAM市場僅HBM價格上漲

內(nèi)存儲器分為隨機存儲器和什么

DRAM存儲器的特性有哪些

動態(tài)隨機存儲器的定義和工作原理

靜態(tài)隨機存儲器的定義和工作原理

DRAM存儲器的基本單元

高速緩沖存儲器有什么作用

ram存儲器和rom存儲器的區(qū)別是什么

四種不同類型的存儲器介紹

什么是NAND 型 Flash 存儲器?

DRAM存儲器為什么要刷新

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論