信維通信設立微納光電研究院:研發WLO晶圓級光學和DOE衍射元件

信維通信設立微納光電研究院:研發WLO晶圓級光學和DOE衍射元件

信維通信,國內知名的射頻、天線供應商龍頭企業,作為蘋果供應商,信維通信在過去的幾年中,隨著蘋果水漲船高。2018年初,手機報在線曾報道其并未拿到2018年蘋果新機LCP天線訂單。其業務目前正跨入射頻前端、無線充電等眾多新領域,尤其是射頻前端的濾波器產業,可謂國內手機供應鏈中最為缺失的短板之一!

從其2017年營收來看,達到34.34億元,同比增長42.35%,凈利潤也達到了8.89億元,同比增長67.25%,業績可謂十分亮眼。而到了2018年第一季度,其營收為8.62億元,同比增長20.03%,凈利潤為2.10億元,同比增長僅2.82%!

從股價表現來看,2017年11月底-12月初之際,其股價一度高達61元/股,與2017年初的25元/股相比,增長幅度高達144%,然而,截至目前,其股價下降到31元/股,在短短的半年時間中,其股價下降幅度達到了進50%!

匯頂科技,國內知名指紋芯片供應商龍頭企業,同樣也是大基金加碼的企業,隨著指紋芯片近些年在智能手機市場的廣泛應用,匯頂科技業績增長十分迅速。出貨量一度超過瑞典FPC,但從匯頂科技業務可以看出,其產品嚴重單一,幾乎全部來源于指紋芯片市場,尤其是隨著3D攝像頭興起以后,對指紋市場造成了一定的沖擊!

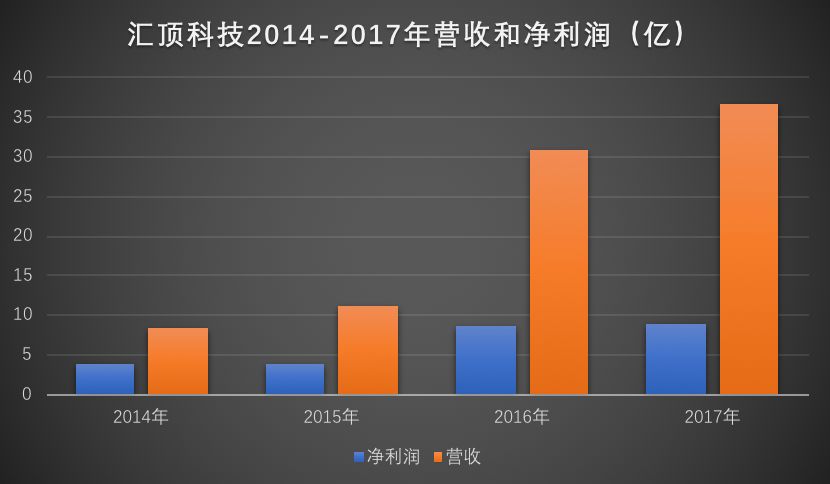

從匯頂科技2017年的業績來看,其營收達到了36.81億元,同比增長19.56%,而凈利潤也達到了8.86億元,同比增長3.52%,業績同樣十分亮眼,營收與凈利潤和信維通信相比相差無幾。同樣,到了2018年第一季度,其營收為5.71億元,與上年同期的7.31億元相比同比下降21.90%,凈利潤只有1935萬元,與上年同期的1.75億元相比同比大降88.96%!

比匯頂科技業績下降更厲害的則是此前指紋芯片龍頭企業FPC,據筆者了解到,FPC 2017年的營收為2966(SEK M),2016年同期則為6638(SEK M),同比下降55.31%,凈利潤為988(SEK M),2016年同期為3165(SEK M),同比下降68.78%!

匯頂科技股價方面,4月26日左右是107元/股,在短短的半個月內,其股價暴跌到77元/股,下降幅度達到了28.03%!而在去年大基金增持其之際,股價一度達到了近130元/股,如此算下來,其股價下跌幅度達到了40.76%!

對比信維通信以及匯頂科技,兩者均為其所在領域國內產業中的龍頭,且在營收與凈利潤方面也相差不大,截至目前,前者市值為305億元,后者市值為355億元!此外,顯而易見,對于兩者而言,均需要積極拓展新的產品線。在這種情況下,兩者均把目標集中到了3D攝像頭產業鏈!

信維通信設立微納光電研究院:研發WLO晶圓級光學和DOE衍射元件

4月18日,信維通信發布公告表示:深圳市信維通信股份有限公司第三屆董事會第十六次會議審議通過《關于成立信維微納光電研究院的議案》。公司計劃成立信維微納光電研究院,該研究院由公司中央研究院統籌管理。

本次成立信維微納光電研究院,是為了對智能移動終端所需的微納光學核心元件(特別是3D成像模組發射端的DOE衍射光學元件和WLO晶圓級光學元件)進行產品開發,并對微型化光電系統集成技術進行研發投入,預計未來將廣泛應用于3D視覺識別、智能駕駛、智能安防等領域。

該研究院的成立將有利于公司的微納光電技術研發,并為射頻主業帶來更多的技術支持,也有利于公司滿足客戶多元化的需求,為客戶提供泛射頻及光電等一站式的綜合產品解決方案,從而拓寬公司的技術護城河,為公司未來可持續發展提供堅實的技術保障。

回顧信維通信過去幾年的業務增長,可以很明顯的看出增長狀態。作為國內智能手機天線龍頭企業,隨著國內手機產業的快速發展,信維通信近些年的發展市場有目共睹。從營收方面來看,其2013年度-2017年度的營收分別為3.52億元、8.07億元、12.99億元、24.13億元34.34億元,同比增長分別為129.28%、60.84%、85.61%、42.35%;其凈利潤分別為-6561.02萬元、6308.57萬元、2.21億元、5.31億元、8.89億元,同比增長分別為196.15%、250.90%、140.13%、67.25%。

從其2013年-2016年度報告中得知,信維通信2012年的凈利潤只有609萬,到了2013年更是處于虧損狀態,對此據信維通信在報告中表示,2013年銷售額同比增長63.28%。銷售額的增長,使得營業成本同向上漲,營業成本同比增長93.13%,營業成本增長比率高于營業收入增長比率,主要原因為公司為進入國際大客戶采取相對較低的價格,使報告期產品毛利率水平有所下降,同時,北京產能利用率不足,制造費用相對固定并維持在較高水平,制造費用全部轉入了當期營業成本中。

為適應公司國際化發展策略,公司并購了信維創科(北京),并擴大了深圳公司生產規模,在境外增設4個研發、銷售機構,使公司經營管理費用大幅上升,而同期銷售規模相對公司整體生產、經營規模仍較小,銷售額帶來的毛利潤額不足以抵銷公司的經營管理費用,使得2013年出現經營性虧損。

到了2014年,其順利轉虧為盈,盈利6300多萬,并在這一年中收購了深圳亞力盛連接器有限公司20%的股權,逐步開始介入工業化產品,完善公司產業布局,進一步擴大了公司規模與競爭力。

2015年其營收和凈利潤雙雙得到高速增長,據其解釋,隨著公司多種產品逐漸導入客戶供應鏈體系,大客戶的出貨開始放量增長,規模效應導致產品毛利率逐步提高,持續拉動了公司經營業績的增長。

其還在這一年以現金4017.94 萬元增資上海信維藍沛新材料科技有限公司,持股比例為 51%。此外,其分次投資深圳艾利門特科技有限公司33%股權,成為第一大股東,布局金屬陶瓷粉末注射成形領域,開發新興的金屬陶瓷材料的MIM制品,比如鎢合金、鈦合金、鋁合金、陶瓷氧化鋯等產品技術和市場,進一步擴大了公司規模與競爭力。

2016年,對于信維通信而言是飛躍的一年,在這一年中,營收和凈利潤都實現了翻倍,此時其產業整合效益已經得到體現,據其表示,公司也進一步加強與客戶合作廣度和深度,布局全球研發和整合優秀技術資源,穩步提升公司綜合的競爭實力,通過給客戶提供高附加值的新產品,并保持新產品營收占公司當年營收較高的比重,以確保公司毛利率在較高的水平,持續拉動公司經營業績的增長。

到了2017年6月16日,據信維通信公告表示,公司與中國電子科技集團公司第五十五研究所簽訂框架協議,信維通信將投資五十五所所控股公司德清華瑩1.1億元(五十五所持有德清華瑩65.76%股權),并取得德清華瑩19%左右的股權,后者為國內最早研制生產聲表面波(SAW)濾波器產品企業。信維通信對德清華瑩的全部投資將主要用于擴大手機聲表產品的產能!據了解,目前德清華瑩的聲表面波濾波器年產能為3.5億只,增資后的第一期規劃預計將提高產能到10億只!

對于此次收購案,據信維通信表示:“射頻前端業務是公司重要的長期戰略選擇,第一步主要是在濾波器方面布局,是射頻前端的第一站,我們跟五十五所以及德清華瑩合作的第一期主要是擴大產能。信維一直以來的戰略和做法是通過小比例的股權介入,參與標的公司的研發生產,然后逐漸輸出管理人員,加大對標的公司經營戰略的控制力度,這樣可以有效控制風險。在產品市場方面,目前我們已經在重要的目標客戶進行濾波器等器件的測試工作。”

通過上述可以看出,在過去的5年中,其業務增長十分之快,同時,當前業務面涉及也較為廣泛,并且跨入到了射頻前端領域,而在該領域,國內實力十分薄弱,更多的是日美廠商所霸占!從目前來看,其又進一步把目標聚集在3D攝像頭領域!

匯頂科技進軍3D人臉識別:研發VCSEL和DOE衍射元件

眾所周知,匯頂科技作為當前國內A股唯一指紋芯片上市公司,其成立之初主營業務并非指紋芯片,可以說,匯頂科技發展如此之快,的確是抓住了指紋芯片市場興起這一大機遇。據手機報在線統計其2013年-2017年業務營收占比情況:

2013年其觸控芯片業務營收占比高達98.75%,剩下則是固定電話芯片,當時還沒有指紋芯片業務,到了2014年,其觸控芯片業務占比依然高達98.29%,時至2015年指紋芯片業務開始大幅度上升,主要受益于蘋果帶動該市場的發展,當年其觸控芯片業務占比下降到76.31%,同時指紋芯片業務占比高達23.31%,到了2016年,指紋芯片業務占比高達75.10%,而觸控芯片業務占比只有24.78%,而在2017年,其指紋芯片業務占比更是達到了近80%,剩下20%基本上都是觸控芯片業務!

在此過程中,隨著指紋芯片業務的快速增長,其業務也在高速增長!其2014年-2017年營收分別為8.50億元、11.20億元、30.80億元、36.79億元,相對應的凈利潤也從3.84億元、3.78億元增長到8.56億元、8.86億元,顯而易見,2017年相比2016年,其凈利潤增長甚微!

而從指紋芯片市場來看,匯頂科技的出貨量僅次于FPC,偶爾月度出貨量甚至超過了FPC,而FPC此前主要霸占高端市場,隨著國內如匯頂科技、費恩格爾、思立微、貝特萊等廠商快速崛起以后,FPC的市場份額在不斷下降,面對國產指紋芯片廠商的吞噬,其不得不下探到中低端市場。

值得一提的是,對于歐洲半導體公司而言,其一向十分注重利潤,最初其在價格方面下降的幅度并不是很大,但是從目前來看,其也不得不走向了殺價的過程中,近期,據手機報在線得知,其正在通過低價方式清理庫存,如此一來對國產指紋芯片廠商來說則造成了一定的壓力,從某種程度上而言,該舉動已經擾亂了市場!

甚至還有消息稱FPC又開始在國內尋找買家,試圖出售給國內財團,并且與國內大基金接觸過,但大基金并不感興趣,事實上也是如此,因為在2017年第四季度,大基金已經增持了匯頂科技!對于FPC在國內尋求買家的說法,據筆者向FPC求證,對方明確表示不存在,并且今年在國內設立了RD部門以支持國內客戶!

而在多年前,歐菲光差點就收購了FPC。到了2017年,FPC業績大幅度下降,尤其是第四季度,極有可能出現了虧損,并且在第四季度進行了裁員。全年來看,FPC 2017年的營收為2966(SEKM),2016年同期則為6638(SEK M),同比下降55.31%,凈利潤為988(SEK M),2016年同期為3165(SEK M),同比下降68.78%!

對比匯頂科技和FPC,顯而易見的是,兩者都有一個十分明顯的共同點,那就是兩者業務均嚴重依賴于指紋芯片市場,一旦該市場受到沖擊的話,那么其營收業績必將受到很大的影響,在這種情況下,不得不開拓新的產品線!

當然,對于匯頂科技而言,其也早就意識到了該問題,并在2017年底收購了一家德國半導體蜂窩IP公司,試圖進軍NB-IoT領域!與此同時,作為半導體芯片公司,匯頂科技選擇了其擅長的領域,并且依然聚焦在芯片設計端,并且選擇的是3D攝像頭核心領域中的DOE和VCSEL芯片!而3D人臉識別方案與其屏下指紋方案,兩者在某種意義上可謂互補!

據匯頂科技強調:“我們的3D面部識別方案不僅僅是軟件算法,還會提供光學、圖像傳感器的算法。從過去到現在,我們都給用戶提供從硬件到軟件的完整解決方案。硬件方面,我們在VCSEL芯片、圖像處理芯片、DOE芯片都具有自己的設計和整體的應用能力。對于光學部件、圖像傳感器、軟件算法來說,需要通過這些綜合技術的組合來達到最優表現效果,以及最佳成本控制,包括產能控制、功耗控制。而在模組方面則選擇模組廠商合作。”

此外,匯頂科技還表示:“我們的3D人臉識別解決方案和NB-IOT第一代產品都會在今年底明年初完成第一代商用產品的開發,為我們后續的業績提升提供新的動能。”顯而易見,對于未來業績增長新動力,匯頂科技選擇的NB-IoT以及3D人臉識別技術方案!

DOE:3D攝像頭中的大腦

從信維通信以及匯頂科技來看,兩者在進軍3D攝像頭產業中,均布局了該產業鏈中的DOE,即衍射光學元件。在近期手機報在線舉辦的AI手機高峰論壇中,馭光科技副總經理張元凱詳細了DOE在3D攝像頭中的重要性——堪比3D攝像頭中的大腦!

據張元凱介紹,DOE是基于光波的衍射理論。DOE就是基于入射去實現初射光長的器件,在DOE的設計實現過程中,需要通過計算。比如從A到B,DOE的設計要實現,可能有上億條路,而通過大量的計算來找到最優的路,這就是DOE實現的過程。

第二個關鍵點是利用計算機的輔助設計。DOE有非常微小的微結構在上面,通過微結構的排布實現目標光場的分布,而微型結構的實現是一定要借助于半導體制造工藝。最終在基片上通過刻蝕形成臺階裝或者連續浮雕結構,形成同軸再現,且具有極高衍射效率的光學元件。

與傳統幾何光學的元件相比,DOE具有三個明顯優勢,擁有更復雜的光場分布,同時兼顧微型化與集成化。目前三種主流技術如結構光、TOF及雙目方案都要用到DOE。而在3D系統特別是手機3D系統的設計中,最大的難點也在于DOE,因此它被稱為3D視覺系統的大腦。

以iPhone X為例,iPhone X里面至少有兩個地方用到了DOE,一個是點陣注射器,還有一個是泛光燈。它的3D攝像頭的工作機理是通過具有編碼的散光點,捕捉以后,算法解析就得出人臉深度信息。

那么DOE到底能做什么呢?第一個是結構光中用到的散斑投射,張總還在后面加了一個基于VCSEL實現的散斑結構光。還有一種方案是使用DFB光源,也可以稱之為邊發射激光器。雖然同樣是結構光的方案,有可能解決算法都可以通用,而對于DOE來說是完全不同的設計,需要密切關注均勻度和衍射效率的參數。

在DOE實現過程中,DFB提出的零級衍射要求,張總表示馭光光電通過專有的技術實現零級衍射的完全消除,可以達到0。零級衍射的完全消除有兩個重要作用:一是人眼安全。零級的存在是有一個很集中的能量存在,它容易造成人眼損傷,把零級消除,能大大提高安全性能;

二是能量利用效率,零級實際上是無用的信號,它的存在分擔了很多有用的能量,把它消除,自然就能提高有用信號的能量分布。因此在同樣的目標光場情況下,可以實現用更低能耗的光源,降低整個系統的功耗。

DOE還可以做Diffuser,叫勻光片,所有的Diffuser都有一個模糊區,是噪聲,是無用的信號。通過DOE的設計可以減少Diffuser區域的存在,從而降低功耗,提高利用率。當然,DOE在其他領域也有廣泛應用,比如掃碼裝備,全息投影鍵盤以及輔助對焦等數碼周邊等產品。

DOE擴散片和WLO準直鏡頭是3D Sensing模組的核心光學元件,價值量高,不同于傳統光學元器件競爭激烈,DOE擴散片、WLO淮直鏡頭是新型光學元件市場剛剛起步,競爭格局良好。

VCSEL:3D人臉識別發收光源

那么,VCSEL在3D攝像頭中又有多么重要呢?從3D攝像頭模塊的結構來分析,3D攝像頭需包含一個發射器模塊與一個接收器模塊,其中,在發射器模塊中,除了晶圓級光學組件(WLO)之外,最關鍵的零件就是VCSEL,簡單來說,VCSEL是3D攝像頭中的紅外線光源,沒有這個光源,就無法做出面部識別,也就無法發射或接收。由此可見VCSEL在3D攝像頭的重要性!這也是匯頂科技要布局VCSEL的原因所在!

去年年底,激光芯片供應商Finisar頗為搶眼,而這正是來自蘋果公司3.9億美元的預付款所致,一時之間,業內外人士對VCSEL芯片的關注度也拔高了一層。此外,相關消息稱,蘋果這一舉動正是擴充VCSEL芯片在美國德州謝爾曼市的的工廠產能,預計新增加的產能可在2018年下半年投入運營。

據悉,Finisar生產的VCSEL芯片用于iphoneX和AirPods距離傳感器,事實上,對于VCSEL芯片在移動通訊上的運用情況,蘋果也曾表示,蘋果公司第四季度采購的VCSEL將是全球去年VCSEL產能的10倍。

由此可見,蘋果新機搭載該產品的同時也開啟了VCSEL芯片在消費類電子的大門,而這也足以說明未來蘋果在其消費類電子端大力推動VCSEL芯片的意愿。而一部iphone X上需要搭載3顆VCSEL芯片。

隨著蘋果iPhone X采用VCSEL,也帶動了該產業的市場需求,并催生了一大批企業布局該領域!這場密集布局高峰始于2017年,2017年年底,蘋果的3.9億美元的預付款就對外釋放出VCSEL芯片的市場信號。不久后,VCSEL芯片布局該市場的信號更是一道緊接著一道。

據不完全統計,截止目前,國內布局該領域的廠商超過10家。其中最關注的莫過于武漢光迅科技(002281.SZ)、江蘇華芯、山東太平洋、深圳源國、國星光電(002449.SZ)、華工科技(000988.SZ)、三安光電(600703.SZ)以及***廠商全新光電(2455.TW)、晶元光電(2448.TW)、環宇(4991.TW)及給蘋果供應商VCSEL芯片的穩懋(3105.TW)。

筆者日前獲悉,在這場布局中,上游LED外延片和芯片制造商晶元光電在光通訊用的VCSEL已新增客戶認證,并接獲25G VCSEL訂單,據相關人員透露,今年還會再新增客戶,且3D感測也在客戶的認證中。

除上述外,據業內人士透露,微電子和光電子外延片生產商全心光電以及晶元光電將分別在第二季度和第三季度開始生產6英寸VCSEL外延片。據了解,由于安卓智能手機廠商預計將跟隨iphone X采用VCSEL二極管實現人臉識別,所以全球對6英寸VCSEL外延片的需求一直處于增長趨勢。

但之前4寸VCSEL晶圓一直是行業主流,所以國內外VCSEL廠商都開始增加MOCVD設備。據悉,目前作為蘋果公司VCSEL晶圓的獨家供應商,半導體外延材料主要供應商英國IQE公司預計將從2018年開始的3 - 5年內增加40-60臺MOCVD設備用于生產6英寸VCSEL晶圓,屆時將成為全球最大的晶圓供應商。

而與此同時,中國LED外延晶片和芯片制造商三安光電也將增加MOCVD設備,其中一些將用于生產6英寸VCSEL晶圓,目前全新光電正在使用兩臺MOCVD設備進行6英寸VCSEL晶圓的研發工作,并將在今年第二季度再增加4—6臺。

有消息表示,晶元光電已經向光通信旗艦制造商出貨了4英寸VCSEL外延片,從2018年第三季度開始,晶元光電將通過改造目前用于生產6英寸LED晶圓的10—15臺MOCVD設備,生產6英寸VCSEL晶圓。據稱,10多個潛在客戶正在驗證晶圓光電的6英寸VCSEL晶圓。

早前,有業內人士曾對筆者表示,以前做一些LED芯片的廠商,現在也開始改造設備進軍VCSEL芯片市場,而這在LED芯片領域,已經不是一兩家,數量高達7—8家。這也可以看出,在VCSEL領域市場競爭是何等的激烈,基本上都是一些上市公司大玩家!

WLO晶圓級光學鏡頭:群雄并起

所謂WLO晶圓級光學器件,是指晶元級鏡頭制造技術和工藝。與傳統光學器件的加工技術不同,WLO工藝在整片玻璃晶元上,用半導體工藝批量復制加工鏡頭,多個鏡頭晶元壓合在一起,然后切割成單顆鏡頭,具有尺寸小、高度低、一致性好等特點。光學透鏡間的位置精度達到nm級,是未來標淮化的光學透鏡組合的最佳選擇。

與傳統光學透鏡加工不同的是,WLO工藝更加適合移動端消費電子設備。特別是在3D視覺發射端結構復雜的情況下,光學器件采用WLO工藝,可以有效縮減體積空間,同時器件的一致性好,光束質量高,采用半導體工藝在大規模量產之后具有成本優勢。

而WLO光學鏡頭市場,國內也涌現出了一批廠商,最為典型的當屬瑞聲科技。據了解,2017年其開始批量生產智能手機相機塑料鏡頭并向主要中國客戶出貨。其表示:“我們對于達到每月生產1000萬只(規格不低于5P或13M)的目標深感欣慰,并將每月產能提高至2000萬只”。此外,據其強調:“生產產量及利潤不斷提高,且我們意識到隨著產能擴充仍有進一步提升空間。2017年其開始推廣晶圓級玻璃鏡頭及玻璃塑料混合鏡頭。”

瑞聲科技認為,基于晶圓級玻璃技術(WLG)的混合鏡頭(Hybrid Lens)已經應用在3D結構光方向。相信WLG的獨特性能在3D攝像頭產品的應用前景廣闊,消費者對于攝影體驗要求的不斷提升使得客戶對基于晶圓級玻璃技術(WLG)的混合鏡頭(Hybrid Lens)所帶來的大光圈,低雜光,小尺寸等性能高度關注,有助于加快項目的落地。

目前瑞聲科技已經規劃每月500萬只晶圓級玻璃鏡片的產能,未來將持續加速產能擴張及項目拓展。以5P為主(少量4P)塑料鏡頭2017年底月出貨量已超過1000萬只,已順利開展主流客戶項目,目前產能已達到每月2000萬只,未來將持續加速產能擴充。

在光學鏡頭市場,還要奇景和高通,其實早在2017年9月30日,高通就和奇景共同宣布,將會結合兩者的技術,一起推出Slim(Structured Light Module)3D攝像頭整體解決方案,產品預計明年第 1 季量產。

早在2017年上半年,當時據奇景表示:今年上半年營業費用增加,5成都用于擴充晶圓級光學鏡頭 (WLO) 產能,而WLO產品則是搶攻未來3D涉嫌愛你給他的重要工具,新產能預計第3季就開始放量。

為WLO產能,奇景還將新建一棟新廠,該新廠位在奇景臺南樹谷園區總公司附近,主要容納8寸玻璃WLO產品線、下一代12寸晶圓LCOS,及提供迫切需要的額外辦公室空間,新廠將在2018年初完工,而新的WLO產能,則預計今年第3季會陸續放量。奇景強調,晶圓級光學鏡頭(WLO)產品線,由于主要擴增實境AR客戶停止出貨,使得第2季營收持續下降。

瑞聲科技主要推的是光學鏡頭,而奇景光電同樣如此,但是據市場預計,未來蘋果鏡頭將會以“玻璃+塑膠”為主,蘋果手機到1200萬畫素,堆迭6片塑膠鏡頭,厚度已超過機身,今年流行混合鏡p加g,也就是玻璃加塑膠。業界稱為Hybridlens,或是硅膠光學。而康控則是推出硅膠方案已經送給半導體廠商認證!

無疑,從當前智能手機亮點來看,除了已經成功大范圍推廣的全面屏以外,其次當屬3D攝像頭和屏下指紋,從一定的程度上來看,兩者具備一定的競爭性!且當前屏下指紋雖有商用,但長遠角度來看,其市場空間到底有多大依然是個謎,且在該市場具備高度的“壟斷性”!

其次從3D攝像頭產業來看,最為核心的莫過于DOE、VCSEL以及WLO晶圓級光學鏡頭,這三大板塊作為3D攝像頭價值占比最高的業務,也吸引了眾多上市巨頭布局,當然,其中不乏一些搶熱門概念的企業!從信維通信來看,其布局的DOE以及WLO晶圓級光學鏡頭,而匯頂科技則主要局部在3D人臉識別方案,并且抓住芯片端的DOE和VCSEL芯片!但就DOE、VCSEL以及WLO三方面,對于信維通信以及匯頂科技而言均是新的業務和新的方向,且在這幾大產業強者不少,至于兩者是否能夠脫穎而出,則需要市場來驗證!

-

FPC

+關注

關注

70文章

960瀏覽量

63355 -

指紋芯片

+關注

關注

2文章

47瀏覽量

16892 -

3D攝像頭

+關注

關注

3文章

37瀏覽量

6730

原文標題:傳FPC尋找中國買家:匯頂科技/信維通信積極搶進3D攝像頭

文章出處:【微信號:chinacmos,微信公眾號:攝像頭觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

衍射級次偏振態的研究

VirtualLab Fusion應用:用于抑制高衍射級次的角濾波體光柵

為灣區強“芯”!廣東微納院半導體微納加工中試平臺正式通線

微納光電子技術校企聯合研發中心揭牌:產學研深度融合共促發展

二維材料 ALD 的晶圓級集成變化

長沙北斗研究院總部基地正式奠基

中山聯合光電:精密光學實驗室簽約落地長春理工大學中山研究院

光學型輪廓儀精準測量衍射非球面的新利器

晶眾地圖華中區銷售總監黃俊赴武漢規劃研究院開展TIM軟件交流培訓

依托廣立微建設的浙江省集成電路EDA技術重點企業研究院正式掛牌

思看智能三維數字化掃描檢測企業研究院被認定為省級企業研究院!

工商網監

工商網監

評論