在智能網聯、電動化大趨勢下中國汽車產業必須分秒必爭

在智能網聯、電動化大趨勢下中國汽車產業必須分秒必爭

2018年4月27北京國際車展盛大開幕,集聚全球主流車企。本屆北京車展共展示車輛1022臺,其中全球首發車105臺(跨國公司全球首發車16臺,跨國公司亞洲首發車30臺),概念車64臺,新能源車174臺,其中中國車企新能源車124臺。

新能源、智能汽車已成為本屆車展追逐的熱點、亮點。在智能網聯、電動化大趨勢下,為實現汽車強國之路,中國汽車產業必須分秒必爭。中國新能源汽車自從2014年進入快速發展以來,中國已經連續三年成為全球最大的新能源汽車產銷市場。除了規模,中國新能源汽車產業鏈企業數量、產品種類、產業鏈完整性等在全球也位居全球第一。更關鍵的是,在新能源汽車的核心零部件三電中,已赫然出現“made in china”,國產零部件除了批量供應國內車企,還批量裝機在合資車、外資車上,這與傳統燃油車的核心零部件高度依賴進口的局面大不相同。

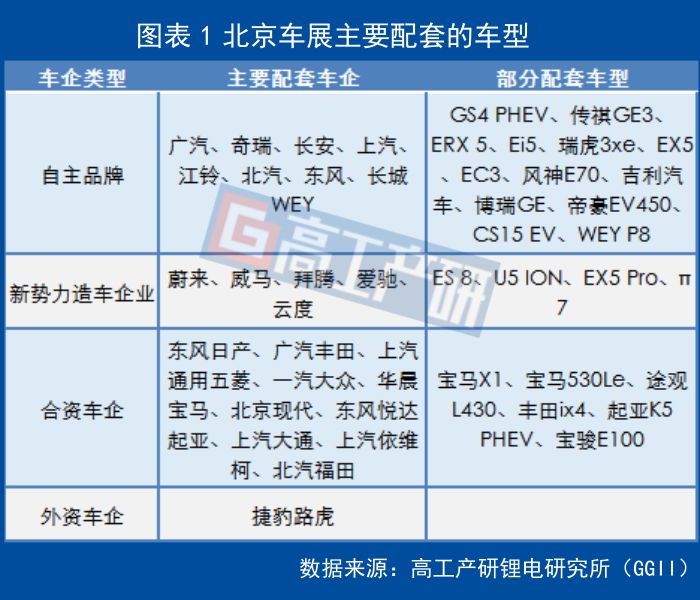

作為新能源汽車最核心零部件——動力電池就是最好的例子,其中CATL就是最突出的代表,其在北京車展并未設置專門展臺,但CATL inside卻遍布各大場館,以下是CATL北京車展主要配套的車型:

從CATL配套車企及車型來看,有以下結果特點:

1)幾股造車勢力均有合作;

2)EV及PHEV均涉及;

3)A00、A0、A級、SUV、概念車等不同級別的車型均涉及。CATL已具備全球競爭力,CATL在本次車展以刷屏之勢得到業界的關注,這代表著中國新能源汽車產業的崛起,也是中國實現汽車強國的重要環節基礎。

在此現象下,不同類別、不同環節的企業面臨的處境也有很大區別,有些企業笑了、有些企業急了、有些企業慌了、有些企業無奈了……..

1.

國內動力電池制造商,短期望塵莫及

截止2018年4月,中國動力電池企業120家(含在建企業),企業數量較2016年高峰時減少30余家。隨著動力電池環節進入全面競爭階段,高工產研鋰電研究所(GGII)認為還會有部分動力電池企業被淘汰、被整合或者被迫暫停動力電池業務。

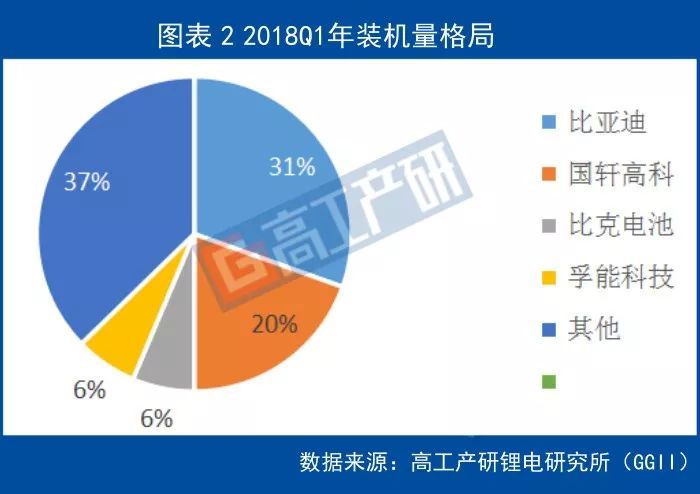

從2017年下半年開始,國內動力電池行業就呈現分化現象,到2018年Q1分化進一步加劇,從新能源汽車裝機量可窺一斑。2017年前十企業裝機量占比74%,到2018年Q1CATL一家裝機量超過50%,與后面企業的差距進一步拉開。

從規模來看,CATL已經遙遙領先與國內二三線企業。從其他方面也處于領先地步,CATL當前的技術儲備已領先國內三四線企業2-3年時間。

從研發團隊數量來看,其研發團隊超過3500人,國內二線企業研發團隊在500~1500人,三四線企業的研發在100~500人,動力電池當前還處于投資階段,投資主要瞄向性能開發、產能建設、客戶開發等,其中動力電池性能提升與持續開發最為重要,其能帶動電池性能提升以滿足終端車型持續提升的性能訴求,另外也可以降低電池成本、提高生產效率等。

汽車產業是萬億市場,新能源汽車將全面替代燃油車市場,為支持新能源汽車產業有序穩定發展,國內至少需要3-5家具有全球競爭力的動力電池供應商。根據主要車企的供應鏈管理策略,其一般需要2-3家核心供應商。

高工產研鋰電研究所(GGII)認為,在當前CATL一家獨大的情形下,是喜悅,說明國內動力電池制造業已躋身全球領先水平;也是擔憂,當所有車企都押寶在一家供應商時,容易因為一些突發事件大則造成整個行業波動,小則影響單家車企日常經營。

因此國內還需要崛起3-4家動力電池企業,以滿足未來新能源汽車往100萬輛、500萬輛、1000萬輛等體量發展。國內動力電池企業,需及時調整策略,在已具一定產能的前提下,需加大產品研發,降低成本。新能源汽車產業還有很長的路要走,雖然越到后面,競爭越激烈,競爭的要素也會越豐富,但基礎是關鍵。

2.

日韓外資電池廠,虎視眈眈

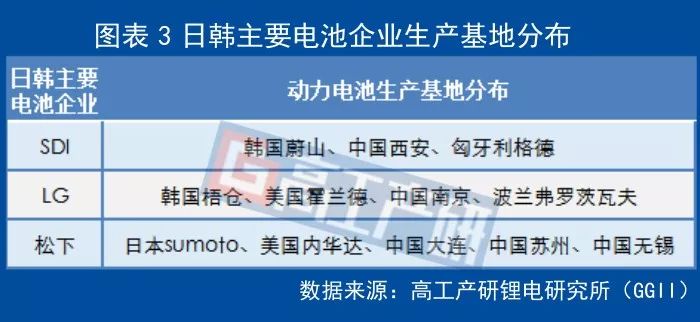

中國新能源汽車市場蓬勃發展,對動力電池等核心零部件的需求快速增長,日韓動力電池企業對中國市場虎視眈眈,其對歐美市場也同樣做足準備,希望盡可能多地分食動力電池市場。近年來,日韓電池企業在歐美、中國等地不斷布局新基地。

因為一些政策及一些管理規范原因,日韓動力電池企業還未大批量進入中國市場,其國內工廠開工率低于預期,當前國內基地生產的電池主要供應合資車企或出口。

高工產研鋰電研究所(GGII)認為,根據行業發展階段及經濟全球化趨勢,日韓動力電池企業未來將大概率地批量進入中國市場,特別是在中國動力電池格局一家獨大情況下。因此國內動力電池企業需要在充分把握現有窗口期,爭取一切資源,做一切可能的嘗試,否則在勁敵入局時面臨的競爭將更加激烈。

3.

主機廠,憂心忡忡

據統計,截止2017年底,國內共有新能源汽車企業338家。從分布來看,華東地區車企數量最多,為153家,占總量的45.3%;華中地區52家位列第二,占比15.4%。

▲備注:含合資車企;含不同車企的子公司;

根據288~307批工信部每月公布的《道路機動車輛生產企業及產品公告》來看,寧德時代已配套裝車的車企超過150家,國內占有率超過44%,客戶覆蓋率較高。這與傳統汽車圍繞不同品牌形成一定供應鏈體系有很大差異,如傳統燃油車板塊的上汽系、東風系、廣汽系,國外的有豐田系、大眾系、日產系等,這些以車企為中心的供應商具有一定的排他性。

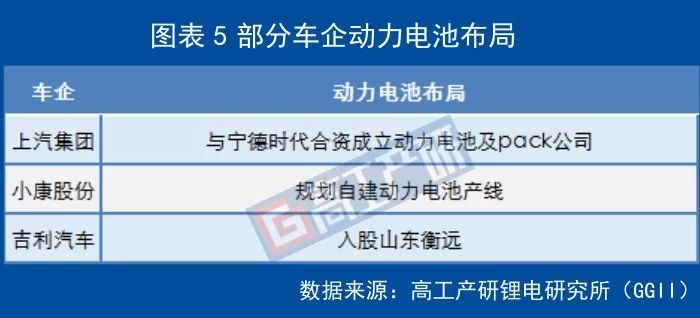

目前CATL動力電池如此高的覆蓋率,體現了其動力電池的性能優勢、品質優勢等實力,但也一定程度低體現了國內可選擇的動力電池企業較少的局面。當前中國新能源汽車核心零部件動力電池企業一家獨大,是車企很不愿意看到的態勢。

一是車企的話語權面臨降低,二是主機廠會一定程度擔心一家獨大后對自身后續的配合積極性及反應速度,三是車企將核心供應商集中在一家時,若出現一定意外,對其生產及經營的風險可控性較少。在此局面下,部分車企開始布局動力電池或pack環節。

CATL刷屏,不可否認是其崛起的最佳證明,但從中國新能源汽車產業整個發展來看,一家獨大局面仍存在較大風險。

在此背景下,國內二三線動力電池企業、主機廠需要采取一定措施。從動力電池發展角度,需要緊跟CATL及一線主機廠步伐,在產品性能、產能、智能制造、供應鏈等方面積極布局并實際投入,以拉近與一線企業的距離,并避免被外資電池大幅趕超。對主機廠,可以一定程度地扶持自身供應鏈,避免供應商單一的局面。

高工產研鋰電研究所(GGII)認為,國內動力電池行業已初具規模,在產業鏈、區域等均已具有全球優勢,后續企業在龍頭企業刷屏時,需憑借自身的積累提升自身實力。在外資還未大批量進入中國時,需充分利用窗口期。

-

動力電池

+關注

關注

113文章

4533瀏覽量

77612 -

新能源汽車

+關注

關注

141文章

10523瀏覽量

99421

原文標題:【華陽自動化?大事件】北京車展后看國內動力電池“喜”和“憂”

文章出處:【微信號:gh_a6b91417f850,微信公眾號:高工鋰電技術與應用】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

美格智能受邀出席第三屆無錫智能網聯汽車生態大會,共筑汽車產業新質生產力

會議直擊 美格智能受邀出席第三屆無錫智能網聯汽車生態大會,共筑汽車產業新質生產力

科達嘉電子亮相AWC 2024深圳國際智能網聯汽車產業展

汽車產業加速擁抱AI時代,三大趨勢顯現

走進車廠 | 移遠通信以前沿車載技術,照亮智能網聯汽車產業創新發展之路

走進車廠 | 移遠通信以前沿車載技術,照亮智能網聯汽車產業創新發展之路

工商網監

工商網監

評論