中國半導體工藝與世界先進水平差距大大縮小

中國半導體工藝與世界先進水平差距大大縮小

中芯聯合首席執行官兼執行董事趙海軍、梁孟松,首席財務官兼執行董事兼戰略規劃執行副總裁高永崗,投資者關系總監郭廷謙等出席了會議,對2018財年第一財季的財報進行了詳細說明,并給出了第二季度的業績展望。

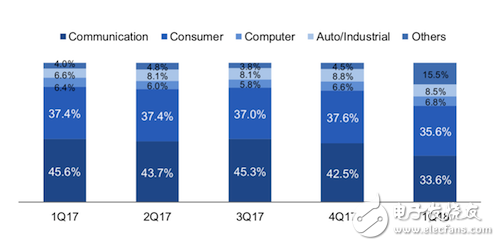

授權業務增長,中國占比提升

首席財務官兼執行董事兼戰略規劃執行副總裁高永崗指出,2018財年第一財季中芯國際營收為8.31億美元,而上一財季為7.872億美元,季營收增長5.6%,上年同期為7.931億美元。其中,不含技術授權收入的銷售額為7.23億美元。

2018財年第一財季收入增長的主要原因在于中芯國際的產品結構出現了變化、較低的平均銷售價格以及第一財季晶圓的增長。

此外毛利潤為2.202億美元,而上一財季為1.485億美,上年同期為2.208億美元。中芯國際的毛利率為26.5%,而上一財季為18.9%,上年同期為27.8%。

研發費用方面,中芯國際第一財季研發費用相比2017財年第四財季的1.013億美元增加了2170萬美元,達到了1.23億美元。

排除來自政府合同的研發費用之后,中芯國際自身的研發費用季增長了480萬美元,達到1.399億美元。其中,政府合同的研發費用在上一財季為3380萬美元,而這一財季僅為1690萬美元。這一變化說明,中芯國際自身的研發活動一直保持較高的活動水平。

中芯聯合首席執行官兼執行董事趙海軍表示,在過去的第一財季,隨著市場需求的不斷回升、研發以及業務平臺的不斷發展,中芯國際的發展情況要好于預期。出現增長的主要原因在于,由于紹興項目,技術授權業務出現了較大幅度的增長。

剔除技術授權的收入之后,中芯國際的營收與上季度相比減少了8.1%,依然符合行業的季節性特性,即第一季度智能手機市場疲軟所帶來的淡季效應。

但是,趙海軍強調,去除季節性這一傳統影響之后,中芯國際在電源IC、RF、閃存相關設備以及技術授權在內的業務都出現了顯著增長,與上季度相比增長了15.6%。

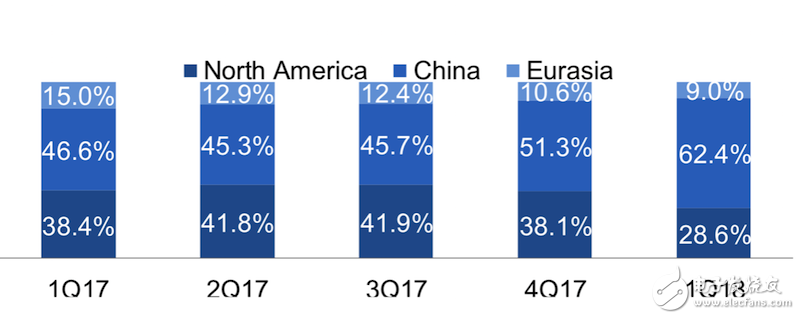

在談到各地區的業務情況時,趙海軍強調,第一財季中國的營收增長了28%,“我們相信,隨著人工智能、電動汽車等市場的不斷發展,中國地區的代工業務將會迎來巨大的發展機遇。”

趙海軍預計,今年中芯國際在中國市場的營收還會繼續增長約20%。

從具體的產品來看,趙海軍表示,閃存業務是今年中芯國際的主要驅動力之一。電源、圖像傳感器以及閃存業務的收入比全年增長了30%。

最后,趙海軍表示,雖然目前中芯國際依然處于過渡時期,但是基于市場需求的持續回升,中芯國際將繼續與客戶一起抓住市場機遇共同發展。

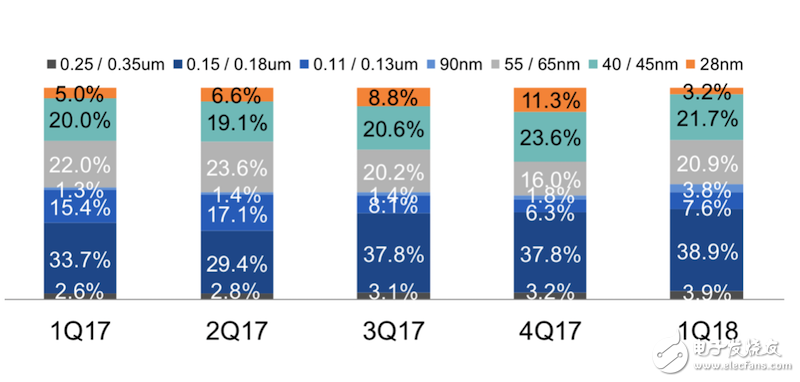

28nm營收占比季節性下滑

在談到28nm在第一財季的營收占比時,財報指出,與2017財年第四財季相比,28nm占比從11.3%下降到了3.2%,出現了較大幅度的下滑。

中芯聯合首席執行官兼執行董事梁孟松表示,出現這一情況的原因在于,對于智能手機行業來說,第一季度是傳統的淡季,而28nm產品主要針對的就是智能手機等產品,因此會對28nm產生較大的影響。未來,中芯國際將會對第一季度和第二季的銷售進行庫存修正。

梁孟松指出,在第二季度,中芯國際將會對28nm的現有產能進行充分的評估,未來隨著市場的復蘇,28nm將會恢復到高個位數水平。

梁孟松表示,中芯目前28納米持續推進進度良好,繼去年下半年HKC工藝制程進入量產,明年下半年HKC+也會進入量產,FinFET預計明年上半年風險試產。3D FinFET工藝將鎖定高性能運算、低功耗芯片應用,目前正在積極進行中。

在其他相對成熟的工藝方面,梁孟松表示,當前所有8寸廠都受到電源管理IC供不應求的影響,產能吃緊,尤其IGBT元器件需求強,中芯也會在上海之外的JV基地建置好產能因應客戶需求。

另外在55/65nm和0.15/0.18um兩大制程平臺放量,預計對應著中芯國際的NOR和PMIC兩大關鍵平臺放量。

同時中芯國際還在財報中對2018財年第二財季進行預測,中芯國際預測第二財季營收環比將增長7%至9%,其中包括約5600萬美元的技術授權營收;而總體的毛利率將達到23%至25%。

對中美貿易戰的看法

在談到對于最近一段時間中美貿易戰以及中興禁售事件的看法時,中芯國際表示,作為一家跨國公司,一直承諾以先進的技術和設備服務于客戶。

但是,由于中芯國際并不直接生產任何產品,而是提供服務,所以在中芯國際看來,最大的影響是對于客戶的限制。

不過,一直以來,中芯國際在國內客戶、國際客戶之間都保持著良好的平衡,雖然現在有很大一部分客戶都是國際客戶,主要就是為了保持客戶的平衡,這也是中芯國際能夠保持增長的主要原因。同時,中芯國際在中國的客戶也非常多元化,將極大的抵消這一影響。

與此同時,中芯國際也強調,在第二財季的預期中,已經將這一系列事件的影響考慮在內。

10年時間進入第一梯隊

中芯國際是世界領先的集成電路晶圓代工廠企業之一,也是中國內地規模最大、技術最先進的集成電路晶圓代工企業,之前的三年中,公司憑借高產能利用率推動收入和盈利的雙增長,而目前,公司進入過渡期,靠量的紅利時代已慢慢過去,只有更先進的制程才能帶動公司快速增長。

天風證券報告稱,中芯國際的戰略目標明確,以投入先進制程為主,因此在短期內承擔的業績壓力,換取的是在代工業里向龍頭進軍的機會。行業的競爭格局清晰明朗,馬太效應顯著,只有站在金字塔頂尖的企業才能賺取最高的毛利和利潤。而獲取最大收益來自于牢牢抓取最先進制造工藝的技術。

中芯國際表示,市場處于動態變化中,我們看到客戶正向更先進的制程轉移,中芯也需要根據這種需求調整。作為中國最大且最先進的晶圓代工廠,我們的目標是在規模和技術上成為世界級晶圓代工廠。

據了解,14nm工藝預計在2019年上半年量產,同時中芯國際力爭用10年時間進入第一梯隊。

在14nm量產之后,中國半導體工藝與世界先進水平的差距確實大大縮小了,28nm、14nm以及未來的7nm都是高性能節點,會長期存在,所以只要能量產出來,對發展國產高性能芯片都是有益的!

-

半導體

+關注

關注

334文章

27474瀏覽量

219599 -

中芯國際

+關注

關注

27文章

1418瀏覽量

65398

發布評論請先 登錄

相關推薦

萬年芯:半導體國產替代浪潮,機遇與挑戰的“加速跑”

華光光電一項科技成果達到國際先進水平

比亞迪仰望U8閃耀2024珠海航展

中國半導體的鏡鑒之路

功率半導體器件測試解決方案

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

國產在線測徑儀為什么能達到先進水平?

三星加強半導體封裝技術聯盟,以縮小與臺積電差距

廣東人仁康一項技術通過國家科技成果評價達到國際先進水平

晶合集成打造國產OLED顯示驅動芯片,助力產業鏈升級

半導體發展的四個時代

半導體發展的四個時代

MEMS和硅光集成工藝成果入選《2023年上海科技進步報告》

直川科技高精度磁編碼器達到國際先進水平

全球人形機器人的創新發展與未來趨勢

工商網監

工商網監

評論