未來中美AR/VR博弈,中方已搶占先機 會成為勝利者

未來中美AR/VR博弈,中方已搶占先機 會成為勝利者

盡管美國可能在VR領域獨占鰲頭,但中國會主導更大的AR市場。所以,哪個國家贏得了AR全球市場,那么他也終將贏得全球AR/VR的競爭,目前看來,中國已經搶占了先機。

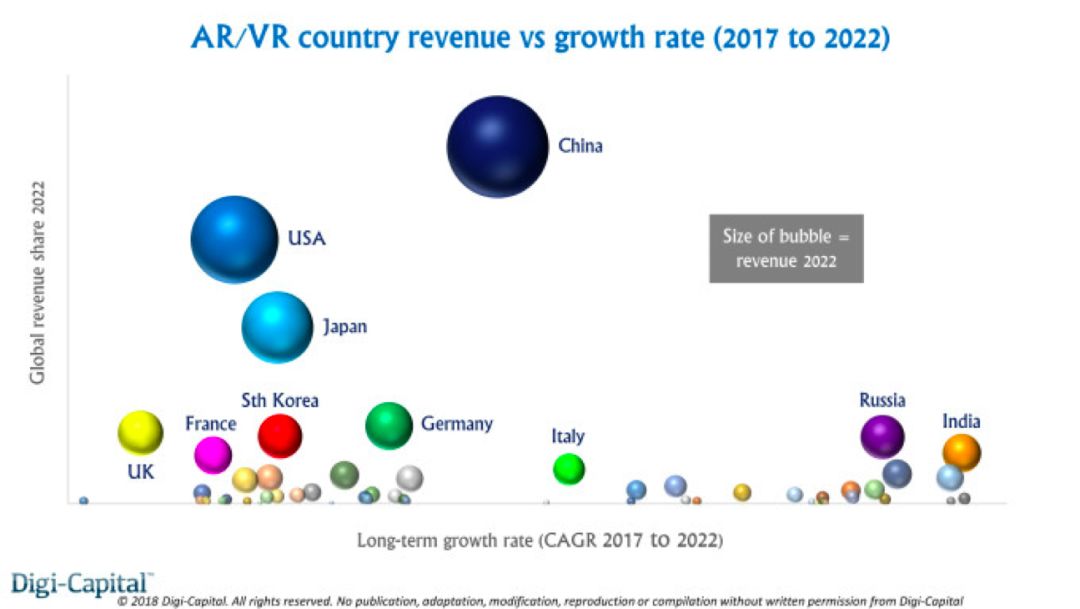

美國去年AR/VR(增強現實/虛擬現實)領域創收超過中國,但未來五年,中國將長期在這個領域占據主導地位,并取得明顯的領先優勢。至2022年,全球AR/VR消費的1/5將來自中國市場。對于國內和國際競爭者來說,中國AR/VR市場的天然優勢將帶來千載難逢的機遇(亦或挑戰)。將中國及亞洲地區其他主要國家綜合考慮,未來五年,亞洲AR/VR收入將占全球AR/VR收入的一半。西方公司想要與中國保持同級別競爭,可能需要“努力,再努力”。

自2015年起我們就認為,從長遠來看,普遍適用的AR會超越過于細分的VR,并占據主導地位。盡管這兩個市場也許某天會融合成為統一的“XR”(或其他縮寫)市場,但可預見的是,兩者的發展勢頭會各不相同。到2022年,AR(移動AR設備、智能眼鏡)的裝機量可能將達到35億,營收將達到850億至900億美元,而VR(主機端、PC端、移動端和獨立設備)的裝機量同期將達到5000萬至6000萬,營收將達到100億至150億美元。(注:Digi-Capital的基本情況是,即便至今年年底ARKit/ARCore的裝機量預計只有9億,但從2019年起,AR/VR的收入將大幅增加)

為了解55個主要AR/VR國家和地區的發展狀況,我們先從VR說起。

美國可能在VR競爭中獲勝

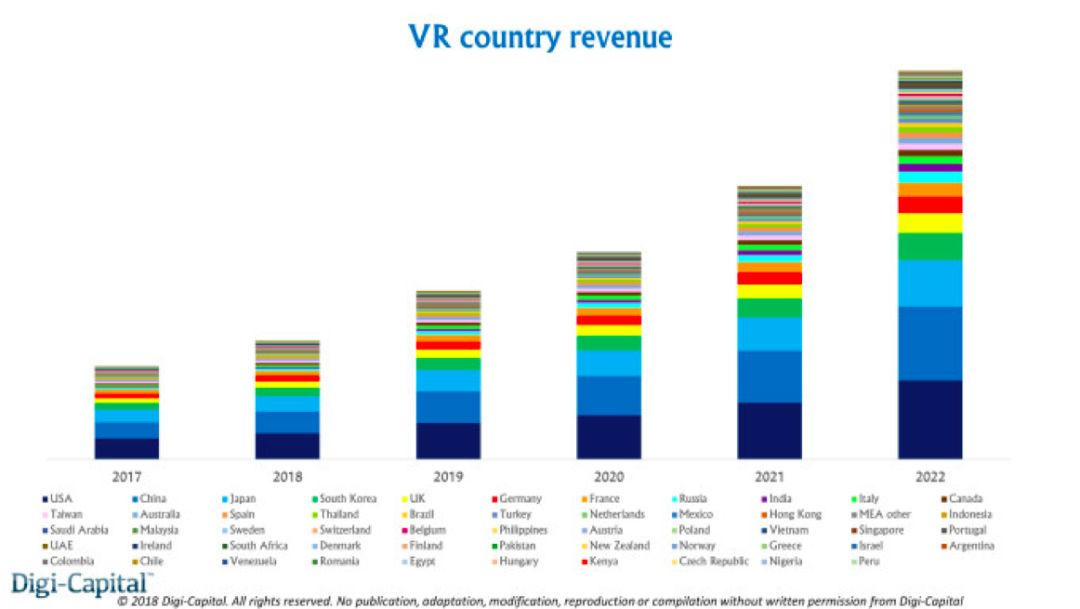

VR較小的裝機量、便攜性較差和提供完全沉浸感,使它的使用場景和營收主要來自于娛樂應用。長遠來看,娛樂(游戲、基于位置的娛樂服務、視頻)可能將占據VR市場收入的三分之二,而由于價格競爭激烈和設備銷量有限,硬件銷售只占收入的四分之一。

不同國家VR市場的狀況與更普遍的視頻游戲市場有諸多相似之處。索尼VR游戲機(中國最近才解禁這些設備)和兼容VR功能的高端PC在美國有很大的裝機量。還有能帶來高利潤的核心玩家經濟。未來幾年,如果價格相對較高的獨立VR設備(不是PC,也不是移動設備)能夠加快發展,那么美國將受益匪淺。雖然中國的移動設備裝機量更大,但在移動端AR推向大眾市場后,去年移動端/獨立VR設備發展便受到了很大的沖擊。移動/獨立VR設備的ARPU(每用戶平均收入)偏低,從每用戶的情況來看,中國與西方相比處于劣勢。

到2022年,美國將占全球VR營收的約五分之一,略高于中國。不過盡管美國能夠在VR競爭中勝出,但其優勢很小。如果把中國及亞洲地區(特別是日本和韓國)綜合來看,未來五年,全亞洲VR營收將約占全球的一半,是北美地區的兩倍。歐洲(以英國、德國、法國為首)也會給發展VR做出貢獻,但整個歐洲地區合計可能僅僅小幅超越美國或中國其中之一。

中國會贏得AR之戰

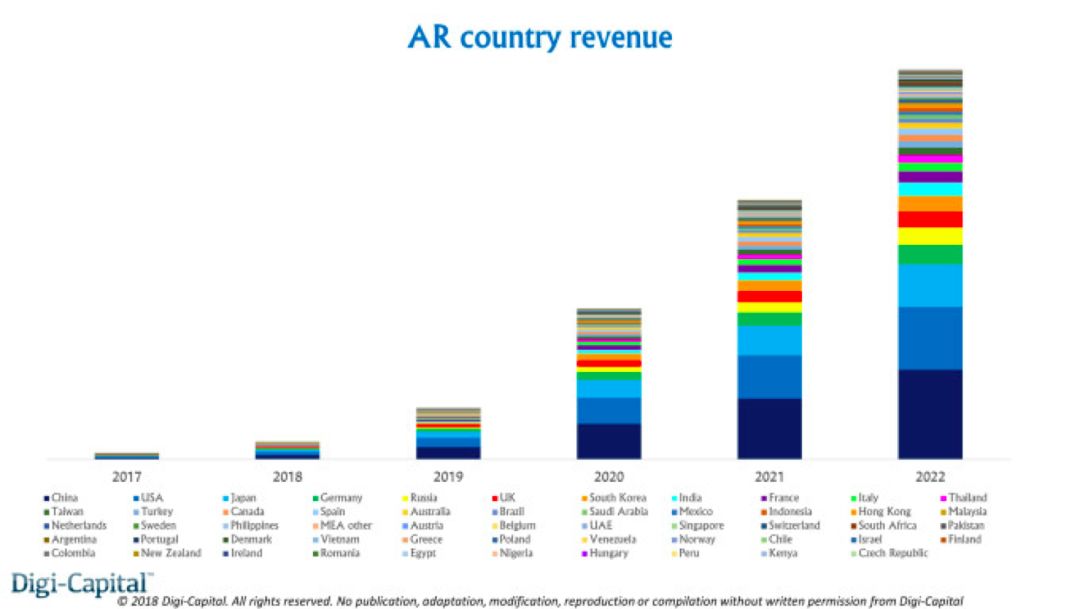

AR市場的趨勢則完全不同。設備裝機量將達到數十億臺。如果蘋果推出配合智能手機使用的智能眼鏡(目前我們預測在2020年推出),那么在未來五年里,這個市場的裝機量會從幾十萬增長到幾千萬。鑒于這種銷售前景,新的應用場景和業務場景已經噴涌而現。從長期來看,電商銷售(產品和服務,非服務提供者)、硬件銷售、廣告支出、APP商店(非游戲類和游戲類)、企業以及基于位置的娛樂服務對于AR發展來說都是重要支柱。

盡管VR似乎只是游戲市場的一個分支,但AR的長期發展方向更傾向于移動設備。相較于全球其他國家(包括相對于美國的劣勢),這是中國市場的天然優勢。

長期來看,中國ARCore的裝機量將接近ARKit在全球范圍內的水平。加上中國ARKit本身的情況、以及騰訊、阿里巴巴及其他公司的移動端AR相關業務,中國市場的規模變得清晰。從2020年開始,配合智能手機終端使用的智能眼鏡將成為蘋果和其他手機品牌的高級外設,從而再次發揮中國固有的移動端優勢。可以預見,未來,中國在手機AR和智能眼鏡裝機量上將占據全球主導地位。

以下是中國市場趨勢、商業模式和財務回報:

中國電子商務占全球的40%,移動支付市場是美國的11倍

2017年第四季度,蘋果占中國高端智能手機出貨量的85%

2015年,中國市場的蘋果手機銷量超越美國

長期來看,移動廣告將占中國所有廣告的60%,占中國數字廣告的80%以上。

2014年初,中國國內Android應用商店同國外Google Play全球市場相匹敵

迄今為止,中國的iOS開發者已經將170億美元收入囊中(是全球IOS應用商店營收的25%)

這些對于AR來說意味著什么?

電子商務可能是AR最大的商業模式,中國(尤其是阿里巴巴)可能在這個領域占主導地位。接著是智能眼鏡的銷售,未來,蘋果能否長期占據智能眼鏡(不管是叫iGlasses還是其它名字)主導地位的關鍵是中國的iPhone用戶。而騰訊有可能在第三大商業模式——AR廣告上處于領先地位,這也可以解釋為何騰訊在這個領域和阿里巴巴競爭(盡管臉書的Camera Effects在全球創收更多)。這還沒將中國iOS和安卓AR應用商店的收入(包含游戲和非游戲類)、企業AR和基于位置的AR娛樂服務算在內。

綜合未來中國即將到來的的AR裝機潮、商業模式和財務回報,可以預見到2022年,全球AR營收的四分之一都將來自中國,這幾乎是美國的兩倍。將各國的數據合并,按照地區來看,那么亞洲占全球AR營收的一半多,而歐洲則少于四分之一,北美地區少于五分之一。

市場終究很小

裝機量、使用場景和財務回報在科技市場上都是重要因素,對于AR/VR領域來說也是如此。 盡管美國可能在VR領域獨占鰲頭,但中國會主導更大的AR市場。所以,哪個國家贏得了AR全球市場,那么他也終將贏得全球AR/VR的競爭,目前看來,中國已經搶占了先機。

這并不是說,從長期來看,美國和其他西方國家在AR/VR領域不會有建樹(實際上我們預測他們可以做的不錯)。但是亞洲,尤其是中國,對于這個市場的未來而言,至關重要。跨國公司需要開辟一條道路去參與競爭,否則就會落在后面。蘋果會一如既往地發揮出色的水平,而對于其他公司而言,參與其中就是最重要的事。

-

Ar

+關注

關注

24文章

5095瀏覽量

169468 -

vr

+關注

關注

34文章

9638瀏覽量

150207

發布評論請先 登錄

相關推薦

EDA走向“shift-left”變革,思爾芯六大核心優勢搶占先機

愛立信消費者實驗室解讀未來五年AR消費者趨勢

歌爾2024VR/AR顯示光學技術峰會成功舉辦

XR與AR和VR的區別是什么

安防行業新賽道:智慧醫療、智慧養老、智慧體育等

韓國兩大芯片公司尋求合并,以開發新一代AI芯片

AIGC、空間大模型、AI硬件爆品……TUYA全球開發者大會(深圳)亮點搶先看

亞馬遜加碼投資Anthropic,AI競賽再掀波瀾

AI PC市場即將崛起,頭部廠商搶先布局

Testin云測國內首發Android 15開發者預覽版云真機

Vision Pro和R1,誰是AI硬件的未來?

ar與vr的區別與聯系 ar和vr哪個更高級

聯合Ansys Zemax及Lumerical應對AR/VR市場挑戰

工商網監

工商網監

評論